Acheter ou louer son logement principal ?

Par Charles Dereeper

Je vais essayer de rester neutre en écrivant cet article, même si je dois

confesser que je vais probablement échouer... car je reste ahuri devant

l'absence de jugement d'un peuple entier. Certes, j'ai bien conscience que le

peuple japonais en a fait autant il y a 25 ans, que les Australiens frisent les

tops d'idiotie avec leur bulle immobilière alors qu'ils disposent d'une densité

humaine parmi les plus faibles au monde ou que dans le futur, quand je serais

mort, enterré et bouffé par les vers de terre du Costa Rica, d'autres

populations se mettront le crâne au carré pour acheter des m².

Pour autant, malgré l'erreur collective massive des Français, restons froid et observons les faits.

92% des français considèrent que l'achat de leur logement principal est une meilleure formule que la location. C'est le résultat d'un sondage récent. 92%, il s'agit d'une écrasante et absolue majorité ! Imaginez trois secondes la quantité de nouilles qui se trimballent dans nos rues si d'aventure, il se trouve qu'ils ont tort... ce qui est fortement probable, puisqu'en matière économique, il existe toujours une minorité qui ramasse la mise sur le dos d'une grosse majorité d'andouilles béates et pétries de certitudes.

Commençons par noter la question foireuse du sondage. "Meilleure formule"....

Cela veut dire quoi exactement, meilleure formule ? Est ce sur un plan financier

pur ? Gestion de la trésorerie ? Ou cela intègre-t-il au contraire la jouissance

du bien sur un plan émotionnel ? Le côté vague de la notion a probablement un

rapport direct avec l'énorme score de 92%.

Je vais me cantonner dans cet article à ce qui est mesurable, les aspects financiers. Ce papier s'adresse en priorité aux primo accédants, puisque nous sommes certains que ces derniers n'ont pas pu bénéficier d'acquisition immobilière dans le passé avant bulle immobilière ayant entraînées des plus-values.

La moyenne des déménagements est de 7 ans. Je vais voir large et prendre 10 ans pour adoucir la sauce. Je me place dans l'univers POST 2007 sans projeter la folie de 1998 / 2005 qui est non reproductible dans la décennie à venir, à moins de croire à un scénario très inflationniste malgré un gros départ démographique prévu entre 2010 et 2030 à la retraite, phénomène qui est par nature terriblement déflationniste.

Quand on achète un bien, on doit payer autour de 7% de frais de notaire, qui sont en fait des impôts pour la majeure partie, mais qu'on met sur le dos des riches notaires. L'agent immobilier se charge généralement de vous alléger votre portefeuille d'au moins 4 à 5% de la valeur du bien. Ce qui porte à 11% de la valeur totale de l'achat, l'argent qui est mis à la poubelle.

Prenons un appartement de 200.000 euros dans la ville de Toulouse au pif. D'habitude, je prends Rennes, mais aujourd'hui, va pour Toulouse.

Je file sur seloger.com.

Je trouve pour ce budget quelques dizaines d'annonces. Surface du bien : entre 50 et 80m². Partons sur l'idée qu'on peut acheter un appartement de 70m² avec 200.000 euros Frais d'Agence Inclus, donc 214.000 euros avec les frais de notaire dans un quartier normal sans luxe.

Dix ans de possession immobilière coûte dix ans de taxe foncière : à raison de 750 euros par an, cela donne une nouvelle charge de 7500 euros, donc un coût total de 221.500 euros.

Je refile sur Seloger.com et j'obtiens qu'on peut louer pour 625 euros par mois un 70 m².

Le locataire va dépenser et mettre à la poubelle en dix ans 75.000 euros.

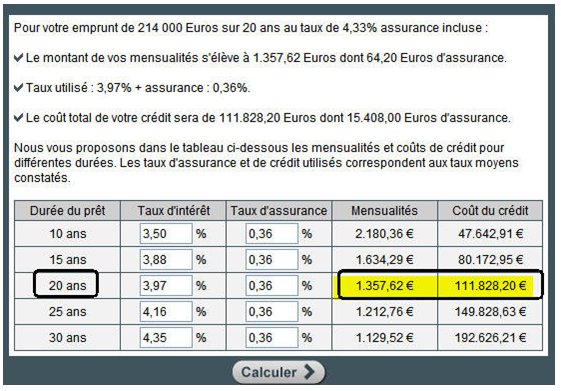

L'acquéreur d'un appartement de 70m² va emprunter 214.000 euros. Avec l'assurance et le reste, voici le tableau basique à horizon 20 ans.

Le montant des intérêts est de 55.500 euros par décennie. Il faut lui rajouter les 7500 euros de taxe foncière. Soit 63.000 euros au total d'argent dépensé à la poubelle. La différence en faveur de l'acquisition est bien positive de 12.000 euros.

Mais , maintenant, venons-en aux faits. D'un côté, nous avons un locataire qui dépense 625 euros par mois contre un propriétaire qui rembourse 1357 euros par mois. Cela représente un différentiel de 732 euros tous les mois.

Sur une période de 10 ans, ce différentiel se monte à 87.840 euros.

Le locataire encaisse donc sur 10 ans un gain direct de 75.000 euros (il était négatif de 12.000 euros avant de prendre en compte le différentiel de trésorerie mensuelle de 625 euros contre 1357 euros de remboursement). S'il s'amuse à placer son argent, le score dépassera en dix ans les 100.000 euros. De vous à moi, un épargnant classique se doit de doubler son épargne tous les 10 ans. Mais je vais me mettre dans la peau des épargnants peu performants. C'est volontaire.

Pour simplifier la démonstration, j'ai enlevé le fait que le loyer était réévalué chaque année en fonction de l'inflation. Je compense cette approximation avec le petit +50% en dix ans. De plus, toujours pour simplifier, j'ai zappé le fait qu'on touche tous les mois et que le capital de 75.000 euros n'est que partiel pendant les dix ans et effectif qu'à la fin des 10 ans.

100.000 euros représentent la plus-value MINIMALE que le propriétaire doit encaisser pour compenser ses pertes par rapport à la location. Par rapport à un investissement de 214.000€, il faut que son bien s'apprécie de +47%, soit 4,7% en moyenne sur dix ans.

Avec +47% de plus-value, un propriétaire ne gagne pas. Rien du tout. Il fait juste jeu égal avec le locataire. En revanche, le fait de posséder apporte des émotions supplémentaires.

j'avais estimé que le montant annuel de plus-value devait être de +4,25% par an. Sur cet exemple à Toulouse, c'est conforme aux chiffres nationaux, à 0,5% près, Toulouse vendant assez chèrement ses m² !

Depuis la fin de la bulle immobilière, à part à Paris, les prix sont parfaitement incapables de grimper sur ce niveau moyen minimal de gains annuels. En outre, du fait que les prix sont totalement décorrélés des revenus des Français, la probabilité à horizon 10 ans que nous assistions à une hausse miracle, est très faible. Il faudrait que les Etats parviennent à fabriquer de l'inflation, le Japon ayant démontré qu'il n'y parvenait pas malgré des efforts gigantesques...

Tous les Français qui ont acheté pour ne pas mettre leur argent à la poubelle depuis 2007, ont encaissé plusieurs années à progression nulle pour la valeur de leur bien. Autant dire qu'ils ont un prix de revient qui EXIGE désormais une hausse d'au moins 6% par an. Après le miracle, c'est quoi le mot qui convient ? Scénario impossible ?

Quand on pense aux millions de propriétaires convaincus qu'étant propriétaires, ils l'ont joué fine par rapport aux locataires, ignorant totalement la quantité de pertes qu'ils réalisent par leur choix patrimonial erroné depuis 4 ans... alors qu'en face, au même moment, des locataires jouissant d'un niveau de vie largement supérieur, regrettent de ne pas être propriétaires... la situation est ubuesque !

Si on ajoute qu'on change plusieurs fois de jobs en dix ans et que posséder un appartement nuit aux carrières professionnelles en sclérosant la mobilité des personnes, je considère à titre personnel qu'il est parfaitement stupide de se ruiner à posséder des m² dans cette période de l'histoire où le pouvoir d'achat immobilier des Français est revenu au niveau de 1912 / 1914.

92% pense à l'envers de cette démonstration financière. C'est encourageant de savoir qu'au moins 8% des Français ont encore la cervelle alerte et sont capables de discuter et ne pas se faire piéger par les grandes manipulations étatiques et commerciales. On ne fait pas la révolution et on ne descend pas dans la rue quand on possède un bien immobilier qui a exigé 20 ans de sacrifices financiers...

Oui, posséder une maison est une source assez grande de plaisir, mais il faut aussi observer quel est le prix de la souffrance des efforts qu'il faut payer pour accéder à ce plaisir... En ce moment, depuis 2006, le jeu n'en vaut pas la chandelle. Tous mes amis trentenaires ont plongé dans ce gouffre en m'expliquant que j'avais tort... tous mes amis trentenaires aujourd'hui sont incapables de se payer un voyage lointain, tous contents d'être enchaînés pour le meilleur et le pire à leurs quelques mètres carrés qu'ils possèdent. Alors, ils n'ont plus comme solution que de se mentir devant leur incapacité financière. Si ce n'est pas possible financièrement, ce n'est pas parce qu'ils ont fait un mauvais choix patrimonial et financier, mais parce que l'économie va mal, leurs diplômes ne sont pas bons, les banquiers volent le peuple.... bref, ce n'est pas leur faute à eux s'ils ont ruiné pour 20 ans leur budget vacances et liberté dans la possession immobilière, c'est la faute aux autres, aux Chinois, aux traders, aux Américains, au pétrole, à l'Euro et à l'Europe... C'est pathétique.

Vous l'aurez compris. Si je le pouvais, je me mettrais en face pour encaisser l'argent et les efforts de ces dizaines de millions de français qui n'ont qu'une envie inconsciente destructive, celle de se faire tondre financièrement par le biais de l'immobilier qui ne fait que monter à long terme... Les banques et l'Etat français le font avec excellence. Pas un article qui sort dans les médias en expliquant par A plus B comment on se fait plumer sa vie en achetant un logement principal. Que de la propagande de masse...

Je fais un rajout, car une erreur est très répandue. Elle consiste à penser qu'au bout de 20 ans, le propriétaire ne paye plus de remboursement à la banque, alors que le locataire est lui coincé et continue à sortir de l'argent tous les mois. C'est totalement faux. Un locataire qui récupère un différentiel de 732 euros par mois pendant 20 ans se retrouve à la tête d'un capital financier qui au-delà de 20 ans est tout à fait capable de supporter un loyer tout en continuant à s'apprécier. Je crois que les propriétaires de logement évacuent l'idée stressante qu'ils auraient pu tous les mois acheter des valeurs de rendement, voire d'attendre des trous de marché comme je l'ai fait l'an dernier, pour se charger le portefeuille avec un niveau de rendement de 9% par an à long terme.

Je crois que peu de personnes se rendent bien compte du pouvoir des intérêts composés sur une aussi longue période pour un patrimoine financier.

Le seul cas de figure où l'immobilier a le pouvoir de discuter l'option patrimoine financier, c'est dans une situation d'hyper inflation comme dans les années 70... où les baby boomers entraient en phase active de la consommation et du travail. Le Japon et les USA montrent aujourd'hui que l'immense création monétaire ne parvient qu'à inflater les prix alimentaires et l'énergie. Les prix qui excluent ces deux secteurs, sont en hausse de 2% après deux gigantesques plans de monétisation des dettes US. Pas de quoi stimuler une bulle immobilière et des taux d'intérêts... Donc le scénario d'hyper inflation est très peu probable à l'avenir, limitant sérieusement la possibilité de gagner financièrement pour les propriétaires par rapport aux locataires. Mais en toute honnêteté, une hyper inflation est favorable à l'immobilier et très défavorable aux actions / dividendes. Si elle a lieu et surtout, si elle dure, les locataires perdront le match, à moins qu'ils parviennent à gérer correctement leur épargne en basculant sur des supports adéquats.

Enfin, dernière précision, je ne suis pas anti propriétaire. Je prétends juste qu'il y a des cycles et que depuis 2007, ils sont défavorables à l'achat. Tous ceux qui ont eu la chance d'acheter dans les années 90 ont réalisé de juteuses opérations immobilières. Un jour, dans l'avenir, il sera temps à nouveau de posséder. Et je changerais mon discours.

Quant à la durée de détention, de 10 ans, de 20 ou de 30 ans, elle n'impacte pas le débat. J'affirme juste qu'il est suicidaire d'acheter et d'abandonner son bien sur une courte période inférieure à dix ans. C'est la ruine de plusieurs années de salaires...

Enfin, et surtout, l'immobilier n'est pas un marché centralisé. Je ne doute pas que certains, vivant au bon endroit, avec un ratio correct entre le prix des m² loués ou achetés, parviendront à tirer leur épingle du jeu en tant que propriétaire.

Charles Dereeper

Pour autant, malgré l'erreur collective massive des Français, restons froid et observons les faits.

92% des français considèrent que l'achat de leur logement principal est une meilleure formule que la location. C'est le résultat d'un sondage récent. 92%, il s'agit d'une écrasante et absolue majorité ! Imaginez trois secondes la quantité de nouilles qui se trimballent dans nos rues si d'aventure, il se trouve qu'ils ont tort... ce qui est fortement probable, puisqu'en matière économique, il existe toujours une minorité qui ramasse la mise sur le dos d'une grosse majorité d'andouilles béates et pétries de certitudes.

Je vais me cantonner dans cet article à ce qui est mesurable, les aspects financiers. Ce papier s'adresse en priorité aux primo accédants, puisque nous sommes certains que ces derniers n'ont pas pu bénéficier d'acquisition immobilière dans le passé avant bulle immobilière ayant entraînées des plus-values.

La moyenne des déménagements est de 7 ans. Je vais voir large et prendre 10 ans pour adoucir la sauce. Je me place dans l'univers POST 2007 sans projeter la folie de 1998 / 2005 qui est non reproductible dans la décennie à venir, à moins de croire à un scénario très inflationniste malgré un gros départ démographique prévu entre 2010 et 2030 à la retraite, phénomène qui est par nature terriblement déflationniste.

Quand on achète un bien, on doit payer autour de 7% de frais de notaire, qui sont en fait des impôts pour la majeure partie, mais qu'on met sur le dos des riches notaires. L'agent immobilier se charge généralement de vous alléger votre portefeuille d'au moins 4 à 5% de la valeur du bien. Ce qui porte à 11% de la valeur totale de l'achat, l'argent qui est mis à la poubelle.

Prenons un appartement de 200.000 euros dans la ville de Toulouse au pif. D'habitude, je prends Rennes, mais aujourd'hui, va pour Toulouse.

Je file sur seloger.com.

Je trouve pour ce budget quelques dizaines d'annonces. Surface du bien : entre 50 et 80m². Partons sur l'idée qu'on peut acheter un appartement de 70m² avec 200.000 euros Frais d'Agence Inclus, donc 214.000 euros avec les frais de notaire dans un quartier normal sans luxe.

Dix ans de possession immobilière coûte dix ans de taxe foncière : à raison de 750 euros par an, cela donne une nouvelle charge de 7500 euros, donc un coût total de 221.500 euros.

Je refile sur Seloger.com et j'obtiens qu'on peut louer pour 625 euros par mois un 70 m².

Le locataire va dépenser et mettre à la poubelle en dix ans 75.000 euros.

L'acquéreur d'un appartement de 70m² va emprunter 214.000 euros. Avec l'assurance et le reste, voici le tableau basique à horizon 20 ans.

Le montant des intérêts est de 55.500 euros par décennie. Il faut lui rajouter les 7500 euros de taxe foncière. Soit 63.000 euros au total d'argent dépensé à la poubelle. La différence en faveur de l'acquisition est bien positive de 12.000 euros.

Mais , maintenant, venons-en aux faits. D'un côté, nous avons un locataire qui dépense 625 euros par mois contre un propriétaire qui rembourse 1357 euros par mois. Cela représente un différentiel de 732 euros tous les mois.

Sur une période de 10 ans, ce différentiel se monte à 87.840 euros.

Le locataire encaisse donc sur 10 ans un gain direct de 75.000 euros (il était négatif de 12.000 euros avant de prendre en compte le différentiel de trésorerie mensuelle de 625 euros contre 1357 euros de remboursement). S'il s'amuse à placer son argent, le score dépassera en dix ans les 100.000 euros. De vous à moi, un épargnant classique se doit de doubler son épargne tous les 10 ans. Mais je vais me mettre dans la peau des épargnants peu performants. C'est volontaire.

Pour simplifier la démonstration, j'ai enlevé le fait que le loyer était réévalué chaque année en fonction de l'inflation. Je compense cette approximation avec le petit +50% en dix ans. De plus, toujours pour simplifier, j'ai zappé le fait qu'on touche tous les mois et que le capital de 75.000 euros n'est que partiel pendant les dix ans et effectif qu'à la fin des 10 ans.

100.000 euros représentent la plus-value MINIMALE que le propriétaire doit encaisser pour compenser ses pertes par rapport à la location. Par rapport à un investissement de 214.000€, il faut que son bien s'apprécie de +47%, soit 4,7% en moyenne sur dix ans.

Avec +47% de plus-value, un propriétaire ne gagne pas. Rien du tout. Il fait juste jeu égal avec le locataire. En revanche, le fait de posséder apporte des émotions supplémentaires.

j'avais estimé que le montant annuel de plus-value devait être de +4,25% par an. Sur cet exemple à Toulouse, c'est conforme aux chiffres nationaux, à 0,5% près, Toulouse vendant assez chèrement ses m² !

Depuis la fin de la bulle immobilière, à part à Paris, les prix sont parfaitement incapables de grimper sur ce niveau moyen minimal de gains annuels. En outre, du fait que les prix sont totalement décorrélés des revenus des Français, la probabilité à horizon 10 ans que nous assistions à une hausse miracle, est très faible. Il faudrait que les Etats parviennent à fabriquer de l'inflation, le Japon ayant démontré qu'il n'y parvenait pas malgré des efforts gigantesques...

Tous les Français qui ont acheté pour ne pas mettre leur argent à la poubelle depuis 2007, ont encaissé plusieurs années à progression nulle pour la valeur de leur bien. Autant dire qu'ils ont un prix de revient qui EXIGE désormais une hausse d'au moins 6% par an. Après le miracle, c'est quoi le mot qui convient ? Scénario impossible ?

Quand on pense aux millions de propriétaires convaincus qu'étant propriétaires, ils l'ont joué fine par rapport aux locataires, ignorant totalement la quantité de pertes qu'ils réalisent par leur choix patrimonial erroné depuis 4 ans... alors qu'en face, au même moment, des locataires jouissant d'un niveau de vie largement supérieur, regrettent de ne pas être propriétaires... la situation est ubuesque !

Si on ajoute qu'on change plusieurs fois de jobs en dix ans et que posséder un appartement nuit aux carrières professionnelles en sclérosant la mobilité des personnes, je considère à titre personnel qu'il est parfaitement stupide de se ruiner à posséder des m² dans cette période de l'histoire où le pouvoir d'achat immobilier des Français est revenu au niveau de 1912 / 1914.

92% pense à l'envers de cette démonstration financière. C'est encourageant de savoir qu'au moins 8% des Français ont encore la cervelle alerte et sont capables de discuter et ne pas se faire piéger par les grandes manipulations étatiques et commerciales. On ne fait pas la révolution et on ne descend pas dans la rue quand on possède un bien immobilier qui a exigé 20 ans de sacrifices financiers...

Oui, posséder une maison est une source assez grande de plaisir, mais il faut aussi observer quel est le prix de la souffrance des efforts qu'il faut payer pour accéder à ce plaisir... En ce moment, depuis 2006, le jeu n'en vaut pas la chandelle. Tous mes amis trentenaires ont plongé dans ce gouffre en m'expliquant que j'avais tort... tous mes amis trentenaires aujourd'hui sont incapables de se payer un voyage lointain, tous contents d'être enchaînés pour le meilleur et le pire à leurs quelques mètres carrés qu'ils possèdent. Alors, ils n'ont plus comme solution que de se mentir devant leur incapacité financière. Si ce n'est pas possible financièrement, ce n'est pas parce qu'ils ont fait un mauvais choix patrimonial et financier, mais parce que l'économie va mal, leurs diplômes ne sont pas bons, les banquiers volent le peuple.... bref, ce n'est pas leur faute à eux s'ils ont ruiné pour 20 ans leur budget vacances et liberté dans la possession immobilière, c'est la faute aux autres, aux Chinois, aux traders, aux Américains, au pétrole, à l'Euro et à l'Europe... C'est pathétique.

Vous l'aurez compris. Si je le pouvais, je me mettrais en face pour encaisser l'argent et les efforts de ces dizaines de millions de français qui n'ont qu'une envie inconsciente destructive, celle de se faire tondre financièrement par le biais de l'immobilier qui ne fait que monter à long terme... Les banques et l'Etat français le font avec excellence. Pas un article qui sort dans les médias en expliquant par A plus B comment on se fait plumer sa vie en achetant un logement principal. Que de la propagande de masse...

Je fais un rajout, car une erreur est très répandue. Elle consiste à penser qu'au bout de 20 ans, le propriétaire ne paye plus de remboursement à la banque, alors que le locataire est lui coincé et continue à sortir de l'argent tous les mois. C'est totalement faux. Un locataire qui récupère un différentiel de 732 euros par mois pendant 20 ans se retrouve à la tête d'un capital financier qui au-delà de 20 ans est tout à fait capable de supporter un loyer tout en continuant à s'apprécier. Je crois que les propriétaires de logement évacuent l'idée stressante qu'ils auraient pu tous les mois acheter des valeurs de rendement, voire d'attendre des trous de marché comme je l'ai fait l'an dernier, pour se charger le portefeuille avec un niveau de rendement de 9% par an à long terme.

Je crois que peu de personnes se rendent bien compte du pouvoir des intérêts composés sur une aussi longue période pour un patrimoine financier.

Le seul cas de figure où l'immobilier a le pouvoir de discuter l'option patrimoine financier, c'est dans une situation d'hyper inflation comme dans les années 70... où les baby boomers entraient en phase active de la consommation et du travail. Le Japon et les USA montrent aujourd'hui que l'immense création monétaire ne parvient qu'à inflater les prix alimentaires et l'énergie. Les prix qui excluent ces deux secteurs, sont en hausse de 2% après deux gigantesques plans de monétisation des dettes US. Pas de quoi stimuler une bulle immobilière et des taux d'intérêts... Donc le scénario d'hyper inflation est très peu probable à l'avenir, limitant sérieusement la possibilité de gagner financièrement pour les propriétaires par rapport aux locataires. Mais en toute honnêteté, une hyper inflation est favorable à l'immobilier et très défavorable aux actions / dividendes. Si elle a lieu et surtout, si elle dure, les locataires perdront le match, à moins qu'ils parviennent à gérer correctement leur épargne en basculant sur des supports adéquats.

Enfin, dernière précision, je ne suis pas anti propriétaire. Je prétends juste qu'il y a des cycles et que depuis 2007, ils sont défavorables à l'achat. Tous ceux qui ont eu la chance d'acheter dans les années 90 ont réalisé de juteuses opérations immobilières. Un jour, dans l'avenir, il sera temps à nouveau de posséder. Et je changerais mon discours.

Quant à la durée de détention, de 10 ans, de 20 ou de 30 ans, elle n'impacte pas le débat. J'affirme juste qu'il est suicidaire d'acheter et d'abandonner son bien sur une courte période inférieure à dix ans. C'est la ruine de plusieurs années de salaires...

Enfin, et surtout, l'immobilier n'est pas un marché centralisé. Je ne doute pas que certains, vivant au bon endroit, avec un ratio correct entre le prix des m² loués ou achetés, parviendront à tirer leur épingle du jeu en tant que propriétaire.

Charles Dereeper

| Les derniers articles de Charles Dereeper |