Les médias, les économistes "bien en cour", et certains politiciens nous affirment que "l'excès de rigueur des gouvernements européens pourrait casser la reprise naissante". Joseph Stiglitz (stimulitz ?), celui qui affirmait que Fannie Mae ne pouvait pas faire faillite, ou un certain Olivier Blanchard, économiste en chef du FMI, mènent la chorale anti-austérité, et sont cités, repris, interprétés et souvent soutenus par tout ce que la presse compte d'étatistes complaisants. L'ancien patron de l'université d'Harvard, aujourd'hui conseiller de Barack Obama, Lawrence Summers, réclame un second stimulus. Tim Geithner, le secrétaire au trésor (stimulator ?), qui n'a pas peur du ridicule, vient faire la leçon aux Européens pour leur dire de surtout ne pas casser la "croissance" (laquelle ?) et d'envisager une reprise des politiques de stimulation...

Pour cette école économique néo-keynesienne, "stimuliste", hors de la dépense publique, point de salut ! Mais que vaut cette conjecture ? La rigueur publique serait-elle l'ennemie jurée de la croissance ?

Quelques indices qui permettent de douter

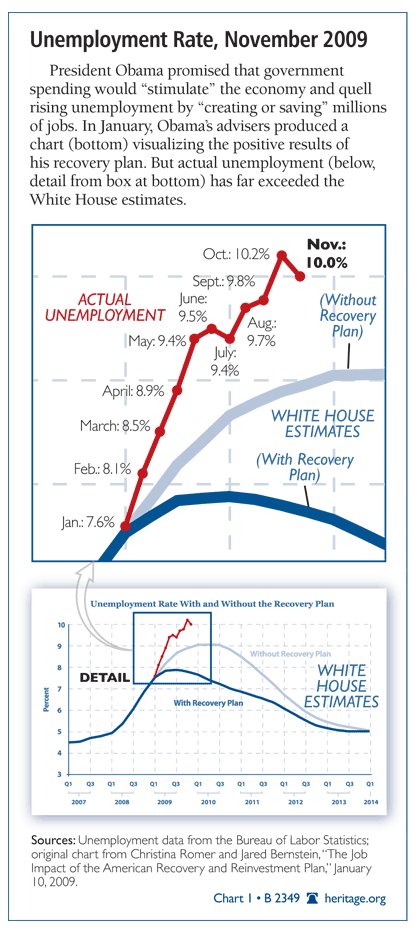

Avant d'aborder le fond de ces questions, commençons par un coup bas -il faut savoir rendre les coups que les étatistes ne se privent pas de nous distribuer-, en constatant que ce sont ces mêmes personnes qui affirmaient que sans le premier plan de stimulation de l'économie, celle ci s'arrêterait et que le chômage exploserait. Hélas pour eux comme pour les autres, le résultat de leur "stimulation" n'a pas été tout à fait celui qu'ils attendaient :

Bien sûr, "ils" rétorqueront que la prévision initiale était sans doute trop optimiste et que "sans leur stimulus, tout aurait été bien pire", mais tout de même, un tel fourvoiement de leurs modèles devrait les inciter à plus de modestie et peut à quelques remises en question...

De surcroit, on pourrait gloser à l'infini sur ce que ces gens appellent une "reprise naissante", et juste rappeler qu'en l'absence d'annonce de politiques de rigueur par la plupart des grandes économies, la perte de confiance des épargnants du monde entier dans certaines dettes souveraines aurait déjà envoyé par le fond la Grèce, et serait en train de découper la coque des autres paquebots bien vermoulus de la vieille Europe, qui sont d'ailleurs bien loin d'avoir atteint un port à l'abri des tempêtes, et je doute que cette perspective ne soit un facteur de mise en confiance des agents économiques, indispensable pour perpétuer la "reprise naissante".

Mais foin de sarcasmes, et examinons au fond pourquoi l'affirmation selon laquelle la mise au régime sec des états casserait la croissance est une contre vérité.

L'argent que les états dépensent provient -en temps normaux- soit de l'impôt, soit de l'épargne que les investisseurs acceptent de leur prêter. Sachant que les déficits sont aujourd'hui ce qu'ils sont, une réduction de la dépense publique permettra de redéployer une partie de l'épargne aujourd'hui investie en dette souveraine vers d'autres placements émis par des entreprises privées.

Notez que je n'envisage pas aujourd'hui l'hypothèse d'une baisse des impôts, au sens des produits fiscaux. Non pas que des réformes fiscales de très grande ampleur ne seraient pas souhaitables dans les pays en grave difficulté financière, mais il n'est que peu envisageable, aujourd'hui, d'abaisser significativement le produit fiscal issu de ces réformes, tant que les déficits seront ce qu'ils sont.

Certains économistes, d'inspiration keynesienne, ont de l'épargne une vision négative. Ils semblent penser que "si les gens épargnent, ils ne consomment pas", et qu'il vaut mieux que l'état siphonne cette épargne, qui, selon eux, serait comme morte, pour arroser l'économie en dépensant, dépensant, dépensant. Avec l'économie Bisounours, tout devient simple...

Naturellement, cette affirmation ne résiste ni à l'analyse, ni à l'observation. Car lorsque l'épargnant investit dans une entreprise, que ce soit en lui prêtant, en investissant dans une action existante ou en participant à une augmentation de capital, son argent change de mains, et celui qui reçoit l'argent va lui même soit dépenser, soit acheter des machines à un fournisseur qui lui même, paiera des salariés qui à leur tour, consommeront, et ainsi de suite.

Bref, l'épargne n'est que de la consommation légèrement différée. Mais lorsqu'elle est dirigée vers des acteurs économiques capable de l'utiliser pour améliorer soit leur productivité, soit le spectre des offres possibles, créant de nouveaux marchés, alors ces progrès de l'offre améliorent tout à fait considérablement le pouvoir d'achat de l'ensemble des agents économiques.

En contrepartie, si tout l'argent qui serait allé à ces investissements était siphonné par l'état, dont la capacité d'amélioration de la productivité est faible -la sienne comme celle du secteur privé- et dont les investissements, anémiques, se révèlent de surcroit fréquemment peu inspirés, alors ce mouvement sain d'amélioration continue des offres serait brisé.

Et voilà pourquoi il faut au contraire que les états rendent un maximum d'argent à l'économie privée. Pourtant, aujourd'hui, tant les politiques d'aspiration de l'épargne par la dette publique que les menaces de hausses d'impôts marginaux sur les revenus et la formation de capital tendent au contraire à empêcher cette économie privée de faire les investissements nécessaires pour améliorer son offre. La "wealth machine" de nos sociétés est étouffée par l'excès de dépense publique.

Objections courantes

A ces arguments de bon sens, que nous répondent les enfants spirituels de Lord Keynes ?

"Oui, mais dans un climat de peur, les gens achèteront de l'or, et ce ne sera pas un investissement productif".

Pardon, mais le vendeur d'or, lui, fera quelque chose de la monnaie qu'il recevra en échange de l'or dont il se séparera. L'objection est donc rejetée d'un revers de manche. La seule épargne totalement improductive, c'est celle qui dort en billets sous un matelas. Même un compte en banque un peu trop garni "travaille", réserve fractionnaire oblige. Vous en connaissez beaucoup, vous, des vieilles dames qui dorment sur des matelas de pascals ?

"Oui, mais si l'état dépense moins, il va créer du chômage en licenciant des fonctionnaires et en réduisant les achats du public vers le privé"

Certes, mais de toute façon, le jour d'une mise en défaut de paiement, toute entité licencie et cesse de contracter avec des fournisseurs. Bien sûr, l'état pourrait ne pas licencier et arrêter de payer ses fonctionnaires, ce qui reviendrait au même, financièrement parlant. C'est d'ailleurs le chômage partiel des fonctionnaires que plusieurs états fédérés des USA ont choisi pour tenter de rétablir leur équilibre budgétaire.

Les emplois privés créés par l'investissement privés seraient à terme plus nombreux et plus soutenables que les mêmes emplois publics financés par le sur-endettement, puisque beaucoup plus productifs.

Mais cette médaille a un revers : comme l'épargne est de la consommation différée, les emplois nécessaires à la satisfaction de ces besoins seraient créés avec un léger retard par rapport aux emplois détruits dans la fonction publique et dans les sociétés dépendant de leurs contrats avec le secteur public, principalement dans le BTP ou l'armement.

Et cela, cela signifie de grosses difficultés politiques à court terme, pour un redressement à long terme que les citoyens électeurs ne croiront pas nécessairement. Ces difficultés, les politiciens n'ont que rarement le courage de les affronter.

Quelques éléments empiriques supportant la thèse anti-stimulus

Le sceptique de passage me rétorquera que : "Tout cela, c'est de la théorie, cher monsieur, et en quoi pouvez vous affirmer que les vôtres sont supérieures à celles de MM. Stiglitz ou Blanchard, qui ont des références que vous n'avez pas ?"

Et d'ajouter : "Mais pouvez vous nier que les chiffres de reprise aux USA sont tout de même bien réels" ? Après tout, on parle de rythmes annuels supérieurs à 3%... N'est-ce pas la preuve que le Stimulus n'aurait pas quelques effets positifs ?"

Tout d'abord, rien ne permettra de savoir quelle aurait été la réaction de l'économie à l'absence de stimulus, ni d'établir le sens et l'ampleur de la causalité entre stimulus et croissance mesurée. Mais au delà de mes doutes sur la durabilité de cette reprise, analysons plus en détail la reprise en question : si l'on regarde les chiffres de croissance état par état aux USA, on constate que cette croissance se produit essentiellement dans les états de la middle America, ceux qui taxent le moins l'économie locale. Comment les thuriféraires du mieux disant dépensier public justifient-ils que si l'on découpe le territoire américain en entité plus fines, la carte de la reprise ne soit pas la même que celle des dépenses publiques marginalement les plus élevées ?

Plus précisément, depuis 2008, plus de 50% des emplois nouvellement créés aux USA l'ont été au Texas, état classé le plus "business friendly" par les chefs d'entreprises. Certaines sources évoquent même 70%, mais je n'ai pas pu remonter aux chiffres officiels soutenant cette assertion. Mais même 50% reste un chiffre très significatif, pour un état qui ne représente "que" 8% de la population de l'union. Or, le Texas est l'état ou le gouvernement local rajoute la plus faible couche d'impôts locaux aux charges fédérales.

"Mieux" encore, si je puis dire. Une étude récente de la Harvard Business School et du National Bureau of Economic Research (NBER) montre que lorsqu'un politicien d'un état devient président d'une grande commission sénatoriale (une de celle qui a de grosses enveloppes de subventions discrétionnaires à attribuer, "pork barrel" spending, en argot local), alors, sans surprise, l'état d'origine voit les subventions du congrès se déverser en plus grande quantité dans ses coffres, de 20% (pour une commission de la chambre des représentants) à 50% (présidence d'une commission sénatoriale). Rien de nouveau, nous connaissons ce phénomène.

Mais alors se produit un phénomène que les néo-Keynesiens devraient là aussi peiner à justifier : Durant la période où l'édile reste en charge de la grosse commission, les entreprises tendent à réduire leur investissement de 15% ! C'est d'autant plus étonnant que ce stimulus là, uniquement constitué de subventions fédérales, ne modifie pas les prélèvements locaux, toutes choses égales par ailleurs.

Les interprétations de ce résultat sont multiples, mais la principale hypothèse des auteurs (Cohen, Coval et Malloy) est que le "stimulus" ponctuel crée un appel d'air pour des dépenses locales publiques tout à coup devenues finançables, et que ces dépenses publiques provoquent une éviction de l'investissement privé simplement parce que la demande de certains postes d'investissement étant artificiellement augmentée, les prix font de même d'autant, rendant les investissements privés moins rentables. En outre, les secteurs non subventionnés tendent réduire leurs ventes, puisque leur offre est en compétition avec des secteurs subventionnés pour conquérir le portefeuille de la ménagère. Par conséquent, tant les secteurs subventionnés (parce qu'ils ont de l'argent qui tombe du ciel) que les secteurs qui ne le sont pas (parce que leur clientèle leur est volée par les subventions qui vont ailleurs) ont moins d'incitation à former du capital par leurs propres moyens.

Or, l'investissement privé, malgré les inévitables erreurs de jugement que les agents économiques font parfois, est globalement bien plus producteur de richesse sur le long terme que la dépense publique.

Pis même, de nombreux programmes d'investissement publics, mal gérés, engendrent par la suite des frais de fonctionnement élevés qui conduisent les villes et états à relever leurs taxes simplement pour pouvoir les faire tourner. Le résultat est qu'une fois que l'élu quitte la présidence de sa commission, alors que le flux d'argent public de Washington retrouve des valeurs "médianes", l'investissement privé ne retrouve son niveau d'origine qu'avec un décalage dans le temps.

La conclusion empirique de Cohen, Coval et Malloy est claire, et je la résume ainsi : "Les données disponibles montrent que l'arrosage d'argent public ne stimule pas le développement du secteur privé par l'investissement". Voici leur conclusion en V.O :

L'économie stimulée prélève donc une taxe sur l'avenir pour adoucir le présent.

Ce résultat empirique est cohérent avec plusieurs autres recherches plus anciennes déjà citées ici, et notamment celle de J. Gwartney et al. pour l'OCDE : les états dont les taux de dépense publique sont les moins élevés tendent à avoir des taux de croissance plus élevés, quand bien même d'autres facteurs peuvent amplifier ou au contraire contrarier cette tendance.

Enfin, je ne puis passer sous silence le récent papier de Rogoff et Reinhart, dont toute l'éconosphère a parlé, qui constate empririquement - sans l'expliquer - qu'à partir de 90% de dette publique, au moins un point de croissance est perdu.

Sur le continent Européen, les résultats les moins mauvais durant la crise ont été obtenus par la Pologne et la Suisse (budget excédentaire, déflation de 1.4%, prélèvements obligatoires de 30% du PIB...). Deux pays qui ont refusé toute fuite en avant dans la relance, préférant se montrer ferme sur les dépenses pour compenser les déficits liés à la brutale chute des rentrées fiscales née de la crise.

L'on pourrait multiplier ad infinitum les exemples empiriques de mise en échec de l'école économique stimuliste.

Cesser d'étouffer l'économie privée, un impératif

Réduire significativement l'embonpoint de la dépense publique réduirait certes le pouvoir d'achat des employés publics, augmenterait certes, en cas de licenciements bruts de fonctionnaires, le chômage parmi une population qui n'y est pas du tout intellectuellement préparée, ce qui n'est pas négligeable et obligera les gouvernements à gérer cette restructuration intelligemment. En ce sens, à très court terme, les keynesiens ont raison : l'effort d'adaptation à la nouvelle donne coûterait quelques dixièmes de points de PIB au départ.

Mais cela donnerait au secteur privé un formidable message d'encouragement à l'investissement :

"A partir de maintenant, l'état cessera de siphonner l'argent dont vous avez besoin pour grandir. L'état cessera de compromettre l'avenir en s'exposant à un défaut de paiement. L'état cessera d'augmenter son matraquage fiscal pour boucher les trous qu'il creusait jusqu'ici dans un grand élan citoyen, festif et solidaire".

Au contraire, le maintien de politiques de fuite en avant dans l'endettement ne fera que créer l'illusion de la croissance pendant quelques mois, provoquera quelques bulles (consommation, financières) insoutenables, et génératrices à terme d'une inflation mortelle pour les moteurs privés de création de richesse.

Le "redressement sans douleur" est une vue de l'esprit

Mais face à cette voie saine mais difficile de redressement, les politiciens voudraient qu'il existe une alternative sans douleur ni risque électoral. Le marché politique étant ce qu'il est, il y a donc des économistes vivant du conseil aux politiques qui se sont fait les chantres de la sortie de crise facile, sans drame social, dans la joie et la bonne humeur.

"Stimulez, relancez, il en restera toujours quelque chose !", semblent ils nous dire. Et lorsque la dette deviendra insoutenable ? "Un p'tit coup d'inflation, et hop, oubliée, la dette !".

La croyance - sincère ou feinte, vaste débat...- des "stimulistes" et des politiciens qui les écoutent est qu'il serait possible de se sortir du piège de la dette publique sans effort, qu'un petit coup d'inflation à 4-5% pendant 5 ans, avec un retour de la croissance - qui viendrait d'on ne sait où, mais passons... - réduirait suffisamment la dette, en termes relatifs, pour voir l'avenir en sifflotant, avec juste quelques réajustements en douceur des périmètres et modes d'action des états providence. C'est notamment la thèse défendue par Olivier Blanchard, déjà cité.

Evoquons le risque inflationniste que comporte ce raisonnement. Ni O. Blanchard, ni B.Bernanke, ni personne, ne dispose d'une manette permettant de régler avec certitude le niveau d'inflation. Quelle quantité de monnaie les banques centrales doivent elles imprimer sans contrepartie de valeur pour que l'inflation reparte, atteigne les 5% voulus, et surtout ne s'emballe pas dans une spirale de perte de contrôle où la valeur annuelle de l'inflation oscillerait de façon totalement imprévisible entre 8 et 20%, sans même parler d'hyper-inflation ?

Observons ce qui s'est passé aux USA : la politique de Quantitative Easing mise en oeuvre de la fin 2008 à maintenant n'a pas provoqué de hausse des prix à la consommation, et n'a pas empêché une chute du crédit privé. En revanche, elle a sans aucun doute contribué à l'incroyable remontée des marchés d'actions depuis le point bas de mars 2009. Lorsque la banque centrale créée de la monnaie artificielle, elle contrôle plus ou moins la quantité de monnaie créée, mais pas la destination de cette monnaie. Mais puisqu'un Q/E de cette ampleur ne produit pas, pour l'instant, l'inflation attendue par les Cassandre, combien de monnaie additionnelle faudra-t-il injecter dans les circuits financiers pour parvenir aux niveaux d'inflation souhaités ? Et dans ce cas, ne risque-t-on pas de rencontrer un point d'inflexion fatal transformant la création de bulles d'actifs en inflation généralisée et incontrôlable ?

Dans un cas pareil, tout calcul économique à long terme devient impossible : les banques ne peuvent plus prêter sans prendre d'énormes marges de sécurité, les politiques d'investissement des entreprises deviennent plus frileuses... Le risque devient alors que les états voient leurs assiettes fiscales s'effondrer, les forçant à accélérer les politiques de monétisation des dettes, et ainsi de suite.

Et qui peut sérieusement croire que 4 ou 5 ans d'inflation supérieure à la normale n'entraîneraient pas une relance des revendications salariales publiques (et privées également, d'ailleurs) ? Une politique de réduction des déficits serait alors bien plus difficile à vendre que dans un contexte de relative stabilité des prix...

Avant qu'une hyper-inflation ne se produise, nul doute que des événements plus ou moins brutaux ne viennent à changer l'inflexion des politiques de "relance par le surendettement". Les banques centrales devraient relever leurs taux à un moment ou un autre, peut être plus brutalement que d'habitude. Les divergences au sein de la zone Euro seront telles que certains gouvernements seront soumis à une pression populaire très forte pour en sortir. On voit mal les Allemands accepter un retour vers une monnaie "Weimar" sans réagir, encore qu'en la matière, des mauvaises surprises sont toujours possibles. Après tout, je croyais moi même que l'Allemagne réussirait à s'opposer à toute velléité de monétisation des dettes européennes, et je me suis trompé.

Mais quand bien même l'inflation resterait sous contrôle grâce à la science infuse des banquiers centraux, que j'aurais alors sous estimée, il n'en restera pas moins que si on se réfère aux multiples observations empiriques du passé, le siphonnage de l'épargne opéré à la fois par l'endettement de l'état et par l'inflation réduira de façon considérable les capacités d'investissement des agents économiques privés, par effet d'éviction. Et sans croissance, pas de financement des déséquilibres démographiques et donc des retraites, pas de résorption du chômage, pas d'accroissement du niveau de vie, pas de moyens d'affronter les défis du futur...

Sortir de l'économie du stimulus permanent

Le redressement facile, décontracté et joyeux grâce aux stimuli budgétaires et au retour de l'inflation que nous vendent les éco-stimulistes est une vue de l'esprit, pour une seule raison : la crise a commencé quand nous avons accumulé des excès de dettes, publique comme privée, et ces excès devront être purgés d'une façon ou d'une autre. Tant que le bilan des entreprises, des ménages et des états n'aura pas été assaini, aucun redémarrage soutenable ne sera possible. L'économie dans laquelle nous avons vécu ces dernières années est celle du stimulus permanent. La croissance que nous avons ainsi achetée à crédit était factice, et il en ira de même avec celle qui viendrait des stimuli à venir si nous écoutions leurs hérauts. Toute dette finit par devoir être payée par quelqu'un, d'une bonne ou d'une mauvaise façon, et au delà d'un certain seuil, la douleur est inévitable.

Non, une réduction drastique des dépenses publiques ne cassera pas la croissance à long terme, même si elle fera un peu mal à court terme à quelques uns. Non, de nouveaux plans de relance ne feront aucun bien durable à l'économie. Oui, la rigueur pour le secteur public est le seul moyen de remettre en marche le seul vrai moteur de progrès à long terme de l'économie, celui de l'investissement privé productif. Faire croire aux gens qu'ils pourront surmonter cette crise comme si elle n'existait pas est une escroquerie démagogique qui risque d'être très lourde de conséquences.

Vincent Benard