Il existe une certaine hypocrisie actuellement en France quand on parle de

l'avenir de l'immobilier et de ses prix de transactions. Certes, il faut rester

précautionneux dans la mesure où l'on parle de futur. La part de hasard tient

toujours une place de choix dans le résultat final.

Il n'empêche qu'en consultant les données sur un siècle, voire un siècle et demi

pour les prix à Paris ou aux USA, on parvient à une conclusion sous forme de

deux scénarios.

Scénario 1

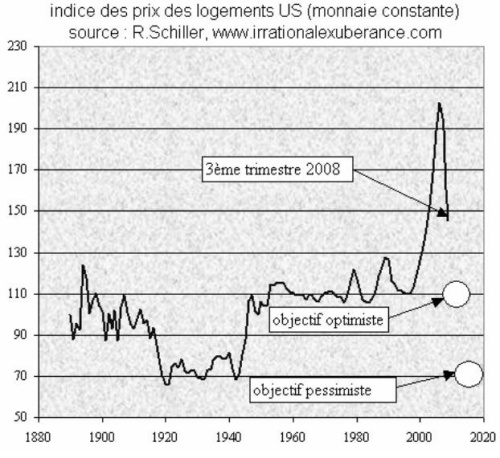

L'immobilier ne remontera JAMAIS et reprendra une progression égale à celle en vigueur depuis un siècle hors période de guerre, soit environ 1% + inflation chaque année. Auquel cas, tout le monde se voile la face actuellement et la déconvenue au cours de la deuxième décennie qui vient, va être monumentale. Une génération entière se sera endettée pour acheter du vent, une valeur d'actifs immobilier qui ne correspondait à rien. Ce scénario est celui auquel je crois le plus.

Le graphique ci-dessous des prix immobiliers américains, en avance d'environ 18 mois sur la France montre à quel point, le délire a été fou. Il rappelle celui de la bulle internet en 1999. Avec 9 années de recul, le résultat final est maintenant connu...

Scénario 2

Les Etats Occidentaux perdent le contrôle monétaire de la situation, ce qui débouche sur une nouvelle période d'hyper inflation. Auquel cas, des bulles matières premières et pourquoi pas immobilières se remettent en place. Tout le monde sauve sa peau. A horizon deux ans, je n'y crois pas pour au moins deux raisons. La première est que les bulles se sont faites dans le cadre d'un ping pong géant mondialisé entre des autorités monétaires laxistes et une démographie post baby boomer adaptée. On le voit actuellement, si personne n'est là pour emprunter, aucune bulle n'est rendue possible quand bien même les autorités monétaires créent des conditions favorables. Or, les baby boomers partent massivement à la retraite. Les tensions sur la demande ne seront pas reproductibles à l'avenir, juste celles issues de la spéculation, qui ne feront pas le poids. Deuxième raison, les marchés financiers accusés de tous les maux, à tort, tout comme l'euro l'a été en son temps avant qu'on découvre qu'il protégeait diablement bien tout de même... mettront théoriquement un gros STOP à la folie monétaire des gouvernements. Quand la communauté financière internationale estimera à une majorité que les Etats sont trop endettés et qu'il est donc devenu trop dangereux de prêter son argent à ces agents économiques, les taux long terme remonteront et le robinet se fermera naturellement, empêchant ainsi la poursuite de la fuite en avant...

Vous l'aurez compris. Je suis baissier à long terme sur l'immobilier. Il n'y aura pas à mon sens de rebond, ni de redémarrage, mais un retour à une moyenne historique.

Dans le cadre des chroniques sur Abcbourse, j'ai demandé à différents analystes de nous faire du reporting terrain sur des destinations cosmopolites comme Phuket en Thaïlande, la Crête et Chypre en Europe.

Vous trouverez ci dessous un papier de Julien Mayard, installé depuis huit ans à Phuket qu'il a rédigé spécialement pour Abcbourse.

Julien Mayard

Depuis l'éclatement de la bulle des sub-primes, les autorités nous ressassent que la Thaïlande, dont plus 70% du P.I.B. est constitué par l'export et le tourisme, est "immunisée" contre la crise. Or, les prix baissent enfin à Phuket.

Même si, officiellement, les prix augmentent toujours; en fait, tout est négociable et certains propriétaires ont déjà diminué leurs prétentions jusqu'à 80% !

Par exemple, cette maison, située à Rawai dans le sud de l'île, initialement mise en vente à 10,5 millions de Baht (228 000 €), vient de s'échanger à 5,9 millions (128 000 €).

Autre exemple, cet hôtel 5 étoiles de 41 villas à vendre pour 380 Millions

de Baht (8 200 000 €) était affiché à 10 millions d'Euros il y a un an.

Où encore le terrain de ce projet de 60 appartements et 6 villas à Bangtao qui était à vendre

sur la base de 11,5 millions de Baht du Rai soit 145 € /m² est

maintenant descendu à 10 millions de Baht du Rai soit 125 € /m².

A Botan Village, une villa de 350 m², dont l'acheteur initial ne peut

payer les échéances, est de nouveau sur le marché à 16 millions de Baht

(330 000 €) au lieu de 25 (516 000 ).

Alors, sommes-nous en crise pour autant?

Car, même s'il y a des affaires à faire en ce moment, le phénomène de

baisse n'est pas encore généralisé. Surtout les baisses indiquées ici

correspondent à une baisse des prétentions des vendeurs, pas à une perte

par rapport au prix d'achat.

Je vais d'abord énumérer les arguments négatifs, qui entraineraient une baisse des prix durables, puis les éléments positifs, ceux qui plaident plutôt vers une stabilisation du marché puis tenter de prédire une tendance à court / moyen terme.

Arguments négatifs

- L'instabilité politique:

Le conflit qui a éclaté au début 2006 entre les différents prétendants à la succession du trône (car en fait c'est cela qu'il s'agit) a deux effets.

Il a d'abord mis en évidence la carence de protection du droit de la propriété, en particulier dans le domaine de l'immobilier.

Ensuite, le spectacle des aéroports bloqués fait redouter à certains un dérapage vers une guerre civile en Thaïlande.

Le fonds du problème est justement qu'on ne peut même pas discuter du problème car il y a ici un tabou pesant sur tout ce qui touche la monarchie. - La crise économique internationale se répercute sur le

marché de Phuket.

Auparavant, les banques locales ne faisant pas de crédit aux étrangers désirant acheter un bien immobilier en Thaïlande ,ceci avait pris l'habitude de payer "cash", mais à l'aide de crédit obtenu dans leur pays d'origine et garantie par leur biens propres. Cela n'est plus possible aujourd'hui.

Une étude de Colliers International Thailand, sur le marché des stations balnéaires thaïlandaises, montre que le pouvoir d'achat des étrangers surtout en provenance des Etats-Unis, de l'Europe, de Hong Kong et de Singapour aurait déjà diminué de 20 à 50%. Cependant on peux s'interroger sur les fondements de cette étude, étant donné que Colliers n'est pas vraiment actif sur le marché de Phuket. - Un "P/E" (price earning ratio) trop élevé: une rentabilité locative faible, due aux prix d'acquisition élevés.

- Des charges élevés.

En général les charges dans les résidences privées tournent autour de 50 ฿ / m². Il n'est pas rare de voir des propriétaires ayant 500 € de charges à payer tous les mois. - La baisse du prix des matières première, donc des coûts de construction, qui entrainerait une baisse des prix du neuf et, par conséquent, tirerait le marché vers le bas.

- Un développement anarchique ne tenant aucun compte de

l'environnement.

Arguments Positifs

- Même si la crise politique est loin d'être réglée, les troubles se sont calmés en apparence. Il faut remarquer qu'on jouit en Thaïlande d'une impression de sécurité au quotient à laquelle on n'est plus habitué en France.

- Oui, la Thaïlande est touché par la crise, mais l'impact sur

le marché de l'immobilier local, et notamment à Phuket,

s'observe différemment que dans le reste du monde.

D'abord, il n'y a pas eu vraiment "d'effet sub-prime" direct ici, les banques n'accordant pas ou peu de crédits.

Lorsqu'un marché est florissant, on ne peut empêcher une certaine part de spéculation. Cependant, ce que j'ai pu observer depuis 2004, en tant qu'agent immobilier et promoteur, ce ne sont pas des fonds d'investissement ou des financiers recherchant la meilleur rentabilité possible et alimentant une bulle spéculative, mais plutôt des individus faisant un achat à usage personnel, c'est-à-dire une résidence secondaire pour leurs vacances ou bien une demeure de retraite. Comme la finalité première n'était pas de gagner de l'argent à court terme et étant donné que les achats ont été payés cash, finalement peu de propriétaires ont besoin de vendre aujourd'hui. - Le P/E est certes élevé, notamment pour les biens située près des plages de la côte ouest et destinés à une location saisonnière; cependant il est encore possible de trouver des biens ayant une rentabilité locative décente pour les propriétés destinées à la résidence (par opposition à l'exploitation saisonnière) et achetées à un prix raisonnable.

- L'argument déflationniste ne tiendra qu'à très court terme

car nous parlons de ressources limitées: le fer, le cuivre, sans

parler du pétrole qui multiplie les hausses en augmentant les

coûts de transport, toutes ces denrées sont épuisables. Par

ailleurs, concernant la charge foncière, nous sommes sur une île

encore plus petite que celle de Singapour (respectivement 543 m2

et 693 m2).

De plus, nombre de projet ont été suspendu ou même carrément annulés ce qui réduit l'offre de façon abrupte. - Enfin, il y a ce que j'appellerais le "non-quantifiable", facteur essentiel, on vient à Phuket pour la qualité de vie.

Avant de conclure, je voudrais souligner que le marché de

l'immobilier à Phuket est, par essence, lent. Nous évoluons sur un

marché "international" ce qui veut dire qu'une fois qu'un bien est mis

en vente, que l'annonce est publiée sur un médium international; il faut

attendre que la partie intéressée organise un voyage (c'est-à-dire

réserve un billet d'avion, se dégage des ses obligations etc.) pour

venir visiter le bien sur place. Ceci rallonge considérablement la durée

durant laquelle le bien reste sur le marché. Là où celle-ci se compte en

jours à Singapour; à Phuket un bien se vend rarement en moins de 6 mois..

Quand je parle de court terme, je me place donc à l'horizon de l'hiver

2009-2010, voire 2010-2011.

Au niveau national, les analystes de grosses sociétés de promotion

immobilière comme Supalai, Land and Houses ou encore Asian Property

Development prévoient moins de transactions pour 2009, malgré une baisse

de 5 à 10% de la valeur des résidences, baisse due, selon eux, à la

chute des prix des matériaux de construction, et malgré les incitations

fiscales mises en place récemment par le gouvernement.

Cette analyse ne peut être appliquée telle quelle au marché de Phuket en

raison de sa spécificité.

D'une part, les incitations fiscales (l'abattement sur les ventes

passerait de 100 000 à 200 000 ฿) n'auront de répercussion que sur les

ventes inférieures à 3 millions de Bahts (environ 62 000 €). Or le

marché de Phuket se situe plutôt dans le haut de gamme. D'autre part,

c'est plutôt un marché de résidences secondaires qu'un marché de

résidences permanentes; les préoccupations des acheteurs sont donc

différentes.

Cependant,je pense également qu'on verra peu de transactions durant les

18 prochains mois.

Pour la suite, cela dépend de deux paramètres, à savoir la situation économique mondiale et surtout la situation politique locale, mais je pencherais plutôt, vers une stabilisation, voire une reprise du marché..