La force relative est un outil intéressant car il permet de comparer la performance d’un actif par rapport à un autre sans qu’il y ait forcément de momentum.

Dans des univers restreints en nombre de supports comme par exemple celui des secteurs américains, la force relative permet d’opérer un classement dit « ranking ». Celui-ci peut etre basé sur la performance à 1, 3, 6 ou encore 12 mois.

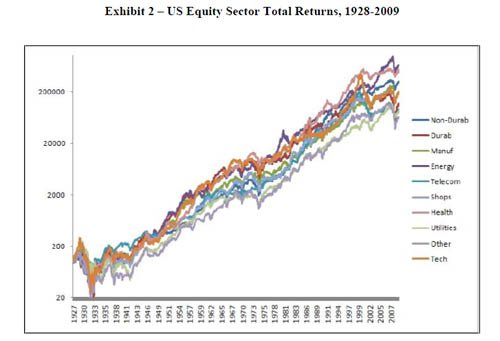

La graphique ci dessous nous montre la performance entre 1928 et 2009 des 10 grands secteurs américains.

Nous allons maintenant nous intéresser à la pertinence des stratégies de force relative. Pour cela il convient de backtester une stratégie de prise de position à l’achat qui ne soit pas optimisée. J’ai donc repris un papier provennant de la société de gestion Cambria pour étudier le phénomene.

Le système est investi dans le top X des secteurs. Pour le top 1, le système est 100% investi dans le secteur en tête du classement. Pour le top 2, le système est totalement investi dans les 2 premiers secteurs et de manière equi pondérée. Pour le top 3, 33% du portefeuille est investi dans chacun des 3 premiers secteurs du classement.

Critère de vente

Le système est un simple classement des actifs à un rythme mensuel. Si un secteur en portefeuille perd son classement au moment de la mise à jour mensuelle du portefeuille : le secteur est revendu et remplacé par le nouvel entrant.

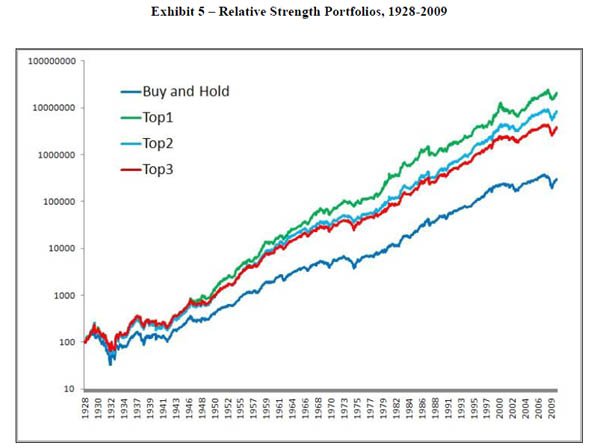

Performance et pertinence de la stratégie

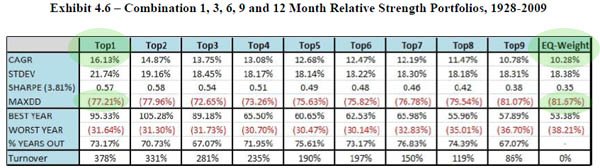

Le tableau ci-dessous nous montre les résultats du test du top 1 au top 9 et comparés à la détention équipondérée des 10 secteurs :

Le rendement moyen annuel sur l’ensemble de l’historique (CAGR) met en avant un véritable avantage à l’utilisation de ce type de stratégie.

En effet, les rendements obtenus sont en parfaite cohésion avec la logique du système puisque ceux du Top 1 > Top 2 > Top 3 > Top 4 etc…

Le niveau maximum de drawdown (période de retour sur investissement négatif) est à peu près du meme ordre que le portefeuille soit concentré sur une seule position ou sur 10…voila un exemple concret que la diversification ne contribue pas à la baisse du risque portefeuille mais plutôt à la baisse de sa performance !

En dehors des stratégies de couverture de portefeuille, il existe des solutions très efficaces pour diminuer les drawdowns sans pour autant manger la performance.

En effet le système est Long Only (toujours à l’achat) et toujours investi. Une intervention opportuniste de ce système uniquement lorsque la phase du marché est bien orientée est une 1ere solution.

Une 2ème solution plus offensive serait la prise de position short sur les mêmes critères lorsque la phase du marché est baissière. Encore faut-il savoir analyser les phases de marchés.