La méthode GARP est un système hybride de sélection de titres, entre la Gestion VALUE et la Gestion GROWTH. Il convient ici de choisir des sociétés qui offrent un potentiel de croissance au-dessus de la moyenne, tout en excluant les sociétés trop valorisées.

En clair, avec cette méthode,

vous allez chercher à déterminer des titres qui sont encore abordables tout en

faisant apparaître des perspectives favorables. C'est donc une méthode

d'investissement à la croisée d'une gestion "offensive / dynamique" et d'une

gestion "bon père de famille".

Définition

Le GARP (pour "Growth At a Reasonable Price") est basé sur l'analyse

qualitative. Comme pour le ratio PEG, c'est Peter Lynch qui a popularisé cette

gestion dans plusieurs livres à la fin des années 1990 et au début des années

2000 – dont les fameux "One Up on Wall Street" et "Learn to earn".

Voici un diagramme qui illustre le GARP :

Source : Investopedia

On trouve sur ce diagramme les niveaux de Cours (Valorisation) et le niveau de

Croissance (bénéfices) d'un titre coté en fonction des niveaux de sécurité

recherchés par les investisseurs. Etant donné qu'il est difficile de profiter des

deux (avoir à la fois une forte croissance et une faible valorisation), il peut

être utile de placer le curseur au milieu tout en répondant à chaque profil

d'investisseur.

On s'aperçoit ici que le GARP emprunte à

la fois des principes de gestion VALUE (basée sur les rendements) et de GROWTH

(basée sur la croissance).

Pour résumer, l'investisseur

qui utilise la gestion GARP vise donc une société qui a une croissance solide,

mais il exige aussi que cette croissance soit évaluée à un prix raisonnable.

Caractéristiques

Le GARP est non seulement

une aide à la prise de décision pour déterminer si une valeur donnée est un bon

investissement, mais c'est aussi une méthode qui vise à identifier les sociétés

qui présentent des caractéristiques très spécifiques.

Chacune des valeurs choisies dans le cadre d'une gestion GARP doit répondre à

une combinaison de critères, sur la base de caractéristiques telles que la

valorisation et la croissance des profits. Comme pour la gestion

GROWTH, les investisseurs qui utilisent le GARP sont préoccupés par les

perspectives de croissance d'une entreprise : ils aiment voir une augmentation

des bénéfices au cours des dernières années, avec des projections de bénéfice

solides pour les années à venir.

Mais contrairement à la

gestion GROWTH, la philosophie des investisseurs qui utilisent le GARP réside

dans le fait que des estimations de croissance extrêmement élevées (de type +25

à +50% par an) ne peuvent pas tenir éternellement : ces entreprises comprennent

trop de risques et d'imprévisibilité. Ces entreprises sont à éviter. En

revanche, un taux de croissance des bénéfices plus sûr et plus réaliste se situe

entre +10 et +20%.

Etant donné qu'il n'existe pas de

formule magique pour confirmer des perspectives de croissance, les investisseurs

doivent se fier à leur propre interprétation de performance d'une entreprise et

de ses conditions d'exploitation.

Les critères que je vous présente ici sont basés sur des critères personnels.

Ils ne suivent pas à proprement parler les recommandations de Peter Lynch, mais

je les trouve parfaitement appropriés.

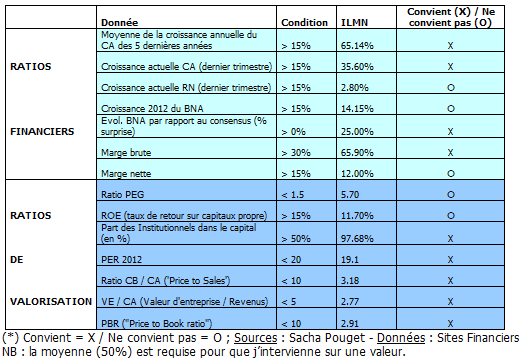

Je prends ici

l'exemple de la société ILLUMINA (ILMN) :

1-Ratios

Financiers et Ratios de Valorisation

Vous pouvez vous apercevoir dans l'exemple que j'ai pris (la société

Illumina) que le test est validé à 66% (9 critères sur 14) ce qui fait

qu'Illumina est une société adaptée pour utiliser la méthode GARP.

Ce qu'il faut retenir, c'est que les investisseurs qui utilisent la gestion GARP

sont très préoccupés par la valorisation actuelle faite par le marché. Pour

prendre en considération les bons ratios, voici une sélection des plus

importants à suivre :

PER : le PER est le

nombre de fois les bénéfices payé par un investisseur. Bien souvent, le PER d'un

titre qui rentre dans la Gestion GARP est plus élevé que dans une gestion

VALUE. Dans le même temps, il est moins important que pour une gestion GROWTH.

Alors qu'un investisseur qui utilise la gestion GROWTH pourrait investir dans

une société qui se négocie à 50 ou 60 fois les bénéfices, l'investisseur GARP

considère que ce type d'investissement comporte trop de risque et

d'incertitudes. De manière générale, la gestion GARP s'applique à des

entreprises avec des PER de l'ordre de 15 à 25x les bénéfices.

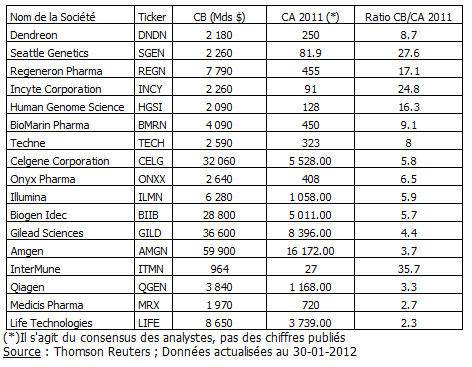

Price to Sales : c'est le ratio Capitalisation Boursière / Chiffre d'affaires.

On doit prendre en considération le CA N+1 (càd le CA prévisionnel à 1 année)

qu'on trouve dans les consensus. Très important, surtout lorsqu'on le compare

avec la moyenne d'un secteur. Pour Illumina (qui évolue dans le secteur de la

Biotechnologie), on s'aperçoit que ce ratio est inférieur à la moyenne du

secteur située à 11,04x.

Ratio CB / CA de 17 sociétés de

Biotechnologie :

On s'aperçoit que le ratio CB/CA d'Illumina (qui est à 3,18) est inférieure à

la moyenne du secteur, située à 11,04. Illumina valide donc ce cirière de

sélection haut la main.

PBR : le Price to Book Ratio

(PBR) est un coefficient qui mesure le rapport entre la valeur de marché des

capitaux propres (la capitalisation boursière) et leur valeur comptable.

Concrètement, il permet de comparer la valorisation boursière à sa valorisation

comptable.

Une société qui présente un ratio supérieur à

1 est généralement une valeur de croissance pour laquelle les investisseurs

pensent que la valeur de l'actif net va croître dans le futur (à l'inverse,

quand ce ratio est inférieur à 1 cela signifie que le marché pense que les

actifs de l'entreprise sont trop valorisés dans ses comptes)

La combinaison d'un faible PER et d'un faible PBR forment la combinaison d'un

investissement jugé intéressant pour un investisseur GARP.

PEG : si vous n'êtes pas familiarisé avec le ratio PEG, vous pouvez vous référer

à mon article paru sur ABC

Bourse :

"Présentation du ratio PEG, un indicateur pertinent adapté aux Valeurs de

croissance".

Le ratio PEG est certainement le critère la

plus important et le plus significatif, car il prend en considération le

potentiel de croissance d'un titre. Dans la gestion GARP, les investisseurs

exigent un PEG inférieur à 1 et, dans la plupart des cas, plus proche de 0,5.

Un PEG inférieur à 1 implique que, à l'heure actuelle, le cours du titre est

inférieur à ce qu'il devrait être compte tenu de sa croissance des bénéfices.

Pour l'investisseur GARP, un PEG inférieur à 1 indique que le titre est

sous-évalué.

Exemple concret pour le PEG

Imaginons que TechnoBio se négocie a un PER de 20 fois et que sa croissance est

de +30%. Le PEG ressort ainsi à 0,66 (20/30), ce qui rentre dans les critères de

sélection pour un investisseur GARP.

Maintenant, nous

allons comparer TechnoBio à VisioBio, qui se négocie de son côté à 10 fois les

bénéfices et qui a une croissance des bénéfices de +20%. Son PEG est donc de

0,50.

Bien que TechnoBio réponde aux critères de

sélection, VisioBio est encore plus attrayante. Même si elle a une croissance

plus lente par rapport à TechnoBio, VisioBio a actuellement un meilleur prix

compte tenu de son potentiel de croissance.

Dans cette quête

d'une croissance solide, mais à un prix raisonnable, le PEG est un ratio tout à

fait pertinent pour l'investisseur GARP.

ROE : un critère important est aussi le ROE (Return on Equity ou "taux de retour

sur capitaux propres" ou encore "rentabilité des capitaux propres") qui mesure

en pourcentage le rapport entre le résultat net et les capitaux propres investis

par les actionnaires.

Au final, il détermine la capacité

d'une entreprise à générer des profits à partir de ses capitaux propres nets

(capitaux moins dettes) ce qui permet de voir comment une entreprise génère de

la croissance avec chacun des dollars investis.

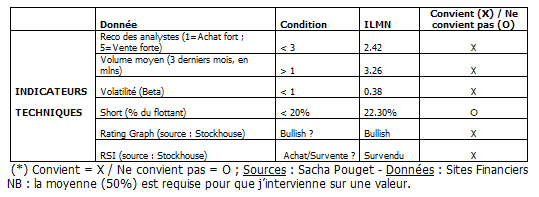

1-Indicateurs techniques (de Momentum)

Pour

ma part, je cherche ensuite à agrémenter les critères de Valorisation et les

Critères financiers par des critères techniques :

Conclusion

Tel qu'on a pu le voir, tout

l'intérêt de la gestion GARP réside dans le fait qu'elle est à la croisée de

deux gestions qui sont éprouvées. Le GARP combine l'avantage de la croissance

des bénéfices (gestion GROWTH), et l'évolution des rendements (gestion VALUE).

L'investisseur sera ainsi récompensé par des rendements plus réguliers et

prévisibles, et il pourra s'adapter à l'évolution des cycles des marchés. Par

exemple, dans un marché haussier : une stratégie GROWTH est imbattable. Dans un

marché volatil et baissier, l'investissement VALUE est plus résistant.

La méthode GARP permet en définitive de profiter de la croissance des profits

d'une société, tout en apportant un profil de risque maitrisé. Peter Lynch a

démontré tout le bien fondé de cette Méthode d'investissement. Grâce à elle, cet

investisseur hors pair a connu une performance moyenne de son portefeuille de

+29% par an pendant 13 ans entre 1977 et 1990, lorsqu'il était Chef de la

stratégie de placement chez Fidelity...