Analyse financière - Leçon 9 - L'analyse boursière, le PER et le PEG

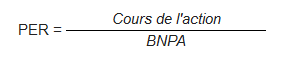

Le Price Earning Ratio (PER)

Le PER est une notion fréquemment utilisée pour évaluer une action, son utilisation est très large puisque à la différence du BNPA il peut être utilisé pour comparer le prix de diverses actions et le fait qu'elles soient sur ou sous-valorisées.

Son calcul est extrêmement simple :

Exemple 1 : soit la société Lambda dont le cours de bourse est de 200 euros le 15 juillet, son BNPA est de 10 euros.

Le PER est donc égal à 200 / 10 = 20

Si le cours de bourse passe à 150 euros le 28 juillet, le PER devient égal à : 150 / 10 = 15

Nous le voyons dans cet exemple, le PER d'une action fluctue au jour le jour car il est dépendant des cours de l'action de la société concernée.

En termes fondamentaux, le PER exprime le nombre d'années pendant lesquelles il faudra détenir l'action pour qu'elle soit remboursée par les bénéfices de l'entreprise. C'est une mesure de la création de richesse par une société.

Exemple 2 : reprenons les données de l'exemple précédent : l'action de la société Lambda cote 200 euros le 15 juillet et son BNPA est de 10 euros.

Le PER qui est de 20 signifie qu'il faudrait 20 ans pour que les bénéfices de l'entreprise (dans l'hypothèse où ils restent constants) couvrent le prix de l'action.

Au-delà de son calcul brut, le PER doit être relativisé en fonction des bénéfices futurs attendus pour une société, prenons un exemple pour mieux comprendre :

Exemple 3 : Soit la société Lambda dont le cours de bourse est de 200 euros le 15 juillet 2018. Le résultat de la société qui est connu pour l'exercice 2017 est estimé pour 2018 et 2019 et permet de calculer le BNPA. Nous calculerons des PER futurs avec les BNPA estimés et le cours du jour :

| 2017 | 2018 estimé | 2019 estimé | |

| BNPA | 5 | 6 | 9 |

| PER | 40 | 33,3 | 22,2 |

Cet exemple illustre bien le fait qu'il faut considérer l'évolution des résultats et des PER. Ainsi la bourse étant un mécanisme d'anticipation, plus les résultats escomptés dans le futur seront importants, plus les investisseurs seront prêts à payer des PER élevés.

La situation est typique dans les sociétés technologiques, d'Internet ou de biotechnologie. La croissance anticipée est très forte et les investisseurs valorisent parfois ces sociétés à des PER de plusieurs centaines de fois les bénéfices attendus

Le phénomène est un peu moins vrai depuis l'éclatement de la bulle technologique au début des années 2000, mais il reste malgré tout une surprime.

Nous vous proposons un outil qui permet de consulter les PER des actions en faisant des tris sur les plus élevés et les plus faibles.

Le PER relatif

Une autre utilisation sera la comparaison du PER d'une société avec le PER moyen du secteur d'activité, cela donnera une idée de la valorisation relative de la société au sein d'un ensemble assez homogène.

Pour cela on peut bâtir un autre indicateur, le PER relatif. Le calcul est le suivant :

Exemple 4 : soit les quatre sociétés suivantes et leurs PER respectifs entre parenthèses : Sociétés W (20), X (24), Y (16), Z (26)

Le PER du secteur est égal à : (20+24+16+26)/4 = 21,5

Le PER relatif de la société Y est de 16/21,5 = 0,74, il est inférieur à 1 et indique que la société est moins bien valorisée que la moyenne du secteur, elle recèle donc peut être une opportunité d'achat.

Le PEG, une amélioration du PER

Ce ratio financier a été mis en avant encore une fois par un investisseur américain, en l'occurence Peter Lynch. Il propose une amélioration du PER et notamment dans le cas de sociétés technologiques qui se caractérisent par une forte croissance. Son acronyme signifie price earnings to Growth.

Calcul du PEG et utilisation

Le PEG est un ratio utilisé pour mesurer la relation entre le cours d'une action et sa croissance des bénéfices. Il est calculé en divisant le ratio P/E (Price Earnings, ou PER) par le taux de croissance des bénéfices attendu. Plus précisément, PEG = PER / taux de croissance des bénéfices attendu. Le fait d'introduire la croissance des résultat dans le calcul basique du PER est la principale originalité du PEG.

Un PEG de 1 indique que le cours de l'action est égal à la croissance des bénéfices attendue. Un PEG inférieur à 1 indique que le cours de l'action est sous-évalué en comparaison avec la croissance des bénéfices attendue, tandis qu'un PEG supérieur à 1 indique que le cours de l'action est surévalué.

Le PEG est considéré comme un indicateur de la valeur relative d'une action, car il prend en compte à la fois le cours de l'action et la croissance des bénéfices. Cependant, il est important de noter que le PEG ne tient pas compte de la dette de l'entreprise, de la rentabilité, des flux de trésorerie, etc. Il est donc recommandé de l'utiliser en combinaison avec d'autres indicateurs de la valeur de l'entreprise.

Exemple

Considérons une entreprise cotée en bourse avec les données suivantes :

Cours de bourse : 100 euros

Bénéfice net par action (BNPA) : 8 euros

Croissance annuelle attendue : 15%

Le PER de la société est de 100 / 5 = 12,5 fois

Le PEG est de 100 / 8 / 15 = 0,83

Dans cet exemple, le PEG de la société est assez nettement inférieur à 1, on considérera la société sous-évaluée par rapport à son potentiel de croissance.

- Leçon 1: Introduction aux marchés

- Leçon 2 : Economie et marchés financiers

- Leçon 3 : Cibler son approche

- Leçon 4 : La dernière sélection

- Leçon 5 : La lecture du bilan

- Leçon 6 : Les ratios du bilan

- Leçon 7 : Le compte de résultat

- Leçon 8 : Les ratios du compte de résultat

- Leçon 9 : L'analyse boursière

- Leçon 10 : Les calculs d'intérêts

- Leçon 11 : Évaluer une société, partie 1

- Leçon 12 : Évaluer une société, partie 2

Vous avez aimé cet article ? Partagez-le avec vos amis en cliquant sur les boutons ci-dessous :

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !