Re: salut salut ABC

Cours temps réel: 182,00 0,00%| Cours | Graphes | News | Analyses et conseils | Historiques | Vie du titre | Secteur | Forum |

Titre justifié de la file

|

Répondre

|

Graphique en vue hebdo à 5 ans qui permet d' identifier ce grand canal baissier rouge , il y a bien une belle reprise du cours dans le canal haussier bleu ce qui a permis de faire un balayage de bas en haut du canal baissier .

Résistance à 149 - 150 euros , le cours est en attente en dessous , potentiel haussier suivant 168 euros si franchissement dans des volumes très étoffés .

Stop de protection placé à 139.40 euros au cas où ;

On PATIENTE , on laisse faire , on observe cours et volumes , on ne rentre pas .

On ne rentrera que s' il y a signal haussier en clôture au dessus des 150 euros dans des volumes très étoffés PAS AVANT.

|

Répondre

|

En son temps , le titre de cette analyse aboutit effectivement à une purge puisque le cours est passé de 238.10 euros en mai 2017 dernier point haut à 74.20 euros le 10 septembre 2019 soit près de 69 % de baisse .

Depuis ce 10 septembre 2019 , le cours a doublé de valeur pour atteindre récemment les 148.80 euros tout ceci dans un superbe canal haussier bleu .

Côté Ichimoku , tout va bien mais se pose la question d' une résistance majeure située entre 149 et 150 euros ( résistance oblique baissière de long terme qui sera dévoilée dans l' analyse suivante ).

Tendance court terme haussière dans une tendance long terme baissière , cours sous résistance majeure des 149 - 150 en attente de franchissement pourquoi pas ?

On placera un stop de protection à 139.50 euros au cas où le cours entrerait en consolidation .

Pas de volume actuellement , si 149 - 150 sont franchis les volumes s' étofferont libérant un objectif suivant à 168 euros .

|

Répondre

|

Augmentation de capital prévue et surtout Xavier Niel n' apporte pas ses actions à l' opération .

Voici la folie des grandeurs de Niel traduite en graphique . La purge va reprendre suffit d' être patient.

|

Répondre

|

Pour ceux qui auraient loupé des épisodes...

Dernièrement, les client s'en allaient, les investissements étaient en hausse dans la fibre, la compta était en berne. La nouvelle box annoncée comme révolutionnaire n'a pas révolutionné grand chose. LE RN 2019 est attendu en baisse et par voie de conséquence le BNPA aussi, avec pour conséquence un PER très élevé d'autant plus que ce jour de plus de 17,7%...

On avait donc annoncé dernièrement vendre une partie des infrastructures (=les meubles et les bijoux) pour retrouver de l'oxygène comptable.

On constate que l'argent devrait servir au final à racheter des titres sur une base élevée afin de les annuler. Tout ça pour masquer la cession d'actifs important afin de conserver une valeur d'actifs nets élevées.

Manifestement Iliad aurait bien autre chose à faire de ses liquidités comptables compte tenu di fait que la dette 2019 devrait culminer à 4 587 Md'e et en hausse de 604 Md'e depuis 2018 et de +179,18% depuis 2016

Ceux qui se demandent pour ça a baissé ont une grande partie des explications dans la hausse de la dette. Et manifestement au lieu de rembourser la dette, on préfère racheter des actions pour annuler... Un grand classique de la fuite en avant.

La prévision de dette 2019 atteint actuellement 87,03 % du CA prévisionnel 2019 (voir lien Fondamentaux).

: (

|

Répondre

|

@ doudouneuf

Je ne fais pas partie des basheurs , 60 - 62 euros pour l' immédiat , relis mes analyses , on pourra y arriver mais cela passe par un rebond très court terme avant reprise de la baisse.

|

Répondre

|

La fin de partie est loin d'être sifflée...

|

Répondre

|

Direction 62 ! Le support de long terme... Tout va lâcher...

|

Répondre

|

Il reste des supports intermédiaires entre 60 et 75 euros pour tenter un rebond technique .

La MM50 bleue est actuellement résistance .

Le support majeur des 80 euros , enfoncé , devient résistance .

Guère réjouissant tout ceci pour la suite.

|

Répondre

|

|

Répondre

|

Pour la piste noire c' est terminée place à la piste rouge , le support majeur n' est plus très loin 83 - 83.20 euros .

Il est prié de ne pas l' enfoncer faute de quoi la descente en piste rouge reprendrait de plus belle .

Pour la piste bleue , pas encore d' actualité , encore moins la piste verte .

Un rebond technique devrait voir le jour assez rapidement : tout dépendra du niveau technique du skieur .

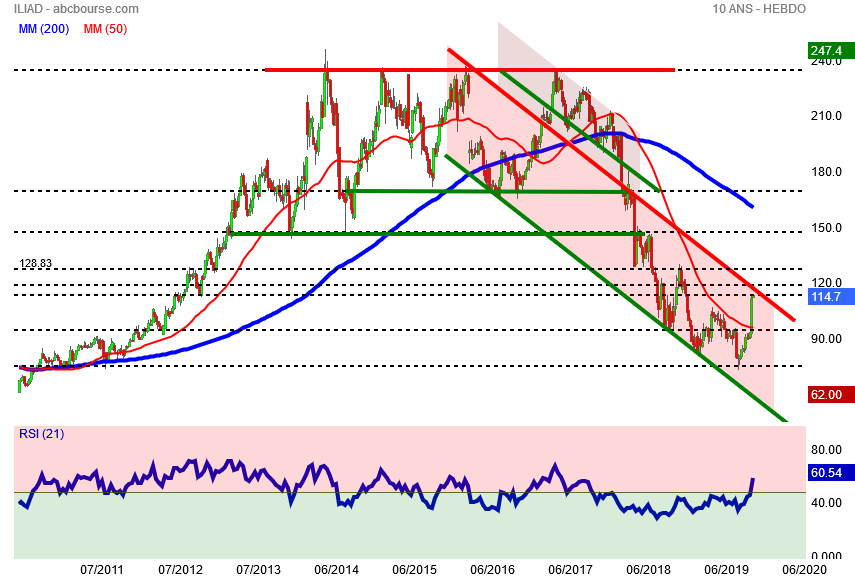

En 5 ans , de 2014 à 2019 cours divisé par 3, la purge est justifiée .

|

Répondre

|

Comme pour Bic , la PURGE annoncée pour Iliad est arrivée mais elle n' a pas encore atteint son maximum

|

Répondre

|

La purge est arrivée au bout du compte cela aura mis 5 ans

|

Répondre

|

consolidation sectorielle à prvoir.

|

Répondre

|

|

Répondre

|

|

Répondre

|

|

Répondre

|

Cà va se redresser !

73 euros de perdu depuis les 247 euros , on peut se le permettre !

|

Répondre

|

parole de pp

Message complété le 30/05/2014 14:38:11 par son auteur.

cf entre 13et 14h ca s'est positionné

|

Répondre

|

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !