"Assainissement" des comptes publics, il faut changer de braquet

Par Vincent Benard;

Le gouvernement affirme avoir entamé une politique d'assainissement

budgétaire, alors que l'opposition socialiste prétend que la rigueur est

insupportable et qu'il y mettra fin s'il arrive au pouvoir en 2012. Qu'en est-il

? Peut-on parler de rigueur en France ? Les efforts du gouvernement sont-ils

suffisants pour espérer redresser les finances publiques ?

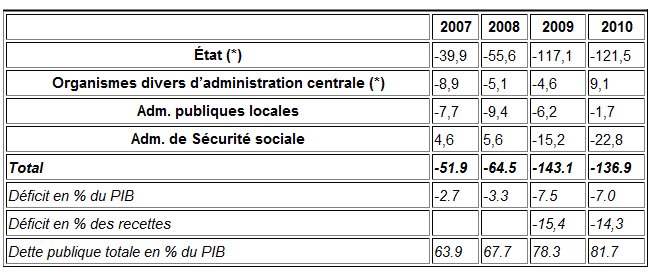

Déficits

Les communiqués de presse du gouvernement viennent de claironner que "le déficit réel 2010 ne sera que de 7.0% du PIB au lieu de 7.5% initialement rapportés", après consolidation complète des comptes de l'état. Il vaut mieux cela que l'inverse, mais un simple regard sur les chiffres rend le tableau un peu moins affriolant. Consultons donc le détail des données fournies par l'INSEE sur les comptes de la nation en 2010.

Evolution du déficit en milliards d'euros :

L'état, la "sécu" et les collectivités dépensent donc au total 7 euros pour 6 encaissés. Certes, le taux de déficit a été légèrement réduit l'an passé par rapport à 2009. L'emballement du déficit est donc légèrement freiné, et c'est indubitablement positif. Mais est-ce suffisant ?

L'amélioration des comptes publics en 2010 par rapport à 2009 ne doit pas nous faire oublier que le déficit actuel est d'un ordre de grandeur 2.5 à 3 fois plus élevé que les valeurs considérées comme normales avant 2008.

La question que l'on peut donc se poser, sans même évoquer un improbable retour à l'équilibre budgétaire, est de savoir si les politiques mises en oeuvre en 2010 sont de nature à permettre de retrouver des comptes équivalents à ceux de 2007, à savoir un déficit repassant sous les 3% du PIB.

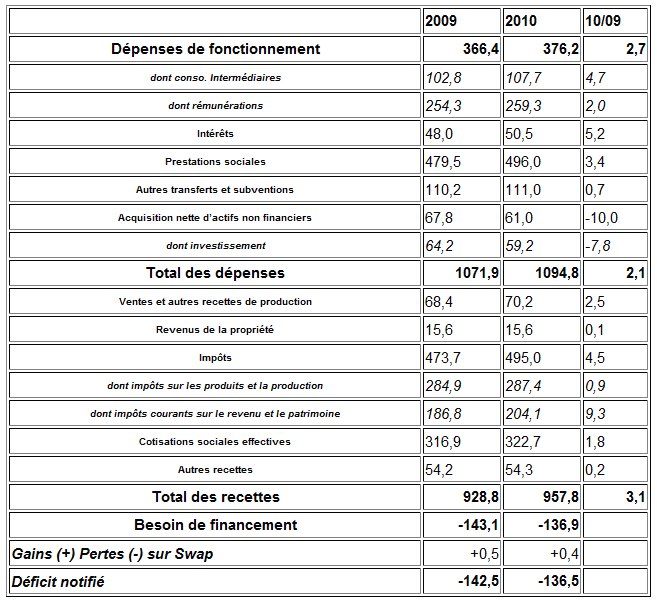

La rigueur ? Quelle rigueur ?

Regardons comment recettes et dépenses ont évolué entre 20090 et 2010

Notons que l'inflation a été de +1.8% en 2010. Nous constatons donc que les dépenses de l'état ont augmenté plus vite que l'inflation, et notamment ses dépenses de fonctionnement, qui continuent de grimper fortement, et que seule une baisse de ses investissements physiques a permis de limiter les dégâts. De même les prestations sociales ont-elles augmenté sensiblement plus vite que l'inflation, et la poursuite des départs en retraite des baby boomers devrait amplifier ce mouvement, malgré la très timide réforme des retraites esquissée par le gouvernement actuel.

Parler de "rigueur" dans ces conditions relève de l'escroquerie sémantique.

Quelles évolutions futures ? Un scénario "business as usual" assez optimiste !

De même le paiement d'intérêts de la dette a augmenté de 5% en 2010. Les intérêts versés sur la dette française représentent 3.38% de la dette en début d'exercice, mais on peut craindre une augmentation de ce taux. Surtout, les intérêts de la dette représentent 5,2% des recettes totales.

Pourtant, la plupart des hypothèses retenues par Bercy se fondent sur des prolongations plutôt positives des tendances actuelles : coût de la dette maintenu à des niveaux planchers, pas besoin de réformer en profondeur les structures publiques, etc... Jouons le jeu et imaginons, dans un tel contexte, comment pourraient évoluer les comptes publics dans les prochaines années.

Le différentiel 2010 entre la hausse des recettes (+3.1% courants, soit 1.28% en € constants, arrondi à 1.3%) et celle des dépenses de fonctionnement (+2.7%) est très faible. De surcroît, les dépenses d'investissement (-10% en 2010) ne sont pas compressibles à l'infini, et les transferts et subventions aux collectivités, s'ils peuvent être stabilisés, seront hélas compensés par notre participation à divers plans d'aide (Grèce, etc...). Nos aventures libyennes auront également un coût qui n'existait pas les années précédentes.

On peut donc considérer que dans un scénario "réformettes as usual", le taux d'évolution global des dépenses va, au mieux, se rapprocher de celui des dépenses de fonctionnement, soit +2.7% /an. Même en étant optimistes sur la croissance (ce que je ne suis pas, mais imaginons que les experts qui entourent Mme Lagarde aient raison), imaginons que la croissance retrouve en quelques années un rythme annuel d'environ 2% avec une inflation contenue à 2%, soit une croissance brute de 4,04% arrondie à 4. Imaginons que cette croissance puisse être acquise sans baisse de pression fiscale, ce qui est très improbable, mais passons, et donc, imaginons que le taux de recettes des administrations publiques reste constant à 49,2% du PIB.

Formons l'hypothèse simpl(ist)e suivante : avec un inflation de 2% constante, imaginons que les dépenses progressent en 2011 de 2,2% comme en 2010, puis de 2,3% l'année suivante, et ainsi de suite jusqu'à atteindre 2,7% d'augmentation annuelle. En contrepartie, imaginons que dans le même temps, les recettes croissent de 3,2% en 2011, puis 3,4% en 2012, et ainsi de suite jusqu'à un pallier de 4% atteint en 2015. Ce scénario ne prétend pas à au réalisme, mais permet de poser quelques ordres de grandeur...

Nous admettrons également que la dette augmentera chaque année du montant du déficit. Cela n'a pas été le cas en 2010 car l'état a fortement rogné sur son matelas de trésorerie pour afficher un accroissement de la dette moins élevé que son déficit, mais il ne pourra pas renouveler la manoeuvre chaque année.

Comment évolueraient, dans de telles conditions, le PIB, les dépenses, le déficit, la dette... ? Nous poserons que les intérêts payés sur notre dette resteront égaux à 3,4% de la dette en début d'exercice comme aujourd'hui, ce qui suppose que la perte de confiance qui affecte les PIGS ne gagne pas la France...

Bref, l'ensemble de mes hypothèses "business as usual" sont en fait très optimistes. Elles sont du même acabit que celles présentées publiquement par Christine Lagarde, sans parler du ridicule du Parti Socialiste qui ose parler d'une croissance durablement comprise entre 2 et 3% s'il arrive au pouvoir.

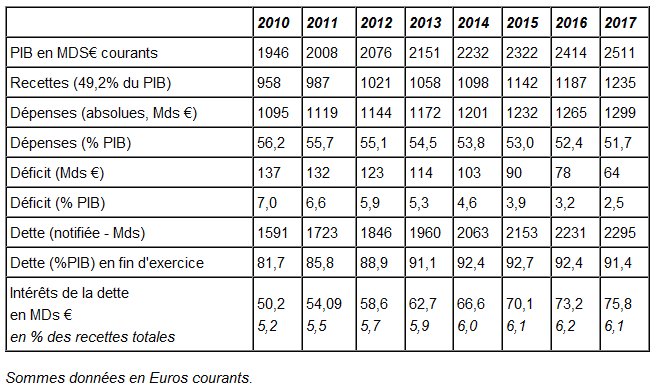

Le scénario "Business as Usual" : pas d'assainissement avant 2017 !

Le tableau ci-dessous montre l'évolution des comptes publics dans ce faisceau d'hypothèses "soft" :

Dans ce scénario, ce n'est qu'en 2016 que nous retrouvons le niveau de dépenses publiques de 2007, soit 52,4% du PIB. C'est en 2017 que le déficit revient non seulement en dessous du niveau des 3% de Maastricht, mais plus important, en dessous du niveau qui permet de diminuer la valeur relative de notre dette par rapport au PIB. C'est en 2017 et pas avant que le poids du paiement des intérêts de la dette recommence à baisser, mais celle-ci a entretemps progressé à 10 points de plus qu'aujourd'hui. Les 60% des critères de Maastricht ne sont eux-mêmes qu'un très lointain souvenir totalement inaccessible. Et naturellement, il ne s'agit que de la dette "notifiée", n'intégrant pas les engagements sociaux non provisionnés.

L'absence de cygne noir jusqu'en 2017 est-elle crédible ?

Bref, ces chiffres ne sont pas "catastrophiques" comparés à d'autres, mais ils ne sont pas bons, et ce malgré des hypothèses de départ très "soft". Surtout, ils supposent qu'aucun nouvel incident ne vienne répéter sur les finances publiques le scénario catastrophe de fin 2008 et début 2009 : chute libre des recettes fiscales, "sauvetage" de grandes banques à la dérive, défaut de paiement des PIIGS mal pris par les marchés obligataires, opérations militaires libyennes et ivoiriennes plus longues que prévu, bulle immobilière qui éclate en Australie, au Canada ou ailleurs, émeutes de l'inflation en Chine, etc... Dans le monde globalement instable qui est le nôtre aujourd'hui, rien de tout ceci n'est inimaginable.

Car dans ce cas, une nouvelle chute de la croissance, donc des recettes fiscales, propulserait les déficits à des niveaux inconnus jusqu'alors. Et il n'est pas certain que le cercle des PIIGS ne s'élargisse pas à la France... A tout le moins, le coût moyen de la dette publique risquerait d'augmenter bien au-delà des 3.4% retenus par mon petit calcul. Et dans ce cas, la part des recettes publiques consacrées au paiement des intérêts augmenterait sensiblement au-dessus des 6% projetés.

Ajoutons que rien n'indique que les dépenses sociales puissent ne progresser "que" de 2.7% par an. Le Conseil d'Orientation des Retraites n'a semble-t-il malheureusement pas mis ses projections à jour pour tenir compte de la réformette récente, mais la progression des prestations sociales a été supérieure au rythme d'accroissement des recettes publiques entre 2009 et 2010, et la poursuite de l'arrivée des Baby-Boomers aux âges de retraite ne devrait pas permettre d'inverser la situation, en absence de réforme en profondeur des branches retraite, mais aussi maladie et famille de la sécurité sociale.

Enfin, il n'est pas certain que le gouvernement parvienne à maintenir le cap de la mini-rigueur salariale qu'il a instaurée dans la fonction publique. Ni que le candidat élu en 2012 ne soit pas contraint de céder à quelques-unes de ses promesses les plus dispendieuses.

Bref, il y a toutes les raisons de croire que les dépenses risquent d'augmenter plus vite que dans mon scénario de base sans changement de paradigme très fort dans la gestion de l'intervention publique.

En revanche, les recettes pourraient se révéler décevantes. Les projets d'augmentation de taxes des uns et des autres auront certainement un rendement marginal décroissant (application du principe de Laffer), et surtout, on ne voit pas sans changement de cap politique majeur, ce qui pourrait amener de la croissance saine : les investissements productifs sur notre territoire ne sont guère florissants, malgré la propagande officielle sur l'attractivité du territoire français.

Enfin, l'incapacité pour l'état de maintenir nombre de financements "verts" risque, à l'instar de ce qui est en train de se passer en Espagne, de nous amener une vague de restructurations importantes dans le secteur privé subventionné, ce qui sera très sain à long terme, mais évidemment pénalisant pour les recettes publiques au moment où se produira la disruption.

On voit donc que les raisons d'être "optimiste" sont évanescentes, alors que les nids de cygnes noirs prolifèrent.

Conclusion

Les chiffres ci-dessus indiquent que des politiques de "bricolage" telles que celle pratiquée par l'UMP ou celle proposée par le PS, d'accompagnement de la crise et de "gros dos" sans réforme majeure visant à réduire le poids de l'état dans la société, ne permettront au mieux une reprise de l'assainissement des comptes publics qu'à partir de 2017, dans le cadre d'hypothèses trop optimistes pour être totalement crédibles de surcroît. Or, cet assainissement est une composante essentielle d'un retour durable (le mot est à la mode) de la confiance chez les agents économiques, consommateurs comme investisseurs.

Une véritable politique de rupture avec la dépense publique tous azimuts est indispensable.

Déficits

Les communiqués de presse du gouvernement viennent de claironner que "le déficit réel 2010 ne sera que de 7.0% du PIB au lieu de 7.5% initialement rapportés", après consolidation complète des comptes de l'état. Il vaut mieux cela que l'inverse, mais un simple regard sur les chiffres rend le tableau un peu moins affriolant. Consultons donc le détail des données fournies par l'INSEE sur les comptes de la nation en 2010.

Evolution du déficit en milliards d'euros :

L'état, la "sécu" et les collectivités dépensent donc au total 7 euros pour 6 encaissés. Certes, le taux de déficit a été légèrement réduit l'an passé par rapport à 2009. L'emballement du déficit est donc légèrement freiné, et c'est indubitablement positif. Mais est-ce suffisant ?

L'amélioration des comptes publics en 2010 par rapport à 2009 ne doit pas nous faire oublier que le déficit actuel est d'un ordre de grandeur 2.5 à 3 fois plus élevé que les valeurs considérées comme normales avant 2008.

La question que l'on peut donc se poser, sans même évoquer un improbable retour à l'équilibre budgétaire, est de savoir si les politiques mises en oeuvre en 2010 sont de nature à permettre de retrouver des comptes équivalents à ceux de 2007, à savoir un déficit repassant sous les 3% du PIB.

La rigueur ? Quelle rigueur ?

Regardons comment recettes et dépenses ont évolué entre 20090 et 2010

Notons que l'inflation a été de +1.8% en 2010. Nous constatons donc que les dépenses de l'état ont augmenté plus vite que l'inflation, et notamment ses dépenses de fonctionnement, qui continuent de grimper fortement, et que seule une baisse de ses investissements physiques a permis de limiter les dégâts. De même les prestations sociales ont-elles augmenté sensiblement plus vite que l'inflation, et la poursuite des départs en retraite des baby boomers devrait amplifier ce mouvement, malgré la très timide réforme des retraites esquissée par le gouvernement actuel.

Parler de "rigueur" dans ces conditions relève de l'escroquerie sémantique.

De même le paiement d'intérêts de la dette a augmenté de 5% en 2010. Les intérêts versés sur la dette française représentent 3.38% de la dette en début d'exercice, mais on peut craindre une augmentation de ce taux. Surtout, les intérêts de la dette représentent 5,2% des recettes totales.

Pourtant, la plupart des hypothèses retenues par Bercy se fondent sur des prolongations plutôt positives des tendances actuelles : coût de la dette maintenu à des niveaux planchers, pas besoin de réformer en profondeur les structures publiques, etc... Jouons le jeu et imaginons, dans un tel contexte, comment pourraient évoluer les comptes publics dans les prochaines années.

Le différentiel 2010 entre la hausse des recettes (+3.1% courants, soit 1.28% en € constants, arrondi à 1.3%) et celle des dépenses de fonctionnement (+2.7%) est très faible. De surcroît, les dépenses d'investissement (-10% en 2010) ne sont pas compressibles à l'infini, et les transferts et subventions aux collectivités, s'ils peuvent être stabilisés, seront hélas compensés par notre participation à divers plans d'aide (Grèce, etc...). Nos aventures libyennes auront également un coût qui n'existait pas les années précédentes.

On peut donc considérer que dans un scénario "réformettes as usual", le taux d'évolution global des dépenses va, au mieux, se rapprocher de celui des dépenses de fonctionnement, soit +2.7% /an. Même en étant optimistes sur la croissance (ce que je ne suis pas, mais imaginons que les experts qui entourent Mme Lagarde aient raison), imaginons que la croissance retrouve en quelques années un rythme annuel d'environ 2% avec une inflation contenue à 2%, soit une croissance brute de 4,04% arrondie à 4. Imaginons que cette croissance puisse être acquise sans baisse de pression fiscale, ce qui est très improbable, mais passons, et donc, imaginons que le taux de recettes des administrations publiques reste constant à 49,2% du PIB.

Formons l'hypothèse simpl(ist)e suivante : avec un inflation de 2% constante, imaginons que les dépenses progressent en 2011 de 2,2% comme en 2010, puis de 2,3% l'année suivante, et ainsi de suite jusqu'à atteindre 2,7% d'augmentation annuelle. En contrepartie, imaginons que dans le même temps, les recettes croissent de 3,2% en 2011, puis 3,4% en 2012, et ainsi de suite jusqu'à un pallier de 4% atteint en 2015. Ce scénario ne prétend pas à au réalisme, mais permet de poser quelques ordres de grandeur...

Nous admettrons également que la dette augmentera chaque année du montant du déficit. Cela n'a pas été le cas en 2010 car l'état a fortement rogné sur son matelas de trésorerie pour afficher un accroissement de la dette moins élevé que son déficit, mais il ne pourra pas renouveler la manoeuvre chaque année.

Comment évolueraient, dans de telles conditions, le PIB, les dépenses, le déficit, la dette... ? Nous poserons que les intérêts payés sur notre dette resteront égaux à 3,4% de la dette en début d'exercice comme aujourd'hui, ce qui suppose que la perte de confiance qui affecte les PIGS ne gagne pas la France...

Bref, l'ensemble de mes hypothèses "business as usual" sont en fait très optimistes. Elles sont du même acabit que celles présentées publiquement par Christine Lagarde, sans parler du ridicule du Parti Socialiste qui ose parler d'une croissance durablement comprise entre 2 et 3% s'il arrive au pouvoir.

Le scénario "Business as Usual" : pas d'assainissement avant 2017 !

Le tableau ci-dessous montre l'évolution des comptes publics dans ce faisceau d'hypothèses "soft" :

Dans ce scénario, ce n'est qu'en 2016 que nous retrouvons le niveau de dépenses publiques de 2007, soit 52,4% du PIB. C'est en 2017 que le déficit revient non seulement en dessous du niveau des 3% de Maastricht, mais plus important, en dessous du niveau qui permet de diminuer la valeur relative de notre dette par rapport au PIB. C'est en 2017 et pas avant que le poids du paiement des intérêts de la dette recommence à baisser, mais celle-ci a entretemps progressé à 10 points de plus qu'aujourd'hui. Les 60% des critères de Maastricht ne sont eux-mêmes qu'un très lointain souvenir totalement inaccessible. Et naturellement, il ne s'agit que de la dette "notifiée", n'intégrant pas les engagements sociaux non provisionnés.

L'absence de cygne noir jusqu'en 2017 est-elle crédible ?

Bref, ces chiffres ne sont pas "catastrophiques" comparés à d'autres, mais ils ne sont pas bons, et ce malgré des hypothèses de départ très "soft". Surtout, ils supposent qu'aucun nouvel incident ne vienne répéter sur les finances publiques le scénario catastrophe de fin 2008 et début 2009 : chute libre des recettes fiscales, "sauvetage" de grandes banques à la dérive, défaut de paiement des PIIGS mal pris par les marchés obligataires, opérations militaires libyennes et ivoiriennes plus longues que prévu, bulle immobilière qui éclate en Australie, au Canada ou ailleurs, émeutes de l'inflation en Chine, etc... Dans le monde globalement instable qui est le nôtre aujourd'hui, rien de tout ceci n'est inimaginable.

Car dans ce cas, une nouvelle chute de la croissance, donc des recettes fiscales, propulserait les déficits à des niveaux inconnus jusqu'alors. Et il n'est pas certain que le cercle des PIIGS ne s'élargisse pas à la France... A tout le moins, le coût moyen de la dette publique risquerait d'augmenter bien au-delà des 3.4% retenus par mon petit calcul. Et dans ce cas, la part des recettes publiques consacrées au paiement des intérêts augmenterait sensiblement au-dessus des 6% projetés.

Ajoutons que rien n'indique que les dépenses sociales puissent ne progresser "que" de 2.7% par an. Le Conseil d'Orientation des Retraites n'a semble-t-il malheureusement pas mis ses projections à jour pour tenir compte de la réformette récente, mais la progression des prestations sociales a été supérieure au rythme d'accroissement des recettes publiques entre 2009 et 2010, et la poursuite de l'arrivée des Baby-Boomers aux âges de retraite ne devrait pas permettre d'inverser la situation, en absence de réforme en profondeur des branches retraite, mais aussi maladie et famille de la sécurité sociale.

Enfin, il n'est pas certain que le gouvernement parvienne à maintenir le cap de la mini-rigueur salariale qu'il a instaurée dans la fonction publique. Ni que le candidat élu en 2012 ne soit pas contraint de céder à quelques-unes de ses promesses les plus dispendieuses.

Bref, il y a toutes les raisons de croire que les dépenses risquent d'augmenter plus vite que dans mon scénario de base sans changement de paradigme très fort dans la gestion de l'intervention publique.

En revanche, les recettes pourraient se révéler décevantes. Les projets d'augmentation de taxes des uns et des autres auront certainement un rendement marginal décroissant (application du principe de Laffer), et surtout, on ne voit pas sans changement de cap politique majeur, ce qui pourrait amener de la croissance saine : les investissements productifs sur notre territoire ne sont guère florissants, malgré la propagande officielle sur l'attractivité du territoire français.

Enfin, l'incapacité pour l'état de maintenir nombre de financements "verts" risque, à l'instar de ce qui est en train de se passer en Espagne, de nous amener une vague de restructurations importantes dans le secteur privé subventionné, ce qui sera très sain à long terme, mais évidemment pénalisant pour les recettes publiques au moment où se produira la disruption.

On voit donc que les raisons d'être "optimiste" sont évanescentes, alors que les nids de cygnes noirs prolifèrent.

Conclusion

Les chiffres ci-dessus indiquent que des politiques de "bricolage" telles que celle pratiquée par l'UMP ou celle proposée par le PS, d'accompagnement de la crise et de "gros dos" sans réforme majeure visant à réduire le poids de l'état dans la société, ne permettront au mieux une reprise de l'assainissement des comptes publics qu'à partir de 2017, dans le cadre d'hypothèses trop optimistes pour être totalement crédibles de surcroît. Or, cet assainissement est une composante essentielle d'un retour durable (le mot est à la mode) de la confiance chez les agents économiques, consommateurs comme investisseurs.

Une véritable politique de rupture avec la dépense publique tous azimuts est indispensable.

| Les derniers articles de l'auteur |

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !