La modélisation Fractale de l’indice CAC 40

Si je reprends la définition sur Wikipédia « le terme « fractale » est un néologisme créé par Benoît Mandelbrot en 1974 à partir de la racine latine fractus, qui signifie brisé, irrégulier. Dans la « théorie de la rugosité » développée par Mandelbrot, une fractale désigne des objets dont la structure est invariante par changement d’échelle ». Si les marchés financiers évoluent selon un processus purement aléatoire, il n’en demeure pas moins qu’il existe un certain ordre dans ce chaos. Ordre qu’on peut mettre à profit pour trader.

C'est la méthode que j'utilise depuis plus de 5 années désormais dans cette quête de recherche de directionnels sur l'indice CAC 40 principalement et le DAX. Le principe de l'approche fractale repose sur 3 éléments :

1. Il existe une résurgence d'un comportement boursier d'un actif. Ainsi à différents intervalles de temps, le même schéma, (pour ne pas dire trivialement, le "même dessin") apparait de la même manière. Seule la volatilité potentiellement changée modifie légèrement non pas le comportement de l'indice mais l'amplitude possible des mouvements. Les objectifs graphiques sont ainsi toujours les mêmes.

2. Sur des unités de temps différentes, on retrouve la même évolution de l'indice. Le schéma qu'on aurait pu mettre en évidence se reproduit ainsi aussi bien sur une unité de temps en 1, 2, 5 ou 10 ou 30minutes, etc... On peut grâce à cette propriété de l'invariance de l'échelle de temps s'attendre à des évolutions absolument identiques. Concrètement, qu'on prenne un chart en UT 1 ou en UT 30, on aurait ainsi le même comportement boursier. Il suffirait de supprimer l'échelle de cotation pour avoir une totale indifférenciation des charts.

3. L'augmentation du potentiel de points : L'application concrète de la modélisation fractale est la possibilité de jouer toutes les lignes de cassures ou vagues d'un point A à un point B, considérant que le mouvement en ligne droite est peu probable. La reconnaissance d'un schéma fractal permet en outre d'identifier bien à l'avance ces vagues et donc de potentiellement les jouer. Si le CAC doit passer de 4300 à 4400, il exécutera par exemple 2 ou 3 vagues : 4300 ==> 4350 ==> 4330 ==> 4370 ==> 4355 ==> 4400. La préférence de trades ira donc dans une stratégie d'achat sur repli sur les points de repli 4300, 4330 et 4355 et optimisera ainsi le potentiel de points à capter.

Mon objectif dans cette forme de trading est de toujours rechercher les mêmes schémas graphiques indépendamment des nouvelles micro ou macroéconomiques, des indicateurs techniques (MACD, RSI, stochastique, etc...), du market profil, etc...

L'approche fractale résume donc un comportement aléatoire dans plus de 90% des cas. C'est dire à quel point j'accorde une importance dans la modélisation de l'indice. A elle seule, dans l'approche du trading, la modélisation fractale, au sens stricto sensu du terme, ne résume pas tout. Il faut l'associer en effet avec des données statistiques d'atteinte d'objectifs qui le sont dans plus de 80% des cas, un money management rigoureux, une probabilité de réussite et un ressenti du marché (analyse de la profondeur, du benchmark indiciel avec les indices US notamment, etc...).

La modélisation permet en outre une anticipation possible à plusieurs heures voire plusieurs séances d'une évolution future. J'anticipe alors selon la force d'un mouvement un comportement hautement probable et des schémas fractaux censés être reproduits avec de forte probabilité. Le trading dans ce cas-là s'apparente, toute proportion gardée, à une partie de billard à 3 bandes où à l'instar d'un joueur de snooker, certains schémas de jeu sont connus et savent être joués bien à l'avance.

L'intérêt majeur réside dans une certaine confiance dans un modèle qui a fait ses preuves. Dès lors, on peut définir très rapidement si l'évolution de l'indice devient conforme à ce qu'il devrait connaitre ou non. On sait donc définir très rapidement si la stratégie menée est toujours viable ou pas. Ce qui permet en outre de couper les stops assez près et au contraire laisser courir les directionnels dans le schéma souhaité.

Le fait d'avoir opté pour "l'hyperspécialisation" (c’està-dire du trading uniquement sur 1 seul et même actif) m'a permis de voir sur des milliers de configurations possibles ces schémas fractaux. Capitaliser en expérience sur ces observations apporte indéniablement un avantage certain en matière de trading : le développement de l'intuition.

En termes de money management, cette récurrence fractale est un précieux allié. En effet, à un schéma donné, sur une unité de temps choisie, on peut opérer des modulations de tailles de lots adaptées visant à être gagnant sur le long terme.

Supposons par exemple qu'en Février, vous ayez rencontré un schéma fractal à jouer et une stratégie d'achat sur repli, visant sur le CAC un gain de 30 pts et un stop loss à 30 pts, avec une taille de 1 lot.

Supposons que le trade soit perdant de 30pts sur un schéma reconnu et ayant disposé de 70 % de taux de réussite.

Le marché se retourne en daily et n'offre plus ce type de schéma avant Mars. On retrouve donc ce même schéma courant Mars. Le contexte reste le même, la volatilité également : j'applique ainsi la même technique de trading. Mais par rapport à une perte rencontrée en Février de 30 pts portant sur 1 lot sur ce même schéma, je modifierai ma façon de gérer la position. Elle pourra ainsi porter sur 2 lots, viser également 30 pts, mais la moitié de la position sera coupée après 15pts de gain et l'autre au contraire sera laissée pour viser cet objectif. Le bilan sera ainsi positif sur une seule et même stratégie.

Il existe toutefois des périodes où ces schémas sont plus difficiles à appréhender. Ce fût notamment le cas début Mars 2014 avec la crise Ukrainienne où le CAC a connu un joli bear trap vite rectifié le lendemain. C'est aussi le cas avec les chiffres de l'emploi US chaque 1er vendredi du mois. On est plus dépendant d'un comportement chaotique et soumis à un pic de volatilité ponctuel rendant plus difficile l'anticipation. Mais puisque je le sais, ou bien je ne trade pas ces chiffres ou bien je réduis mon engagement.

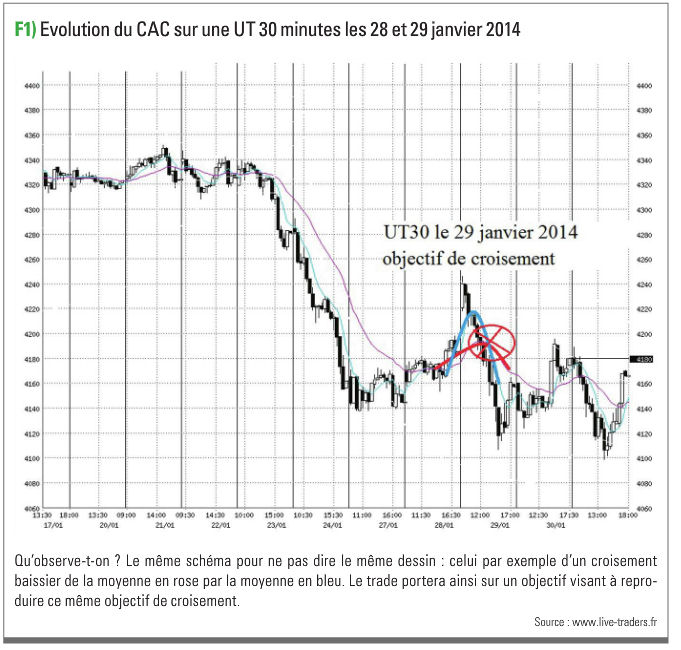

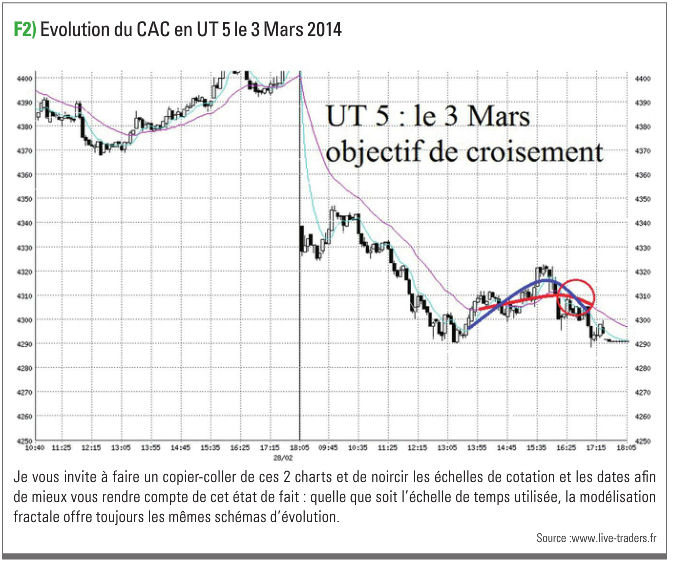

Illustrer mon propos, je vous ai pris 2 exemples : l'évolution sur une UT 30 minutes sur les séances du 28 et 29 janvier 2014 et la séance du 3 Mars 2014 en UT 5. On a dans ces 2 évolutions des baisses du CAC 40 sur des UT différentes.

Qu'observe-t-on ? Le même schéma pour ne pas dire le même dessin : celui par exemple d'un croisement baissier de la moyenne en rose par la moyenne en bleu. Le trade portera ainsi sur un objectif visant à reproduire ce même objectif de croisement.

Je vous invite à faire un copiercoller de ces 2 charts et de noircir les échelles de cotation et les dates afin de mieux vous rendre compte de cet état de fait : quelle que soit l'échelle de temps utilisée, la modélisation fractale offre toujours les mêmes schémas d'évolution.

Je pense en conclusion que ce modèle préfigure à mon sens les prochaines tendances en matière d'apprentissage du trading et axé sur les recherches de directionnels. «

L'auteur: David Linkman est le fondateur du site Plandetrading.fr. Il trade sur les warrants et recherche les mouvements directionnels sur l’indice CAC 40. Il a regroupé des outils techniques et méthodes mises en place sur les marchés sous le terme de “modélisation fractale”. De formation scientifique, son money management prend en compte certaines règles statistiques.

| Les derniers articles de l'auteur |

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !