Le rachat de la dette d'Etat par la Fed est un échec à peine un mois plus tard

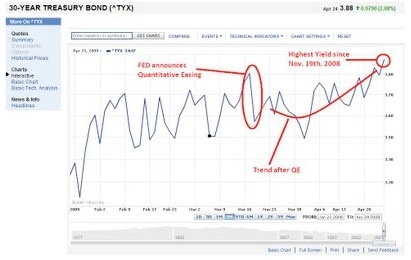

Le 18 Mars, Ben Bernanke, le patron de la FED, annonçait un gros programme de rachat de bons du trésor US et d'actifs toxiques des banques, le premier volet de ce programme ayant pour objectif avoué de faire baisser les taux longs pour réduire l'intérêt dû sur sa dette par l'état fédéral.

J'écrivais alors que la FED jouait un jeu dangereux :

"Mais qui est assez idiot pour vouloir prêter de l'argent à long terme et à taux bas alors qu'un risque de retour inflationniste menace ? Les prêteurs demanderont une "prime de risque" et feront tôt ou tard remonter les taux... Et si Bernanke se lance à nouveau dans une opération d'achat d'émissions du trésor pour contrecarrer ce phénomène, il sapera encore un peu plus la confiance dans le dollar, provoquant une baisse temporaire du rendement des treasuries à chaque fois un peu plus faible, puis une remontée en flèche au fur et à mesure que le trésor devra émettre une nouvelle tranche d'emprunts pour financer le "stimulus". Et ainsi de suite. "

Ca n'a pas raté. Seulement 6 semaines après l'annonce du programme de quantitative easing, le taux des treasuries à 30 ans est remonté au dessus de ses niveaux du 18 mars.

Il est encore trop tôt pour dire quel impact cela aura sur les émissions d'obligations futures de l'état US, et il faut se méfier de la propension à prolonger les courbes existantes, mais cela laisse mal augurer de la suite.

Si l'objectif réel était bien de faire baisser durablement les taux longs, c'est raté. Après une baisse de 23 points de base, pas de quoi se pâmer, il a suffi de 5 semaines pour dépasser les taux antérieurs. La vérité est cruelle: les injections de monnaie par la FED ne peuvent pas rétablir la confiance dans la capacité de l'état US de rembourser sa dette sans dévaluer de facto sa monnaie. Ce contre quoi les investisseurs chercheront à se prémunir en faisant augmenter les taux longs.

D'ores et déjà, les investisseurs semblent se méfier des obligations à long terme (bonds, notes) et se ruer sur les titres à court terme (Bills).

Selon bloomberg: " Demand for bills is rising again because investors

including foreign central banks are snapping up the shortest- term U.S.

securities as the Federal Reserve buys Treasuries to drive down borrowing costs

in a policy of so-called quantitative easing. China, the largest U.S. creditor,

with $744 billion of debt, has questioned the practice and shifted purchases to

bills from longer-maturity securities.

“There’s a group of investors out there who are looking at what the Fed is doing

and the policy action they’ve taken and the asset purchases, and saying

ultimately this is inflationary (...) You’re going to invest in very short-term

bills because you absolutely need not just the quality but also the absolute

liquidity."

Bref, la confiance des investisseurs dans l'état fédéral s'érode. La crise financière est loin d'être terminée.

| Les derniers articles de Vincent Benard |

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !