Miser sur Apple ou google ?

Par Sacha Pouget

Apple a récemment publié ses Résultats du 1er trimestre 2011. Force est de

constater qu'ils ont été une fois de plus hors norme, dépassant largement le

consensus de Wall Street.

-Concernant le Bénéfice Par Action (BPA), le consensus était de 5,38$. Les chiffres publiés ont été de 6,43 $.

-Concernant le Chiffre d'Affaires, celui-ci était de 26,7 milliards $ contre un consensus de 24,42 milliards $.

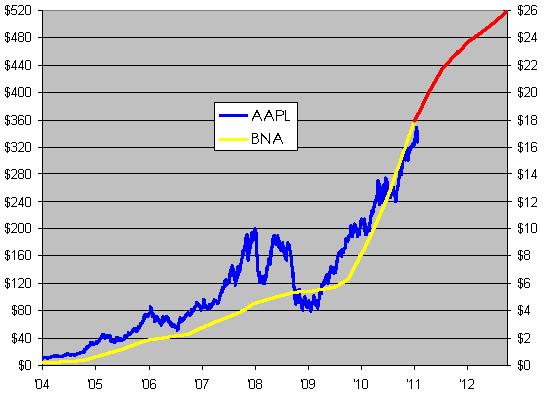

• BNA ACTUEL ET BNA ANTICIPE DE GOOGLE

Graphique mis à jour au 27.01.2011 / Echelle de 20-1 pour le BNA

• Prévisions Chiffre d'Affaires (en millions) :

Source : Thomson Reuters

• Prévisions du Bénéfice par action (BNA) :

Source : Thomson Reuters

• L'iPhone TIRE LES VENTES DU GROUPE = 55% DE LA VALORISATION

C'est la vache à lait d'Apple. La part de marché de l'iPhone est passée de 0,3% en 2007 à 3,1% en 2010. Et ce n'est pas prêt de s'arrêter. La part des ventes d’Apple dans le marché des téléphones portables pourrait atteindre les 6,5 % en 2013 selon certains analystes. Au total, l' iPhone s'est vendu à 47,5 millions exemplaires en 2010. Ce chiffre devrait atteindre 116 millions en 2013 (soit un rythme de croissance de 27% par an). La concurrence menée par Research in Motion, Motorola, Samsung, Nokia et Google devra s'accrocher.

Sur la base de mon estimation, l'iPhone représente plus de la moitié de la valeur d'Apple.

La marge brute de l'iPhone est restée assez stable entre l'année du lancement et 2009 : 62% en 2007, et 61% en 200910. Cependant, fait nouveau en 2010 : la marge brute est descendue autour de 50% en 2010. Il faut s'attendre à ce que l'on connaisse des pressions sur la marge lors des prochains exercices. Elle devrait se situer au alentours des 40% d'ici quelques années. Une marge de 30% sur l'iPhone pourrait avoir un impact d'environ 50$ sur le cours d'Apple dans mon modèle de valorisation. En revanche, si la marge se maintient autour des 50%, l'impact pourrait être de 50$ supplémentaires.

Bonne nouvelle pour l'iPhone : début 2011, Apple a annoncé que l' iPhone 4 allait être vendu aux Etats-Unis par l'opérateur Verizon à partir de Février 2011. Cela pourrait être un déclencheur important pour Apple en termes de part de marché sur le marché des téléphones portables : Verizon dispose de plus de 90 millions d'abonnés aux États-Unis avec une part de marché de 30%. D'autre part, le marché des entreprises est une cible qui devrait être renforcée au cours des prochains trimestres. Si Apple réalise un rythme de ventes plus rapide avec son iPhone, pour atteindre 10% du marché d'ici 2013, mon objectif de cours passerait à 500 $.

• L'IPAD, LE MACINTOSH ET LA POSITION CASH = 40% DE LA VALORISATION DANS MON MODELE D’ESTIMATION

-Le Macintosh (ordinateurs portables, périphériques, ordinateurs de bureau, Logiciels & Services) constitue 17% de l'estimation du cours de l'action Apple.

-L'iPad représente 7% de l'estimation du cours de l'action Apple

Selon Gartner, le marché devrait passer de 19,5 millions unités vendues en 2010 à 208 millions en 2014. Les ventes de l'iPad sont passées de 3,3 millions unités au 2ème trimestre 2010 à 7,3 millions unités vendues au 4ème trimestre 2010. Apple aurait vendu un peu moins de 15 millions d'iPads en 2010, et les ventes devraient augmenter pour atteindre environ 35 millions d'ici 2013, soit un rythme de croissance de 35%. Désormais, sur ce créneau, il faut compter de nouveaux acteurs comme Samsung, RIM, Dell et HP. Toutefois, étant donné sa popularité et son Buzz, l'iPad sera difficile à battre.

-Enfin, la position cash représente 12% de la valorisation

• AUTRES (iPod + iTune + Apple TV + App Store) = 5% DE LA VALORISATION DANS MON MODELE D’ESTIMATION

L'iPod connaît à la foi un tassement de ses ventes et des prix qui sont revus à la baisse. La part de marché de l'iPod est passée de 31% en 2006 à 24 % en 2010. La marge est passée de 26 % à 24 %. Son prix moyen, de 195 $ en 2005 a atteint les 163 $ en 2010. On devrait continuer à voir les ventes baisser.

L'Apple TV, lancé en 2007, rencontre de plus en plus de succès. 3,5 millions d'unités ont été vendues en 2010. Et les projections pour 2013 font apparaître plus de 10,5 millions d'unités.

Le service iTune, quant à lui, a vendu 3,3 milliards de chansons en 2010. Les 5 milliards de chansons téléchargées devraient être atteintes en 2013.

App Store, enfin, devrait voir ces ventes multipliées par 10 au cours des 6 prochaines années. Un peu à la manière de Facebook, les gens passent de plus en plus de temps sur leur Smartphone, ce qui les pousse à consommer.

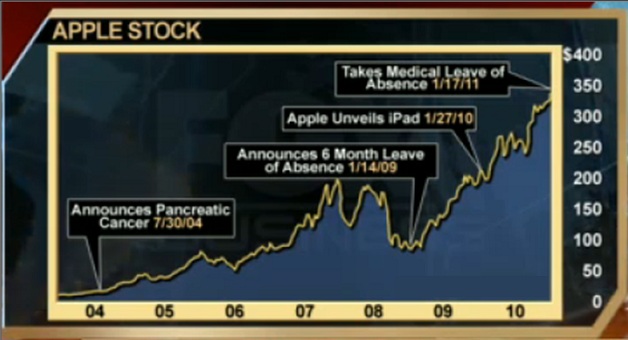

• QUE DEVIENDRAIT APPLE SANS STEVE JOBS ?

On pourrait se poser la même question pour tout un tas de sociétés technologiques (Microsoft, Google, Dell…). Les difficultés de santé de Steve Jobs, incarnation de la marque à la pomme, ne sont qu'un mauvais prétexte donné pour une baisse du titre. La preuve : à chaque fois qu'Apple a diffusé un communiqué sur l'état de santé de Steve Jobs, le titre n'a pas été pour autant bloqué dans son élan.

• CONCLUSION

La croissance de Google repose essentiellement sur la publicité en ligne et sur le rachat de sociétés (80 rachats entre 2011 et 2011, soit 8 par an selon webrank). La société aurait tenté de mettre la main sur Groupon et sur Facebook. Sans réussite (ce qui aurait valu la place de Schmidt).

Apple joue de son côté la croissance interne. Je préfère Apple à Google. Apple surf sur la réussite de son iPhone, qui est un succès commercial loin d’avoir atteint ses pics de ventes. Les services devraient prendre le relais (Applications, Apple TV, iTune). Pour l'anecdote, si Apple avait intégré le Dow Jones en Juin 2009 à la place de GM nous serions 1080 pts au-dessus des niveaux actuels

Du point de vue de la valorisation actuelle (PER 2012) :

-APPLE a un PER de 19 x les Bénéfices estimés (343/18)

-GOOGLE a un PER de 18 x les Bénéfices estimés (616/34,4)

Aux vues des anticipations de l'évolution du BNA, je préfère APPLE à celui de GOOGLE :

=> APPLE offre encore un potentiel d'appréciation de son Cours de 50%,

=> GOOGLE offre un potentiel d'appréciation de son Cours de 12%.

Mon choix se porte donc vers Apple qui offre un meilleur upside et une faible valorisation (aux regards de la croissance des bénéfices anticipés).

Sacha Pouget

-Concernant le Bénéfice Par Action (BPA), le consensus était de 5,38$. Les chiffres publiés ont été de 6,43 $.

-Concernant le Chiffre d'Affaires, celui-ci était de 26,7 milliards $ contre un consensus de 24,42 milliards $.

• BNA ACTUEL ET BNA ANTICIPE DE GOOGLE

Graphique mis à jour au 27.01.2011 / Echelle de 20-1 pour le BNA

• Prévisions Chiffre d'Affaires (en millions) :

| Ventes (en millions) | Nombre d'analystes | Moyenne | Est. la Plus élevée | Est. la Plus basse | Il y a 1 an |

| Premier Trimestre - Juin 2011 | 44 | 22 789.50 | 24 146.00 | 19 886.00 | 13 245.90 |

| Deuxième Trimestre - Juin 2011 | 44 | 23 400.00 | 26 627.00 | 19 833.00 | 13 878.60 |

| Troisième Trimestre - Septembre 2011 | 50 | 98 257.50 | 106 877.00 | 71 640.00 | 59 724.00 |

| Troisième Trimestre - Septembre 2012 | 46 | 115 112.00 | 140 613.00 | 94 838.00 | 64 897.20 |

Source : Thomson Reuters

• Prévisions du Bénéfice par action (BNA) :

| Bénéfice par action | Nombre d'analystes | Moyenne | Est. Plus élevée | Est. Plus basse | Il y a 1 an |

| Premier Trimestre - Juin 2011 | 47 | 5.13 | 5.84 | 2.11 | 2.94 |

| Deuxième Trimestre - Juin 2011 | 46 | 5.16 | 6.03 | 4.14 | 3.20 |

| Troisième Trimestre - Septembre 2011 | 53 | 22.48 | 24.17 | 13.83 | 12.67 |

| Troisième Trimestre - Septembre 2012 | 49 | 25.77 | 30.50 | 18.99 | 13.97 |

| Taux de croissance LT (%) | 15 | 19.48 | 44.00 | 11.00 | 18.46 |

Source : Thomson Reuters

• L'iPhone TIRE LES VENTES DU GROUPE = 55% DE LA VALORISATION

C'est la vache à lait d'Apple. La part de marché de l'iPhone est passée de 0,3% en 2007 à 3,1% en 2010. Et ce n'est pas prêt de s'arrêter. La part des ventes d’Apple dans le marché des téléphones portables pourrait atteindre les 6,5 % en 2013 selon certains analystes. Au total, l' iPhone s'est vendu à 47,5 millions exemplaires en 2010. Ce chiffre devrait atteindre 116 millions en 2013 (soit un rythme de croissance de 27% par an). La concurrence menée par Research in Motion, Motorola, Samsung, Nokia et Google devra s'accrocher.

Sur la base de mon estimation, l'iPhone représente plus de la moitié de la valeur d'Apple.

La marge brute de l'iPhone est restée assez stable entre l'année du lancement et 2009 : 62% en 2007, et 61% en 200910. Cependant, fait nouveau en 2010 : la marge brute est descendue autour de 50% en 2010. Il faut s'attendre à ce que l'on connaisse des pressions sur la marge lors des prochains exercices. Elle devrait se situer au alentours des 40% d'ici quelques années. Une marge de 30% sur l'iPhone pourrait avoir un impact d'environ 50$ sur le cours d'Apple dans mon modèle de valorisation. En revanche, si la marge se maintient autour des 50%, l'impact pourrait être de 50$ supplémentaires.

Bonne nouvelle pour l'iPhone : début 2011, Apple a annoncé que l' iPhone 4 allait être vendu aux Etats-Unis par l'opérateur Verizon à partir de Février 2011. Cela pourrait être un déclencheur important pour Apple en termes de part de marché sur le marché des téléphones portables : Verizon dispose de plus de 90 millions d'abonnés aux États-Unis avec une part de marché de 30%. D'autre part, le marché des entreprises est une cible qui devrait être renforcée au cours des prochains trimestres. Si Apple réalise un rythme de ventes plus rapide avec son iPhone, pour atteindre 10% du marché d'ici 2013, mon objectif de cours passerait à 500 $.

• L'IPAD, LE MACINTOSH ET LA POSITION CASH = 40% DE LA VALORISATION DANS MON MODELE D’ESTIMATION

-Le Macintosh (ordinateurs portables, périphériques, ordinateurs de bureau, Logiciels & Services) constitue 17% de l'estimation du cours de l'action Apple.

-L'iPad représente 7% de l'estimation du cours de l'action Apple

Selon Gartner, le marché devrait passer de 19,5 millions unités vendues en 2010 à 208 millions en 2014. Les ventes de l'iPad sont passées de 3,3 millions unités au 2ème trimestre 2010 à 7,3 millions unités vendues au 4ème trimestre 2010. Apple aurait vendu un peu moins de 15 millions d'iPads en 2010, et les ventes devraient augmenter pour atteindre environ 35 millions d'ici 2013, soit un rythme de croissance de 35%. Désormais, sur ce créneau, il faut compter de nouveaux acteurs comme Samsung, RIM, Dell et HP. Toutefois, étant donné sa popularité et son Buzz, l'iPad sera difficile à battre.

• AUTRES (iPod + iTune + Apple TV + App Store) = 5% DE LA VALORISATION DANS MON MODELE D’ESTIMATION

L'iPod connaît à la foi un tassement de ses ventes et des prix qui sont revus à la baisse. La part de marché de l'iPod est passée de 31% en 2006 à 24 % en 2010. La marge est passée de 26 % à 24 %. Son prix moyen, de 195 $ en 2005 a atteint les 163 $ en 2010. On devrait continuer à voir les ventes baisser.

L'Apple TV, lancé en 2007, rencontre de plus en plus de succès. 3,5 millions d'unités ont été vendues en 2010. Et les projections pour 2013 font apparaître plus de 10,5 millions d'unités.

Le service iTune, quant à lui, a vendu 3,3 milliards de chansons en 2010. Les 5 milliards de chansons téléchargées devraient être atteintes en 2013.

App Store, enfin, devrait voir ces ventes multipliées par 10 au cours des 6 prochaines années. Un peu à la manière de Facebook, les gens passent de plus en plus de temps sur leur Smartphone, ce qui les pousse à consommer.

• QUE DEVIENDRAIT APPLE SANS STEVE JOBS ?

On pourrait se poser la même question pour tout un tas de sociétés technologiques (Microsoft, Google, Dell…). Les difficultés de santé de Steve Jobs, incarnation de la marque à la pomme, ne sont qu'un mauvais prétexte donné pour une baisse du titre. La preuve : à chaque fois qu'Apple a diffusé un communiqué sur l'état de santé de Steve Jobs, le titre n'a pas été pour autant bloqué dans son élan.

• CONCLUSION

La croissance de Google repose essentiellement sur la publicité en ligne et sur le rachat de sociétés (80 rachats entre 2011 et 2011, soit 8 par an selon webrank). La société aurait tenté de mettre la main sur Groupon et sur Facebook. Sans réussite (ce qui aurait valu la place de Schmidt).

Apple joue de son côté la croissance interne. Je préfère Apple à Google. Apple surf sur la réussite de son iPhone, qui est un succès commercial loin d’avoir atteint ses pics de ventes. Les services devraient prendre le relais (Applications, Apple TV, iTune). Pour l'anecdote, si Apple avait intégré le Dow Jones en Juin 2009 à la place de GM nous serions 1080 pts au-dessus des niveaux actuels

Du point de vue de la valorisation actuelle (PER 2012) :

-APPLE a un PER de 19 x les Bénéfices estimés (343/18)

-GOOGLE a un PER de 18 x les Bénéfices estimés (616/34,4)

Aux vues des anticipations de l'évolution du BNA, je préfère APPLE à celui de GOOGLE :

=> APPLE offre encore un potentiel d'appréciation de son Cours de 50%,

=> GOOGLE offre un potentiel d'appréciation de son Cours de 12%.

Mon choix se porte donc vers Apple qui offre un meilleur upside et une faible valorisation (aux regards de la croissance des bénéfices anticipés).

Sacha Pouget

| Les derniers articles de Sacha Pouget |

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !