Mon pari sur Select Confort : la philosophie "Few Bets, Big bets, Unfrequented bets"

En juillet 2007, après avoir soldé ma participation Photoways, j'ai fait un

pari important sur Select Comfort, l'un des grands

distributeurs du matelas aux USA, une chaîne intégrée production/distribution.

C'est un pari sur 5 ans, à échéance maximale juillet 2012, le cours devant juste réatteindre 17$ environ pour que ce soit le jackpot. A l'époque, le marché était très volatile, SCSS était orienté à la baisse, et mon pari était très simple : qu'en juillet 2012 le cours de SCSS soit au moins égal à son cours de juillet 2007, that's all. Et si c'est le cas, je gagne environ +50% par an sur l'investissement, soit +250%. Ou, pour 1€ de mise, je récupère 3,5€ en 5 ans, net de tout.

Mais si l'action ne retrouve pas les 17$ au minimum, là je ne récupère que la

proportion entre le cours et ces 17$. Par exemple, si l'action est à 10$ comme

aujourd'hui, je récupère 10/17ième de mon investissement. Ainsi, il y a

un certain risque, le capital n'est pas garanti, soit l'action est au

dessus des 17$, et je fais alors du x3,5 en 5 ans, soit elle est en dessous, et

je fais au mieux du x1. Il n'y a pas de miracle, le rendement potentiel est lié

au risque que l'on prend !

Il y a un petit raccourci, mais fondamentalement le pari réside dans ce simple fait, d'être ou pas au niveau où le cours était quand j'ai fait le pari ! Etonnant, mais c'est ainsi, la forte volatilité de l'époque explique le rendement qu'on m'offrait (la Soc Gen est très créative question produits structurés !).

Evidemment, quand l'action a chuté de 17$ en juillet 2007 à 0,25$ en décembre 2008, soit une chute de 98,5%, je pouvais avoir quelques raisons d'être inquiet ! Warren Buffet a bien dit que "celui qui n'est pas capable de voir sereinement une baisse de 50% ne devrait pas faire d'investissement", mais il n'a pas précisé pour ceux qui voyaient leur investissement chuter de 99% en 18 mois !

Pourtant, mon pari était basé sur une analyse historique, une compréhension de son modèle d’activité, ainsi que des fondamentaux, et je n'étais pas totalement inquiet (un peu quand même) :

1) La perspective historique

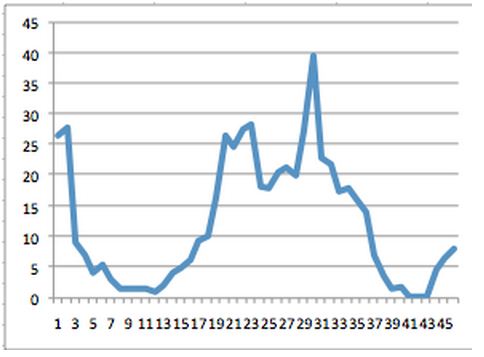

Voici l'évolution de l'action, avec un pointage trimestriel, ce depuis décembre 1998 :

On constate une très forte cyclicalité !

Entre décembre 1998 et décembre 2000, l'action est passée de 26$ à 1,4$ environ, soit -95%, avait plus ou moins stagné en 2001 pour finir à 2$ à la fin de cette année, puis avait rebondit à 25$ 2 ans plus tard en décembre 2003, x12 !

Le cours de SCSS est donc capable, sur juste 2 ans, de chuter de 95% comme de faire du x12 ! Idéal pour celui qui sait arriver au bon moment, attendre patiemment, puis sortir !

2) Les modèle économique

Une chaîne de distribution a un niveau de coûts fixes intrinsèquement très élevé, avec les loyers et le personnel (SCSS gère environ 500 magasins aux US). Ainsi, une baisse de 10% de l'activité et du chiffre d'affaires entraîne mécaniquement une baisse bien plus importante des profits. Et inversement.

Select Confort a une particularité supplémentaire, son niveau de marge brute est de l'ordre de 60%, donc très important par rapport à d'autres types de distribution (pour prendre quelques autres benchmarks, Walmart est à 25%, Macy's à 40%, Whole Foods à 35%, Bed Bath & Beyond à 40%, etc).

Donc les variations d'activité ont un impact mécaniquement plus important que d'autres sur le « bottom line » : la chute des profits peut être aussi rapide que leur rebond.

3) Les fondamentaux

Select Confort maîtrise son produit et possède de nombreux brevets. Le terme "Select" fait référence au fait que l'utilisateur peut choisir et adapter à tout moment la dureté de son matelas. La firme a un avantage produit, ce qui m'apparaît clé pour le long terme.

En conséquence, j'ai fait le pari que l'avantage produit de Select Confort allait leur permettre, une fois la crise passée, de prospérer de nouveau, et d'avoir un cours de l'action reflétant une performance économique qui devait mécaniquement fortement s'améliorer. Cette société a le potentiel pour faire entre 50 et 100M$ de profit net - elle a fait 50M$ en 2006 d'ailleurs - ce qui devrait mécaniquement l'amener un jour à une valorisation entre 600 et 1,5Mds$, soit un cours par action entre 13 et 30$. A 17$, je me mets au bas de la fourchette, et je me donnais 5 ans.

On reste enfin dans de la distribution, domaine que je comprends et sais analyser, contrairement à de la pure techno ou des réseaux sociaux ! Je ne prendrais pas un tel genre de pari sur une société comme Google ou Yahoo par exemple.

Maintenant, si le pari était rationnel, c'est toujours un pari, et il n'est pas gagné. Il ne reste plus que 2 ans environ (juillet 2012) pour que l'action remonte à 17$ minimum (elle est actuellement à la moitié, 8,5$ environ). Il peut y avoir une rechute économique (quoi qu'un double dip s'éloigne aux US, pas forcément partout ailleurs, ie Allemagne), la concurrence peut se renforcer, il peut y avoir des erreurs de gestion, etc.

Mais j'aime ce genre de "gros pari", renforcé par quelques éléments factuels. Je pense avoir pris un risque de 25/30% de mon investissement pour un gain potentiel de 250%.

Comme le préconise Monish Pabraï, investisseur réputé et auteur du "the Dhandho Investor", "Few Bets, Big Bets, Unfrequent Bets" ! China Ceramics, dont j'ai parlé récemment, en est un autre pour moi.

Warren Buffet ne dit pas autre chose quand il préconise de concevoir sa carrière d'investisseur comme une carte avec 20 cases, et quand on fait un investissement on en coche une !

Derrière ce gros pari SCSS, il y en avait un autre en filigrane : celui que je pouvais avoir une croissance meilleure de mon investissement qu'en conservant tranquillement mes parts de Photoways. Début 2007, avec les débuts d'Inspirational Stores, j'ai choisi de vendre mes actions Photoways, et ai même lourdement insisté la-dessus auprès des actionnaires majoritaires de l'époque (Highland et Index) qui ne voulaient pas me racheter !

De fait, ce fut HarbourVest, leur principal "Limited Partner" (le gros bailleur de fond) qui m'a totalement racheté (ainsi que l'ensemble des autres actionnaires historiques, qui sont tous sortis à cette occasion), à un niveau que j'estime vraiment très appréciable.

Ainsi, même si Photoways, que j'avais donc fondée il y a maintenant plus de 10 ans, se faisait racheter (cas très probable) ou rentrait en Bourse en 2010 ou 2011 pour 50% de plus que ce que j'ai touché à l'été 2007, et si mon pari SCSS réussit, j'aurais fait bien mieux puisque je vise du x3,5 sur 5 ans.

On verra donc dans les 2 ans si ce gros pari et cette réallocation d'actifs fut payant ou pas !

Michel De Guilhermier

Article original

C'est un pari sur 5 ans, à échéance maximale juillet 2012, le cours devant juste réatteindre 17$ environ pour que ce soit le jackpot. A l'époque, le marché était très volatile, SCSS était orienté à la baisse, et mon pari était très simple : qu'en juillet 2012 le cours de SCSS soit au moins égal à son cours de juillet 2007, that's all. Et si c'est le cas, je gagne environ +50% par an sur l'investissement, soit +250%. Ou, pour 1€ de mise, je récupère 3,5€ en 5 ans, net de tout.

Il y a un petit raccourci, mais fondamentalement le pari réside dans ce simple fait, d'être ou pas au niveau où le cours était quand j'ai fait le pari ! Etonnant, mais c'est ainsi, la forte volatilité de l'époque explique le rendement qu'on m'offrait (la Soc Gen est très créative question produits structurés !).

Evidemment, quand l'action a chuté de 17$ en juillet 2007 à 0,25$ en décembre 2008, soit une chute de 98,5%, je pouvais avoir quelques raisons d'être inquiet ! Warren Buffet a bien dit que "celui qui n'est pas capable de voir sereinement une baisse de 50% ne devrait pas faire d'investissement", mais il n'a pas précisé pour ceux qui voyaient leur investissement chuter de 99% en 18 mois !

Pourtant, mon pari était basé sur une analyse historique, une compréhension de son modèle d’activité, ainsi que des fondamentaux, et je n'étais pas totalement inquiet (un peu quand même) :

1) La perspective historique

Voici l'évolution de l'action, avec un pointage trimestriel, ce depuis décembre 1998 :

On constate une très forte cyclicalité !

Entre décembre 1998 et décembre 2000, l'action est passée de 26$ à 1,4$ environ, soit -95%, avait plus ou moins stagné en 2001 pour finir à 2$ à la fin de cette année, puis avait rebondit à 25$ 2 ans plus tard en décembre 2003, x12 !

Le cours de SCSS est donc capable, sur juste 2 ans, de chuter de 95% comme de faire du x12 ! Idéal pour celui qui sait arriver au bon moment, attendre patiemment, puis sortir !

2) Les modèle économique

Une chaîne de distribution a un niveau de coûts fixes intrinsèquement très élevé, avec les loyers et le personnel (SCSS gère environ 500 magasins aux US). Ainsi, une baisse de 10% de l'activité et du chiffre d'affaires entraîne mécaniquement une baisse bien plus importante des profits. Et inversement.

Select Confort a une particularité supplémentaire, son niveau de marge brute est de l'ordre de 60%, donc très important par rapport à d'autres types de distribution (pour prendre quelques autres benchmarks, Walmart est à 25%, Macy's à 40%, Whole Foods à 35%, Bed Bath & Beyond à 40%, etc).

Donc les variations d'activité ont un impact mécaniquement plus important que d'autres sur le « bottom line » : la chute des profits peut être aussi rapide que leur rebond.

3) Les fondamentaux

Select Confort maîtrise son produit et possède de nombreux brevets. Le terme "Select" fait référence au fait que l'utilisateur peut choisir et adapter à tout moment la dureté de son matelas. La firme a un avantage produit, ce qui m'apparaît clé pour le long terme.

En conséquence, j'ai fait le pari que l'avantage produit de Select Confort allait leur permettre, une fois la crise passée, de prospérer de nouveau, et d'avoir un cours de l'action reflétant une performance économique qui devait mécaniquement fortement s'améliorer. Cette société a le potentiel pour faire entre 50 et 100M$ de profit net - elle a fait 50M$ en 2006 d'ailleurs - ce qui devrait mécaniquement l'amener un jour à une valorisation entre 600 et 1,5Mds$, soit un cours par action entre 13 et 30$. A 17$, je me mets au bas de la fourchette, et je me donnais 5 ans.

On reste enfin dans de la distribution, domaine que je comprends et sais analyser, contrairement à de la pure techno ou des réseaux sociaux ! Je ne prendrais pas un tel genre de pari sur une société comme Google ou Yahoo par exemple.

Maintenant, si le pari était rationnel, c'est toujours un pari, et il n'est pas gagné. Il ne reste plus que 2 ans environ (juillet 2012) pour que l'action remonte à 17$ minimum (elle est actuellement à la moitié, 8,5$ environ). Il peut y avoir une rechute économique (quoi qu'un double dip s'éloigne aux US, pas forcément partout ailleurs, ie Allemagne), la concurrence peut se renforcer, il peut y avoir des erreurs de gestion, etc.

Mais j'aime ce genre de "gros pari", renforcé par quelques éléments factuels. Je pense avoir pris un risque de 25/30% de mon investissement pour un gain potentiel de 250%.

Comme le préconise Monish Pabraï, investisseur réputé et auteur du "the Dhandho Investor", "Few Bets, Big Bets, Unfrequent Bets" ! China Ceramics, dont j'ai parlé récemment, en est un autre pour moi.

Warren Buffet ne dit pas autre chose quand il préconise de concevoir sa carrière d'investisseur comme une carte avec 20 cases, et quand on fait un investissement on en coche une !

Derrière ce gros pari SCSS, il y en avait un autre en filigrane : celui que je pouvais avoir une croissance meilleure de mon investissement qu'en conservant tranquillement mes parts de Photoways. Début 2007, avec les débuts d'Inspirational Stores, j'ai choisi de vendre mes actions Photoways, et ai même lourdement insisté la-dessus auprès des actionnaires majoritaires de l'époque (Highland et Index) qui ne voulaient pas me racheter !

De fait, ce fut HarbourVest, leur principal "Limited Partner" (le gros bailleur de fond) qui m'a totalement racheté (ainsi que l'ensemble des autres actionnaires historiques, qui sont tous sortis à cette occasion), à un niveau que j'estime vraiment très appréciable.

Ainsi, même si Photoways, que j'avais donc fondée il y a maintenant plus de 10 ans, se faisait racheter (cas très probable) ou rentrait en Bourse en 2010 ou 2011 pour 50% de plus que ce que j'ai touché à l'été 2007, et si mon pari SCSS réussit, j'aurais fait bien mieux puisque je vise du x3,5 sur 5 ans.

On verra donc dans les 2 ans si ce gros pari et cette réallocation d'actifs fut payant ou pas !

Michel De Guilhermier

Article original

| Les derniers articles de Michel de Guilhermier |

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !