Pétrole : Bear market ou simple correction d'un bull market sur l'or noir ?

Depuis novembre 2020 ou l'annonce du vaccin Pfizer-BiOnTech jusqu'au début de la guerre Ukraine vs Russie, le cours du pétrole a connu une ascension exceptionnelle en passant d'un prix anormalement négatif jusqu'à 130 $ pour le WTI et de 16 à 139 $ pour le Brent. Mais depuis l'été dernier, nous constatons qu'il a nettement consolidé suite à des craintes de récession et au recours des réserves stratégiques de pétrole de la part des États-Unis ayant pour but de faire baisser les prix de l'essence.

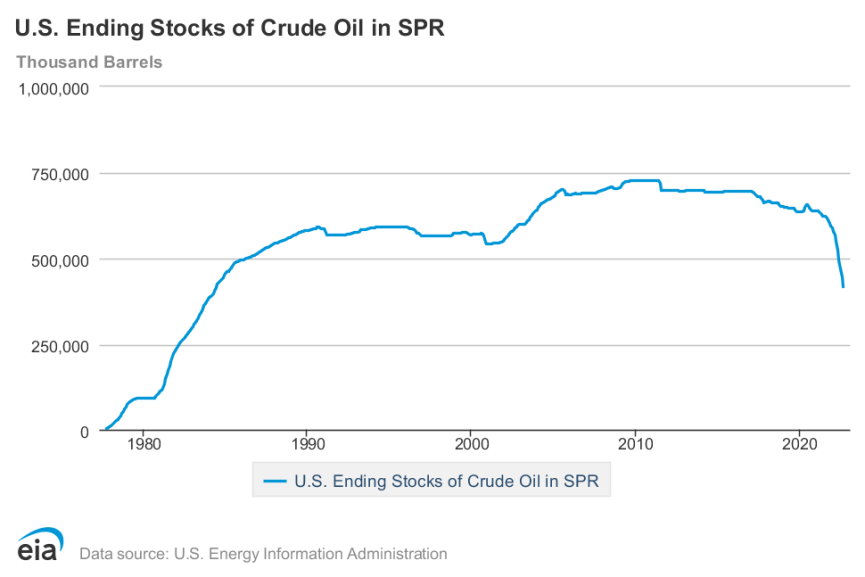

Réserves stratégiques de pétrole des Etats-Unis (Source EIA)

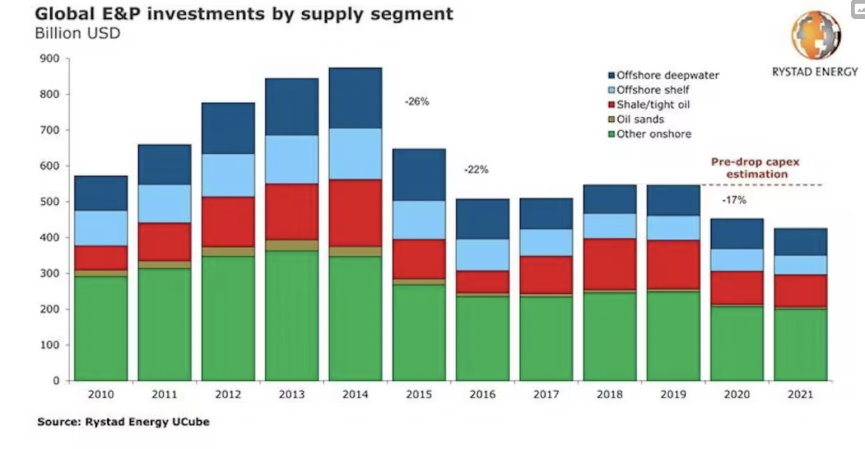

Cependant, cela ne résout pas le problème d'offre à venir. Car en effet, les dépenses d'investissement dans l'industrie pétrolière se sont nettement contractées depuis 2014. Dans un premier temps, cette révision drastique à la baisse vient de l'abondance de production du pétrole schiste américain non rentable et d'une décote des prix de la part de l'Arabie Saoudite pour préserver ses parts de marché. Et dans un second temps, la mise en place des normes soi-disant ESG a malheureusement incité de nombreuses institutions financières à moins exposer leurs portefeuilles vers les énergies fossiles.

Dépenses d'investissements de l'industrie pétrolière au niveau mondial (Source Rystad Energy)

Désormais, nous faisons face à un dilemme. Car à la différence des périodes précédentes, l'industrie pétrolière n'est pas en situation de surcapacité de production. D'ailleurs, au même titre que les majors (Exxon Mobil, Chevron, BP, Royal Dutch Shell, TotalEnergies), les entreprises américaines de pétrole de schiste axent leur stratégie sur la rentabilité de l'actionnaire en privilégiant les zones d'exploration à forte valeur ajoutée. D'où la question est de savoir si nous allons assister dans les mois à venir à un bear market traditionnel ou une simple correction d'un bull market séculaire.

Brent - Vers des vents contraires ?

Lorsque nous analysons le graphique hebdomadaire du Brent, la tendance haussière depuis avril 2020 a été brisée définitivement suite au pullback (rebond sous résistance) sous la barre des 100$ en novembre dernier. Par la suite, une nouvelle jambe de baisse a émergé jusqu'au support des 75$ pour corriger trois quarts du rebond depuis fin novembre 2021, plus précisément à partir du support des 66$.

Évolution du cours du Brent en unités hebdomadaires

À présent, le cours du baril de la Mer du Nord se trouve nettement en dessous des moyennes mobiles à 20 et 50 semaines, puis enchaîne des points hauts et des points bas moins élevés que les précédents. Et pour ne rien arranger, les deux moyennes mobiles se croisent à la baisse en la faveur de la seconde en validant un death cross ou croix de la mort. En ce sens, le récent rebond auquel nous assistons, est plutôt lié à une correction d'excès à la vente à court terme. Histoire que les vendeurs reprennent des forces à condition que les craintes de récession sur la demande mondiale de l'or noir l'emportent jusqu'à preuve du contraire.

Dans l'hypothèse d'un échec sous les 85$ accompagné d'une nouvelle vague de correction sous les 75$, le Brent risquerait de prendre la direction du prochain à 66$, non loin de la moyenne mobile 200 semaines. Ce qui annihilerait tous les gains depuis novembre 2021. En revanche, une poursuite du rebond au-delà des 85$ freinerait les ardeurs des vendeurs. Mais d'un autre côté, nous risquerions de revoir à la hausse les anticipations d'inflation. Ce qui ne ferait pas forcément les affaires des principales banques centrales pour atteindre l'objectif des 2 %.

Une curieuse résilience du côté des entreprises pétrolières

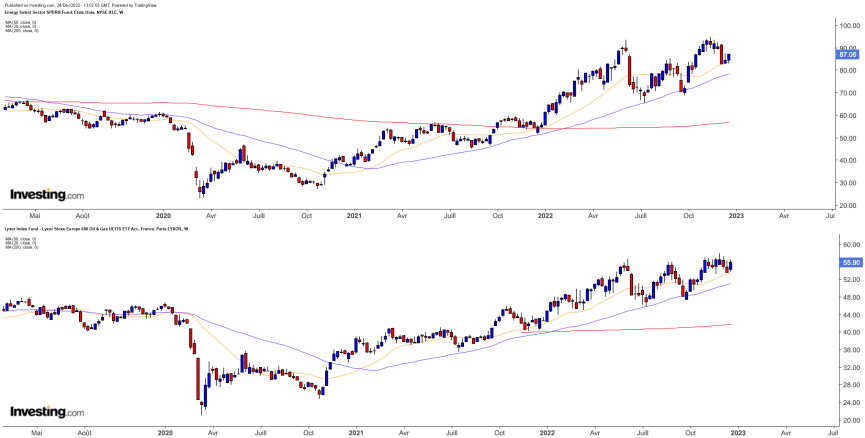

Avec un cours du baril qui a lâché près de 45 % depuis les points hauts de mars 2022, nous pourrions craindre le pire pour les entreprises pétrolières. Mais force est de constater qu'elles font preuve de résilience au moment de la rédaction. Et pour preuve graphique, les deux ETF, le XLE pour les États-Unis et le LYXOIL pour l'Europe, sont toujours proches de leurs plus hauts de l'année et au-dessus des moyennes mobiles hebdomadaires. Cela pourrait s'expliquer par des programmes de rachats d'actions massifs de la plupart des entreprises du secteur, avant l'application de la taxe d'accise de 1 % dans le cadre du programme Inflation Reduction Act dès le 1er janvier 2023.

Évolution du cours du XLE et LYXOIL en unités hebdomadaires

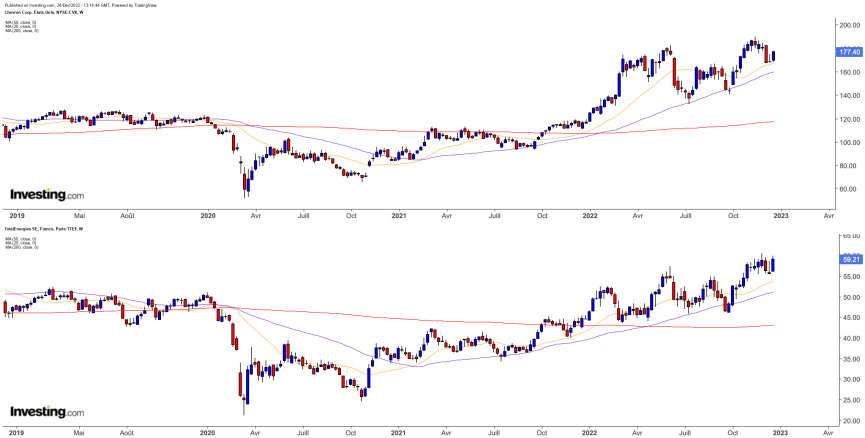

Et pour être encore plus précis, Chevron (CVX) et TotalEnergies (TTE) affichent une santé de fer. Avec une mention spéciale pour l'entreprise américaine qui navigue sur ses plus hauts historiques. Qui l'eut cru au pire de la crise Covid !

Évolution du cours de Chevron et TotalEnergies en unités hebdomadaires

D'autant plus que les deux majors disposent d'une solide assise financière pour encaisser une forte chute du cours du pétrole. En effet, Chevron et TotalEnergies ont un point mort assez éloigné respectivement à 50 et 25$ pour que leur cash flow couvre leurs dépenses opérationnelles. Avec une marge confortable qui leur permet de distribuer un dividende moyennant un rendement attractif compte tenu du contexte inflationniste.

Conclusion

Comme les marchés financiers ont tendance à réagir aux annonces à l'instant t, le cours du pétrole que ce soit du Brent ou du WTI, subit actuellement les craintes de récession en plus de la hausse du dollar. Mais pas au point que la FED soit convaincu de cesser son resserrement monétaire. Ce qui renforcerait progressivement l'hypothèse d'une inflation qui ne baisserait pas si vite pour des raisons structurelles.

Auquel cas, il se pourrait que la FED fasse un mauvais diagnostic en se focalisant sur la demande au lieu des problèmes d'offre. Car depuis la crise Covid jusqu'à ce jour, le pétrole ne coule plus à flot comme auparavant. Non seulement, les États-Unis ne produisent plus du pétrole de schiste de manière non rentable. Mais le fait que l'Europe s'est interdite d'acheter du pétrole brut russe et prochainement son diesel, risquerait de provoquer l'effet inverse de ce qu'elle avait prévu. Et comme cela ne suffit pas, la volonté des Etats à lutter contre le réchauffement climatique et les normes ESG ont pour conséquence d'entraîner une pénurie d'investissement, et donc une capacité de production qui peine à répondre à la demande. D'autant que les pays émergents préfèrent un juste équilibre entre les énergies fossiles et les énergies renouvelables.

Si ce scénario devait sauter aux yeux, alors la préférence se porterait sur une simple correction d'un bull market séculaire sur l'or noir. Et au sens large, nous marquerions le retour des secteurs value comme celui de l'énergie au détriment des secteurs de croissance. D'où l'un des dictons de Warren Buffett « Oubliez le high-tech, achetez du low-tech ».

| Les derniers articles de l'auteur |

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !