Pourquoi ne pas vous inquiéter des hausses de taux ? Préparez-vous à une FED plus accommodante

Tout le monde s'inquiète à l'idée de voir la FED resserrer agressivement sa politique monétaire pour combattre l'inflation. Les derniers chiffres du CPI aux États-Unis pour le mois de janvier ont atteint des niveaux records depuis 1982. Il ne fait plus aucun doute que les premières hausses de taux vont commencer à partir de mars alors que la cible moyenne des 2 % est largement dépassée.

À une époque, la FED avait l'habitude de frapper fort en relevant agressivement les taux au moindre signe d'inflation susceptible d'être hors de contrôle. À présent, tout le monde s'attend à une politique très « hawkish » (belliciste) de la banque centrale américaine pour calmer les pressions inflationnistes. Les investisseurs se mettent à paniquer. Nous constatons une volatilité importante sur les indices actions et les cryptomonnaies. Mais est-ce que ça va inciter la FED à passer réellement à l'acte ?

En analysant les faits, la FED nous avait alerté en décembre 2020 qu'elle visait une inflation moyenne de 2 % sur la durée. Cette révision stratégique de ces objectifs d'inflation implique une tolérance d'aller au-delà des 2 %. Quitte à faire flamber les prix de l'énergie et de l'alimentation. Ce qui serait un sacré changement, car la FED a historiquement commencé à relever les taux lorsque l'inflation se rapproche des 2 %.

Pour autant, l'inflation s'élève à 4,7 % depuis un an. C'est à se demander si la moyenne des 2 % s'étend sur une longue période. Si ça devait se matérialiser sur 10 ans, il faudrait que l'inflation tourne autour de 1,7 % sur les 9 prochaines années. Les dernières projections prévoyaient 2,2 % en 2022 et 2023, puis 2,1 % en 2024. Sur une moyenne de 4 ans, nous sommes largement au-dessus de l'objectif fixé par la FED.

Concernant son autre mandat qui conditionne une hausse de taux, le taux de chômage revient progressivement au niveau pré-Covid à 3,5 %. Lorsqu'il est proche du plein emploi, c'est le signe que la FED envisage de relever les taux.

Sur le terrain, toutes les cases sont remplies pour un cycle de hausse de taux. Cependant, l'économie américaine post-Covid a radicalement changé. Des tendances structurelles se sont forgées à tel point qu'il ne faudrait pas s'inquiéter des hausses de taux à venir. Contrairement aux idées reçues, la FED risquerait de devenir plus accommodante que prévue, et ce, malgré une inflation au-dessus de la norme des 2 %.

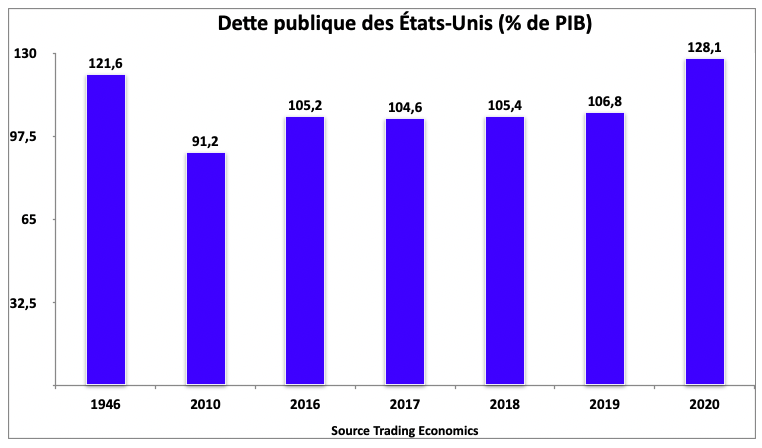

Un ratio dette publique/PIB au plus haut historique depuis 1946

Si le ratio dette publique/PIB des États-Unis a augmenté pour faire face à la crise des subprimes, il s'est accentué au cours de la crise du Covid-19 pour s'élever à 128,1%, soit un plus haut historique depuis la fin de la Seconde Guerre Mondiale. Malgré qu'ils bénéficient de l'hégémonie monétaire du dollar, la situation budgétaire des États-Unis est bien pire que dans certains pays européens. Elle reflète ses lacunes récurrentes telles que son déficit commercial et le faible taux d'épargne des ménages américains, qui par ailleurs, est revenu rapidement à ses niveaux pré-Covid.

Lorsqu'un pays voit sa dette publique excéder régulièrement plus de 100 % de sa richesse nationale, l'histoire nous a montré généralement que la situation devienne difficile à rétablir. Sur ces niveaux, la charge d'intérêt sur la dette publique devient si importante au point d'être à la limite de la soutenabilité. Une hausse de taux causerait de graves conséquences au niveau économique, politique et social. Même si on s'appelle les États-Unis, les investisseurs privés ne vont pas acheter leurs émissions de dettes les yeux fermés. Mais le fait qu'une partie de sa dette est rachetée par la FED, permet d'atténuer momentanément la prime de risque.

Cela revient à dire que la FED a les mains liées avec la politique budgétaire de la Maison Blanche que l'on veuille ou non. Elle ne prendrait pas le risque de relever agressivement les taux, car une nouvelle récession pointerait le bout de son nez. Elle se contenterait d'être derrière la courbe des taux avec des hausses de 25 à 50 points de base (0,25 à 0,5 %). Par rapport à la moyenne du taux d'inflation, cela reste accommodante et acceptable dans un ralentissement économique lié à des effets de base exceptionnels en 2021.

Financer les mégatendances de demain exige d'avoir des taux réels bas ou négatifs

La transition énergétique, l'intelligence artificielle, les véhicules électriques, la 5G, la cybersécurité, le vieillissement de la population ou encore le métaverse. Vous avez sûrement entendu de ces mégatendances qui sont susceptibles de révolutionner le paysage de notre société. La bonne nouvelle est qu'elles évoluent en se détachant en partie du cycle économique. La mauvaise nouvelle est que cela implique à déployer beaucoup de capitaux pour les développer.

La majorité des entreprises cotées qui surfent sur ces mégatendances, ne génèrent pas encore des bénéfices et du cash flow. Dans un environnement où la FED n'a pas défini son rythme de remontée des taux, leur accès au financement pourrait devenir difficile. Pour que les mégatendances profitent pleinement de leur potentiel, elles ont besoin de taux réels bas ou négatifs afin que le coût du capital reste bon marché.

Fort heureusement, les pouvoirs publics semblent décidés à mettre la main à la poche tant que ça contribue à la croissance future. Comme nous l'avons dit précédemment, la FED risque de les accompagner en favorisant une politique monétaire encore accommodante. Si des hausses de taux devaient avoir lieu, elles seraient graduelles pour ne pas gripper l'économie. Ainsi, les taux d'intérêt nominaux resteraient inférieurs au taux moyen d'inflation. Il y aurait de fortes probabilités que les récentes paroles musclées des différents membres de la FED se transforment en petites actions à terme.

Jerome Powell n'est pas Paul Vockler

Lorsque Paul Volcker était à la tête de la FED en 1979, cette dernière ne parvenait pas à maîtriser l'inflation pendant les années 1970. Il était farouchement déterminé à augmenter agressivement les taux pour calmer les pressions inflationnistes, et peu importe les conséquences qui s'étaient soldées par une lourde récession économique.

Sous l'ère Jerome Powell à partir de 2018, la FED s'est lancée dans une tentative de réduction du bilan tout en poursuivant son cycle de hausse de taux qui a démarré depuis décembre 2015. Mais à partir d'août 2019, les choses changent radicalement. La FED abaisse son taux directeur de 2,25 à 2 %. Un mois et demi plus tard, elle cesse ses ventes d'obligations pour en racheter. En mars 2020 sous fond de crise du Covid-19, elle redéploie une politique monétaire nettement plus accommodante qu'en 2008-2009.

Les faits ne mentent pas. Force est de constater que Paul Volcker avait privilégié l'économie réelle au détriment de la finance bien qu'il bénéficiait d'un contexte qui s'y prêtait. À son époque, le ratio dette publique/PIB des États-Unis était soutenable. En revanche, Jerome Powell doit jongler avec une économie qui dépend du crédit à la consommation et une situation budgétaire compliquée. Si Wall Street chute, l'économie vacille. Nous ne disposons pas des mêmes risques qui pouvaient se régler tout en limitant la casse comme dans les années 1980.

Une FED qui pourrait être plus « dovish »

Si tout semble en place pour un resserrement monétaire en 2022, tout pourrait basculer l'année prochaine avec la nomination de trois nouveaux membres de la FED choisies par Joe Biden : Sarah Raskin, Lisa Cook et Philip Jefferson.

Les nominés remplaceront Clarida et Quarles qui avaient une posture modérée sur la politique monétaire, et prendront le siège vacant laissé par Janet Yellen. À en croire nos yeux, nous avons à faire à de nouveaux membres potentiellement plus « dovish » (côté bleu), c'est-à-dire qu'ils sont pour le soutien de la croissance économique aidé par des taux d'intérêt bas.

Au jeu des votes en 2023, nous constatons que la majorité des membres « hawkish » (côté rouge) qui sont plus favorables pour la lutte contre l'inflation, perdront leur droit de vote alors que c'est l'inverse qui se produit pour les membres dovish comme Kashkari, Evans et Daly. Ce qui ouvre la porte à un conseil d'administration de la FED plus « dovish » d'ici l'année prochaine.

Alors que nous craignons que la FED tape fort sur les hausses de taux et la réduction de son bilan d'actifs, l'influence majoritaire des membres dovish risquerait de remettre en cause tout ce qui était anticipé par les marchés financiers. Ce qui serait une excellente nouvelle pour les actions, plus particulièrement les actions de croissance.

Conclusion

Tout compte fait, la FED devrait rester accommodante aussi longtemps qu'on le pense. Pour les raisons que nous avons évoquées, elle ferait en sorte que le rythme et le niveau de hausses de taux ne pénalisent pas l'économie américaine. Bien que cela n'engage que moi, je pense que le cycle de hausse serait moins élevé que les précédentes. En conséquence, la répression financière à travers des taux d'intérêt réels négatifs va continuer de plus belle.

C'est à se demander si ça vaut le coup d'investir dans des obligations. Leurs rendements déduits de l'inflation seraient négatifs. Ce qui est favorable pour les actions. Cependant, il faudra faire preuve de sélectivité, car vous devez tenir compte de l'impact de l'inflation. Dans un environnement inflationniste élevée et des taux d'intérêt réels bas, les actions à dividendes et les actifs réels ont tendance à bien se comporter.

En tout cas, il est temps de recalibrer votre portefeuille tant au niveau sectoriel que géographique. Ce qui avait marché au cours des années 2010 ne semblerait plus être à l'ordre du jour pendant un bon moment.

| Les derniers articles de l'auteur |

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !