Une hausse des taux à court terme

Par Loïc Abadie;

Beaucoup d'investisseurs croient que ce sont les banques centrales qui font

les tendances et décident du sort des taux d'intérêt. En fait, elle ont plutôt

un comportement de suiveur, et ont souvent plusieurs mois de retard sur les

signaux des marchés.

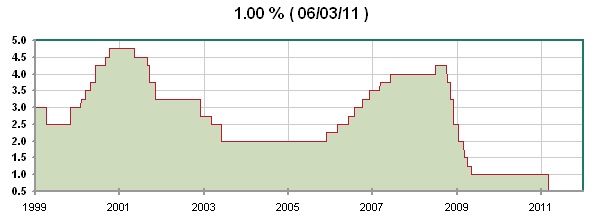

Ainsi, le dernier cycle de hausse des taux de la BCE a eu lieu du 6 décembre 2005 au 9 juillet 2007.

Graphique du taux de refinancement de la BCE.

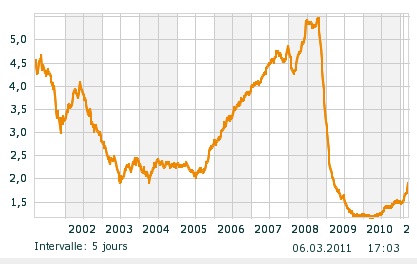

L'euribor 1 an a quand a lui commencé à remonter dès le début du mois de juillet 2005, soit 5 mois avant la décision de la BCE.

Graphique de l'euribor :

Actuellement, ce même euribor 1an a déjà regagné 0,7 points (à 1,92%) par rapport à avril 2010 où il se trouvait entre 1,2 et 1,25%.

Le marché a donc déjà anticipé depuis plusieurs mois une hausse des taux de la BCE. Et l'ampleur de la hausse de l'euribor nous signale aussi que, sauf événement exceptionnel sur les dettes souveraines dans les mois à venir, la hausse des taux de la BCE qui se précise pour avril 2011 ne sera sans doute pas la seule, mais marquerait le début d'un nouveau cycle de hausse des taux.

Quelles conséquences pour les marchés ?

Signalons simplement ce qui s'est produit pour les deux précédents cycles :

• La BCE a débuté un cycle de hausse des taux en novembre 1999. Les marchés se sont retournés à la baisse 10 mois plus tard.

• La BCE a débuté un cycle de hausse des taux en décembre 2005. Les marchés se sont retournés à la baisse 18 mois plus tard.

Ces observations montrent que ce nouveau cycle de hausse des taux qui s'annonce

ne constitue pas une menace pour les marchés dans l'immédiat (horizon de

quelques mois). Par contre c'est un avertissement très sérieux qui est délivré à

ceux qui envisagent de miser sur un cycle haussier de long terme (plus d'un an).

Et cette fois, le délai de réaction entre le début du cycle de hausse des taux et le retournement des marchés risque d'être un peu plus court que pour les cycles précédents pour une raison fondamentale très simple : La politique d'argent facile des autorités monétaires a généré une reprise beaucoup moins dynamique que celle de la fin des années 90, ou même celle de 2003 – 2007.

Il n'y a pas de reprise du marché de l'emploi, et pas de reprise du crédit privé de façon générale (USA et Europe de façon globale) même si ce crédit rebondit quelque peu dans certains pays, dont la France et l'Italie)...Mais même dans ces pays, cette reprise du crédit (5 à 6% en rythme annuel pour l'instant) est bien en dessous des rythmes annuels à 10% et plus observés entre 2005 et 2007.

Les autorités monétaires ont donc grillé toutes leurs cartouches (déficits publics, baisse des taux), pour un résultat très maigre, et sont maintenant obligées de commencer à faire machine arrière sous la double contrainte des tensions sur les dettes souveraines, et des tensions inflationnistes (temporaires, mais réelles) les obligeant à ce prochain cycle de hausse des taux.

Dans ce contexte, je ne vois pas comment la petite reprise en cours aujourd'hui pourrait résister au delà de quelques trimestres.

Loic ABADIE

Ainsi, le dernier cycle de hausse des taux de la BCE a eu lieu du 6 décembre 2005 au 9 juillet 2007.

Graphique du taux de refinancement de la BCE.

L'euribor 1 an a quand a lui commencé à remonter dès le début du mois de juillet 2005, soit 5 mois avant la décision de la BCE.

Graphique de l'euribor :

Actuellement, ce même euribor 1an a déjà regagné 0,7 points (à 1,92%) par rapport à avril 2010 où il se trouvait entre 1,2 et 1,25%.

Le marché a donc déjà anticipé depuis plusieurs mois une hausse des taux de la BCE. Et l'ampleur de la hausse de l'euribor nous signale aussi que, sauf événement exceptionnel sur les dettes souveraines dans les mois à venir, la hausse des taux de la BCE qui se précise pour avril 2011 ne sera sans doute pas la seule, mais marquerait le début d'un nouveau cycle de hausse des taux.

Quelles conséquences pour les marchés ?

Signalons simplement ce qui s'est produit pour les deux précédents cycles :

• La BCE a débuté un cycle de hausse des taux en novembre 1999. Les marchés se sont retournés à la baisse 10 mois plus tard.

• La BCE a débuté un cycle de hausse des taux en décembre 2005. Les marchés se sont retournés à la baisse 18 mois plus tard.

Et cette fois, le délai de réaction entre le début du cycle de hausse des taux et le retournement des marchés risque d'être un peu plus court que pour les cycles précédents pour une raison fondamentale très simple : La politique d'argent facile des autorités monétaires a généré une reprise beaucoup moins dynamique que celle de la fin des années 90, ou même celle de 2003 – 2007.

Il n'y a pas de reprise du marché de l'emploi, et pas de reprise du crédit privé de façon générale (USA et Europe de façon globale) même si ce crédit rebondit quelque peu dans certains pays, dont la France et l'Italie)...Mais même dans ces pays, cette reprise du crédit (5 à 6% en rythme annuel pour l'instant) est bien en dessous des rythmes annuels à 10% et plus observés entre 2005 et 2007.

Les autorités monétaires ont donc grillé toutes leurs cartouches (déficits publics, baisse des taux), pour un résultat très maigre, et sont maintenant obligées de commencer à faire machine arrière sous la double contrainte des tensions sur les dettes souveraines, et des tensions inflationnistes (temporaires, mais réelles) les obligeant à ce prochain cycle de hausse des taux.

Dans ce contexte, je ne vois pas comment la petite reprise en cours aujourd'hui pourrait résister au delà de quelques trimestres.

Loic ABADIE

| Les derniers articles de l'auteur |

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !