Vers une correction imminente des marchés ?

Depuis le début de l'année l'indice S&P 500 a battu 57 records historiques et le Nasdaq 70, pulvérisant le record de 61 enregistré en 1999. Le fait que le rallye de 1999 ait été suivi d'un krach joue sur les nerfs de nombreux investisseurs, commente Lukas Daalder.

Mais prédire une correction n'a rien d'une science exacte, les économistes et les universitaires n'étant même pas d'accord sur la définition d'un marché baissier, tandis que les actions ne sont pas toutes devenues chères à cause du marché haussier continu, ajoute-t-il.

" Les craintes d'une future correction augmentent à chaque fois qu'un nouveau plus haut est atteint. Les diverses perspectives publiées par les principales banques et institutions font état d'un optimisme prudent, en insistant clairement sur le volet prudent ", analyse Lukas Daalder, dont le fonds multi-actifs reste surpondéré en actions.

Des niveaux élevés

La valorisation des actions américaines a atteint des niveaux élevés, tandis que les spreads de crédit ont baissé, indépendamment de la détérioration sous-jacente de la qualité de crédit et du levier global. Sans surprise, de plus en plus d'analystes se demandent si, quand et comment le rallye actuel dans les segments risqués des marchés financiers américains prendra fin.

Une récente Revue de Stabilité Financière de la Banque Centrale Européenne a pointé du doigt la forte valorisation du marché actions américain, avertissant que toute correction poserait également un risque aux marchés actions européens nettement moins chers. Mais cela déclencherait-il une baisse du marché ?

" Si l'on veut essayer de prédire un marché baissier, il faut d'abord avoir une idée claire de ce qu'est un marché baissier. Utiliser comme définition toute correction de 20 % par rapport au dernier pic semble simple mais soulève plusieurs questions.

Stricto sensu, cela signifierait que l'indice Nikkei est en phase baissière depuis plus de 27 ans. Personne n'ira dire que le Nikkei est un investissement solide, mais c'est ignorer les six décrochages de plus de 20 % que l'indice a subis depuis les années 1990.

L'inflation est un autre élément à prendre en compte : l'indice Bovespa brésilien a augmenté de plus de 1 000 % en 1994, tandis que l'inflation était à son plus haut (5 000 %). La plupart des investisseurs considéreraient cela comme un marché baissier ", estime Lukas Daalder.

Définition de Shiller

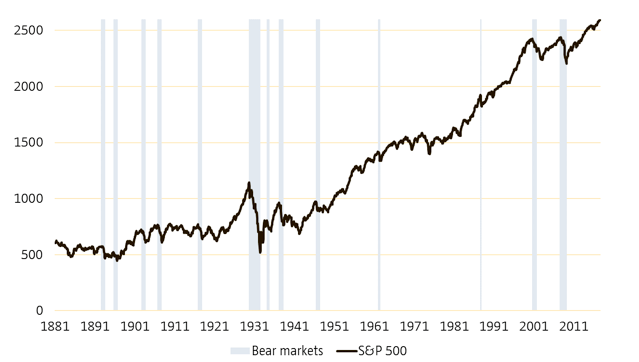

Selon l'économiste et prix Nobel Robert Shiller : " Le pic précédant un marché baissier, selon ma définition, correspond à un plus haut sur 12 mois, suivi quelques mois plus tard d'une baisse de 20 %. " Cela signifie qu'il y a eu 13 périodes de marché baissier aux États-Unis depuis 1881 – le plus récent ayant eu lieu pendant la crise de la zone euro en 2011 – mais cela n'explique pas tout, prévient Lukas Daalder.

" La règle selon laquelle une correction de 20 % doit se produire dans les 12 mois suivants signifie que l'on ne tient pas compte des marchés baissiers qui mettent plus longtemps à prendre forme. En outre, en utilisant les prix réels pour construire son fameux ratio PER corrigé du cycle (ou ratio CAPE, ou PER de Shiller), Shiller s'en tient à une approche nominale. Résultat, les années 1970 et 1980 n'auraient pas connu de corrections, ce qui n'est pas le cas en réalité. "

Les 13 phases baissières aux États-Unis identifiées par Shiller. Source : Shiller, Robeco

Prendre en compte la volatilité

Le fait que les valorisations élevées accroissent le risque d'une correction n'a rien d'illogique en soi, mais la faible volatilité y contribue-t-elle en tant que signe avant-coureur ? C'est ce que laisse sous-entendre Shiller en avertissant dans son analyse des États-Unis que " la volatilité des prix des actions a été plus faible que la moyenne dans l'année ayant précédé le pic annonciateur de chacun des treize replis antérieurs. " Cela a conduit des investisseurs à faire le parallèle avec les faibles niveaux de volatilité actuels, en les considérant comme des signaux d'alerte.

Mais cela non plus n'est pas fiable, estime Daalder. " La faible volatilité historique n'est en aucun cas un signal fiable de marché baissier. Si l'on examine les dix principales périodes de faible volatilité, une seule (en 1895) a précédé une correction des marchés. Dans les neuf autres cas, aucun décrochage n'a été observé. Cette donnée utilisée seule ne semble donc pas être bon indicateur de marché baissier. "

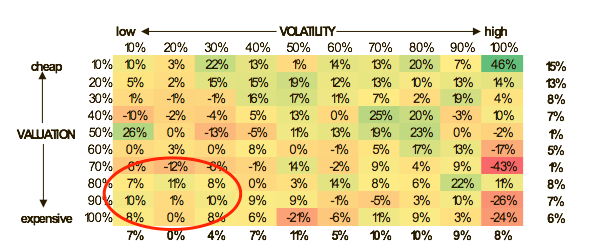

Qu'en est-il si l'on examine conjointement la valorisation et la volatilité ? Le tableau ci-dessous tente de le faire en comparant les niveaux de volatilité et les rendements futurs sur 12 mois. " Si la faible volatilité associée à de fortes valorisations a historiquement jeté le trouble, on pourrait s'attendre à ce que les performances en bas à gauche du tableau (cercle rouge) soient inférieures à la moyenne par rapport au reste du tableau. Mais il ne semble pas y avoir de niveau bas particulier dans cette partie de la matrice ", commente Lukas Daalder.

Matrice volatilité-valorisation pour les rendements sur 12 mois. Source : Shiller, Robeco

" Dans l'ensemble, nous pensons que l'examen du couple valorisation-volatilité n'a pas beaucoup de valeur prédictive. Bien sûr, nous sommes d'accord avec la BCE et Shiller sur le fait que la valorisation actuelle des actions américaines est préoccupante, mais cela ne signifie pas pour autant qu'une correction est inévitable.

Le rallye actuel est essentiellement dû au momentum et à la liquidité, et pour le moment, peu de signes indiquent que c'est sur le point de cesser. Par conséquent, nous restons longs sur les actions, mais en utilisant un stop-loss strict. "

Lukas Daalder, Chief Investment Officer, Robeco

| Les derniers articles de l'auteur |

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !