Se constituer un portefeuille boursier

Vous avez franchi le pas ! Vous avez ouvert votre compte titres. Maintenant, vous vous demandez quels vont être vos premiers investissements et vous vous posez de nombreuses questions. Quels titres acheter ? Comment les choisir ?

Cette fiche ne vous donnera pas une formule magique, mais elle vous informera des erreurs à ne pas commettre et des questions à vous poser avant toute démarche d'investissement boursier.

La première règle à retenir est celle de la disponibilité de l'argent placé en bourse. En effet, quels que soient le mode de gestion et l'horizon de placement retenus, vos économies sont soumises à l'évolution des marchés.

Ainsi, vous devez avoir à l'esprit que la bourse fluctue suivant des cycles d'expansion et de récession au fil de l'économie. Par conséquent, il est impensable de placer en bourse une somme d'argent dont vous pourriez avoir besoin à court terme. En cas de besoin de trésorerie, vous pourriez être amené à vendre contre votre gré, au plus mauvais moment, pour récupérer vos espèces.

Cette première règle étant posée et votre budget boursier défini, il vous faudra répondre à quelques questions simples qui vous permettront d'appréhender le profil de gestion le plus adapté à votre cas.

Quel est mon profil d'investisseur ?

Quatre critères nous paraissent importants :

- le temps que vous pouvez consacrer à votre épargne,

- les risques que vous êtes prêt à assumer,

- le budget que vous allez y consacrer.

Ces critères sont bien entendu liés, ce qui rend l'équation assez difficile.

1/ L'horizon de placement

Concrètement, il s'agit de déterminer la durée moyenne de votre placement. Certains (les daytraders) réaliseront des allers-retours en quelques heures ou quelques jours. D'autres adopteront une vision plus patrimoniale avec des visions long terme sur 10 ou 15 ans.

Ce critère est totalement lié au temps disponible et au risque de l'investissement. On peut énoncer les règles suivantes :

- De même, plus l'investissement est court, plus le risque de perte est important. Des statistiques américaines ont montré que plus de 90% des daytraders perdent de l'argent.

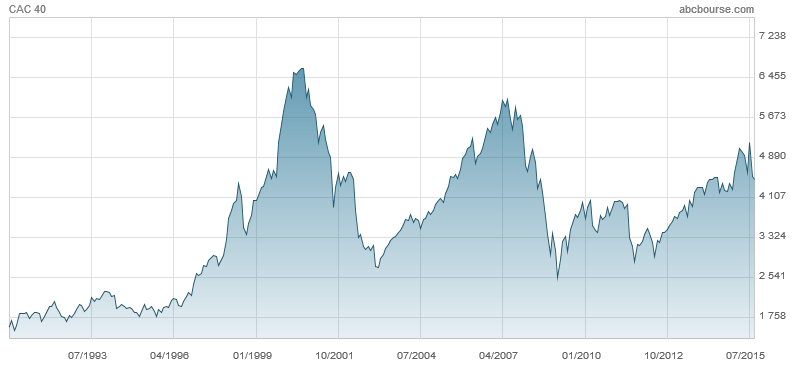

Par contre sur un horizon de moyen terme (de 2 à 5 ans) ou de long terme (plus de 5 ans), la bourse est le placement qui offre la plus grande rentabilité, à condition que le portefeuille soit diversifié, bien entendu. Il suffit de regarder ci-contre, la courbe du CAC 40 depuis son origine à 1000 points le 1er janvier 1988 pour s'en convaincre. Celle-ci nous éclaire sur deux points : d'une part, le marché boursier est capable de performances très importantes (périodes de 1996 à 2000 et de 2003 à 2007) mais aussi de grandes phases de récession (2000 à 2003 et 2007-2008). La surveillance du portefeuille sera donc primordiale pour tenter de surfer au mieux sur les grands cycles boursiers.

Enfin, en gardant vos actions à moyen ou long terme en portefeuille, vous vous procurez un revenu régulier (les dividendes) et vous ne vous concentrez plus sur une unique plus-value. Le CAC 40 est d'ailleurs calculé hors dividendes, mais si on y ajoute les dividendes réinvestis on arrive à une performance bien supérieure sur longue période.

2/ Le temps :

L'investissement boursier est une discipline qui requiert une disponibilité assez importante si vous voulez gérer vous-même votre portefeuille, mais c'est aussi un réel plaisir intellectuel !

Au-delà de la formation aux mécanismes boursiers, la recherche d'informations, la sélection des investissements et le suivi des valeurs prennent du temps.

Plus votre horizon de placement est court, plus votre disponibilité devra être importante. Un "daytrader" pourra passer ses journées collées à l'écran, quand un investisseur qui est sur une démarche moyen terme pourra faire un point quelques minutes par jour simplement.

Si vous ne pouvez consacrer que de très peu de temps à votre portefeuille, la solution la plus simple, et sans doute la plus sécurisée, est le recours à des produits de placement collectif (SICAV, FCP).

Un gestionnaire réalise pour vous les arbitrages des valeurs au sein de ces produits et vous êtes ainsi dégagé du suivi des valeurs, des transactions, etc. Nous vous invitons à consulter la fiche dédiée aux OPCVM si vous êtes intéressé par ce type de placement.

3/ Quelle est mon aversion au risque ?

Le risque est toujours présent lors d'un investissement boursier. Il peut être atténué avec diverses techniques, mais il faut toujours l'avoir à l'esprit.

Comme nous l'avons vu précédemment, la diversification du portefeuille entraîne une diminution du risque ; de même une optique de placement à moyen ou long terme limite la sensibilité aux " trous d'air " conjoncturels.

Ensuite, le risque est graduel suivant les actifs financiers sur lesquels vous investissez. Ce risque est proportionnel à l'espérance de gain.

Ensuite, le risque est graduel suivant les actifs financiers sur lesquels vous investissez. Ce risque est proportionnel à l'espérance de gain.

En effet, il ne faut pas se laisser abuser par un produit miracle au rendement extraordinaire et soi-disant sans risque. Cela n'existe pas. Un rendement élevé entraîne automatiquement un risque élevé. A l'inverse un produit qui présente un risque faible produira un rendement systématiquement modeste.

Le graphique ci-contre vous présente quelques classes d'actifs classées selon leur couple "risque/rentabilité". On constate par exemple que les SICAV monétaires rapportent très peu mais portent un risque quasi nul. A l'inverse, les produits dérivés sont très risqués mais potentiellement très rémunérateurs.

Enfin, n'abusez pas de " l'effet de levier " sur les valeurs du SRD. Ce mécanisme, qui vous permet d'acheter plus d'actions que vous ne disposez de liquidités, peut rapidement vous conduire à tout perdre si vous ne maîtrisez pas bien le mécanisme. En débutant il est même préférable d'éviter le levier et de réaliser ses investissements au comptant. Cela laisse le temps d'appréhender les mécanismes et les premiers pièges. Les marchés sont suffisamment exigeants pour ne pas se rajouter d'emblée une pression avec du crédit.

4/ La taille du portefeuille :

Le montant disponible pour votre investissement est également un critère important. Il apparaît difficile et finalement peu rentable de gérer directement en bourse un portefeuille inférieur à 2 000 euros. Les frais de transaction ont vite fait de grignoter vos gains. Et le risque est important car vous ne pouvez presque pas diversifier vos placements.

Or, la diversification est un moyen de limiter considérablement les risques. Plus vous posséderez de titres différents en portefeuille, plus le risque inhérent à chacun sera lissé par les autres. D'ailleurs il faudra veiller à investir dans des titres qui ne sont pas trop corrélés pour réaliser une bonne diversification. Par exemple, en achetant du BNP Paribas, des actions Société Générale et du Crédit Agricole, vous avez une exposition bancaire à 100%, les trois titres réagiront quasiment de la même manière et vous ne serez pas du tout diversifié. La diversification doit s'entendre par secteurs d'activité : automobile, banque, pharmacie, etc.

Il ne faut pas pour autant diversifier à outrance car le suivi des titres devient alors très difficile. Mais investir sur 5 à 10 valeurs différentes peut permettre de limiter les risques de manière importante.

Ensuite, pour des portefeuilles plus importants (supérieurs à 50 000 euros), il est même possible d'envisager une diversification par type d'actifs (actions, obligations...) mais également par zone géographique (Europe, Asie...) lissant encore un peu plus les risques.

Quelques profils types d'investisseurs

Le tableau ci-dessous segmente plusieurs populations d'investisseurs et dresse pour chacune d'elles un comportement type.

| Profil | Montant du portefeuille | Stratégie de gestion |

| Étudiant ou jeune actif | De 2 000 à 7 500 euros | C'est le temps des premières armes en bourse, de la découverte des produits financiers avec une aversion au risque assez importante. Vous gérerez directement votre portefeuille, généralement sur un horizon de court terme (la semaine) en prenant des positions sur les actions, voire quelques warrants. L'effet de levier utilisé sera raisonnable (2 au maximum). |

| Le cadre dynamique ou l'actif confirmé | De 7 500 à 45 000 euros | Votre connaissance des marchés et des sociétés vous permet de gérer seul votre portefeuille en développant votre propre stratégie. Vous scindez votre portefeuille en 2 parties : une sécurisée (obligations, sicav) et l'autre sur laquelle vous prendrez des positions en actions françaises voire étrangères ainsi que quelques produits dérivés comme les warrants. |

| Le senior | De 30 000 euros à plus | Vous disposez de temps pour gérer votre portefeuille mais la sécurité et le revenu régulier sont vos principaux objectifs. Vous diversifierez vos placements, sur des produits de moyen terme comme les Sicav "équilibrées" les actions à gros dividendes (sociétés immobilières) et quelques " blue chip " (1) de la cote sans utilisation de l'effet de levier bien sûr. Dans une optique de succession, ne négligez pas les produits d'assurance vie. |

| Le trader | A partir de 7 500 euros | La recherche de la plus-value maximale est votre seul objectif et ce, peu importe le risque. Votre horizon de placement sera le très court terme. Sur les actions, vous prendrez systématiquement des positions avec un effet de levier important. Vous utiliserez les warrants voire les futures pour parier sur les indices, les devises, etc. Votre méthode d'analyse des titres sera essentiellement basée sur l'analyse technique. |

(1) Les Blue Chip sont les plus grosses sociétés du CAC 40 telles que Total, Sanofi, Axa, ou LVMH.

Règles de prudence

Vous devez toujours avoir à l'esprit les quelques barrières de sécurité que nous listons ci-dessous.

Bien évidemment, elles ne concernent pas spécialement les spéculateurs mais plutôt ceux qui souhaitent réaliser tout simplement un placement en limitant les risques.

* Soyez très prudent avec l'effet de levier : le mécanisme du SRD, qui vous permet d'acheter des titres sans avoir l'argent nécessaire, est dangereux. Il multiplie vos pertes en cas de baisse des marchés. Autant que possible, ne l'utilisez pas lors de vos investissements.

* Diversifiez : un minimum de 3 ou 4 lignes d'actions s'impose. Ne pariez pas toute votre épargne sur un titre, sous prétexte que son cours a beaucoup baissé ou que ses résultats sont bons.

* Sachez vendre à perte : un adage boursier dit " il vaut mieux se couper la main que le bras ". Concrètement, cela signifie qu'il faut savoir vendre une action qui n'évolue pas de la façon dont vous l'avez anticipée avant que ce ne soit la catastrophe. Les investisseurs qui ont acheté des titres Eurotunnel il y a quelques années s'en souviennent encore...

* Fixez-vous des objectifs : avoir un objectif de gain ou de perte est le meilleur moyen de contrôler ses émotions pendant un investissement. De cette façon, vous maîtriserez dès le départ votre rentabilité, en sachant à l'avance le prix auquel vous vendrez vos titres ou le cas échéant quelle perte vous êtes prêt à supporter au maximum.

* Utilisez les ordres à "seuil de déclenchement" : ces ordres vous permettent de mettre en œuvre les stratégies développées dans les 2 paragraphes précédents. Parallèlement à votre ordre d'achat, vous passez un ordre de vente de ce type, ce qui vous assure une garantie de perte connue à l'avance et vous évite de suivre en permanence l'évolution de l'action.

Exemple : vous achetez des titres à 100 euros, en pensant qu'ils vont monter à 120 euros : c'est votre objectif. Cependant, votre analyse vous conduit à penser que si le titre recule à 90 euros, votre scénario est remis en cause.

Pour vous protéger, vous passerez un ordre de vente "à seuil de déclenchement" 90 euros. Cela signifie que si le cours descend à ce niveau, votre position sera vendue et vous encaisserez votre perte.

* Ne doublez jamais une position perdante : cette technique qui consiste à racheter des actions qui ont beaucoup baissé est une des erreurs de débutant les plus classiques. Il faut absolument la bannir de vos habitudes car les risques qu'elle engendre sont très importants.

Exemple : vous avez acheté des titres à 100 euros. Ceux-ci ont baissé à 70 euros et vous décidez d'en acheter encore pour diminuer votre prix de revient. Imaginez que le cours descende ensuite à 50 euros. En doublant votre position, vous avez doublé votre perte. Cette technique est donc très risquée et nous la déconseillons fortement sauf si elle est volontaire c'est à dire que dès le départ vous avez décidé de rentrer graduellement à l'achat sur une valeur en fragmentant vos ordres pour vous constituer une ligne à un prix moyen.

- Se constituer un portefeuille

- Les clubs d'investissement

- Statuts d'un club d'investissement

- La fiscalité des valeurs mobilières

- La taxe sur les transactions financières

- Les dix commandements

- Comment participer aux introductions ?

- Avec quelle somme commencer en bourse ?

- Investir sur des actions de moins d'un euro ?

Vous avez aimé cet article ? Partagez-le avec vos amis en cliquant sur les boutons ci-dessous :

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !