|

Répondre

|

|

Répondre

|

|

Répondre

|

|

Répondre

|

|

Répondre

|

Message complété le 05/05/2016 19:39:38 par son auteur.

Cette remontée des rendements à confirmer peut être le résultat de tensions inflationnistes et crédit moins abondant.

La tension sur les rendements obligataires européens est paradoxale alors que la BCE affirme son intention d'acheter et de racheter de la dette.

|

Répondre

|

|

Répondre

|

|

Répondre

|

Une aubaine qui devrait permettre de baisser les charges financières de la dette publique dans les prochains mois.

Message complété le 09/04/2016 19:24:37 par son auteur.

Quant à l'Allemagne, on a le même constat : le taux d'emprunt est proche de zéro alors qu'il était d'environ 0.48% il y a 3 mois.

C'est pas beau la vie

|

Répondre

|

|

Répondre

|

Camarade Retraité

Camarade Retraité |

Répondre

|

Pour rappel, les rendements évoluent en sens inverse du prix des obligations.

|

Répondre

|

Americas 10-Year Government Bond Yields

Country Yield 1 Day 1 Month 1 Year Time

United States »

2.13% -10 -18 -1 16:49:57

Canada

1.46% -2 -24 -36 07:31:04

Mexico

3.93% +4 +4 +44 09:01:03

Brazil

6.54% +1 +59 +214 03:3

|

Répondre

|

Country Yield 1 Day 1 Month 1 Year Time

Germany »

0.54% -3 -7 -14 12:00:00

United Kingdom »

1.81% -5 -24 -9 12:00:00

France

0.86% -2 -7 -9 11:59:54

Italy

1.53% -1 -9 -51 12:00:00

Spain

1.62% +0 -21 -25 11:59:47

Netherlands

0.69% -2 -8 -12 12:00:00

Portugal

2.43% +2 -29 -51 12:00:00

Greece

8.40% +3 +106 -43 11:59:56

Switzerland

-0.26% -1 +7 -48 11:52:3

|

Répondre

|

Message complété le 03/12/2015 22:17:31 par son auteur.

Les rendements réels (rendement offert diminué de l’inflation) ne pouvant vraisemblablement plus baisser, un violent réajustement à la hausse des taux longs nominaux est sa conséquence.

En effet, on a eu sur certaines émissions des taux négatifs.

Cette hausse diminue la solvabilité des établissements financiers qui ont accumulé des obligations dans leur bilan : les taux obligataires évoluant en sens inverse de la valeur des obligations.

Les Banques Centrales seront obligées de jouer "les pompiers" en absorbant le papier obligataire pour éviter une remontée trop forte des taux longs qui risquerait de casser la timide reprise économique.

|

Répondre

|

|

Répondre

|

Message complété le 23/11/2015 23:36:55 par son auteur.

Pour le 23/11 2015 ! les valeurs de ton tableau sont bien différentes de celles publiées par Bloomberg.

|

Répondre

|

Probablement les marchés ne comptent plus sur un renforcement du soutien de la Bce (QE, taux en baisse) ...

Message complété le 23/11/2015 23:20:27 par son auteur.

Adriasto : la question me dépasse ....  N'y a t-il pas un taux moyen qui expliquerait ces écarts ? Une idée qui me vient à l'esprit.

N'y a t-il pas un taux moyen qui expliquerait ces écarts ? Une idée qui me vient à l'esprit.

|

Répondre

|

0

0

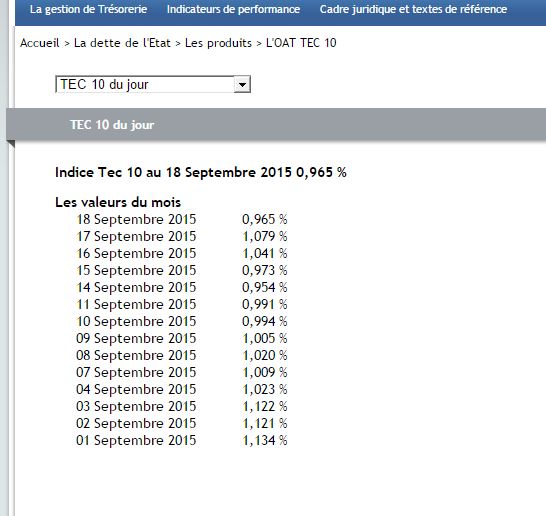

petite question pratique : pourquoi le taux diffère t-il systématiquement du taux fourni par l'agence france trésor ?

|

Répondre

|

|

Répondre

|

Forum de discussion Forex et Crypto

201607032019 378138 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !