Merci, Mr Bruno Lafon de nous avoir vidé les poches...

Cours temps réel: 76,92 -2,83%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Forum |

AG ce jour

Dividende 2022 annoncé :

• 9 mai 2022 : dividende CHF 2,20 par action (+10%),

• 12 mai 2022 : Mise en paiement

|

Répondre

|

J'ai personnellement réinvesti dans "Vicat", mais je suis actuellement en perte (PRU vers 39) car le titre est totalement sous-coté.

PER en dessous de 7 et dividende à 1,65 €.

Je pense renforcer ma ligne.

|

Répondre

|

J'ai longtemps été actionnaire de Lafarge, mais je l'ai abandonné lors de son mariage avec Holcim puis au lieu de revenir sur le secteur cimentier j'ai préféré renforcer Saint-Gobain. Et la chasse aux pollueurs qui a commencé ces dernières années m'a fait reprendre lors de son introduction le cimentier le plus vertueux sur ce plan : Hoffmann Green Cement qui par contre comme toutes les petites entreprises débutantes va mettre sans doute encore quelques années avant d'imposer ses brevets au plan international.

Ils viennent d'obtenir une certification importante du CSTB, selon leur communication d'aujourd'hui, qui devrait les aider dans leurs efforts pour licencier leurs procédés.

|

Répondre

|

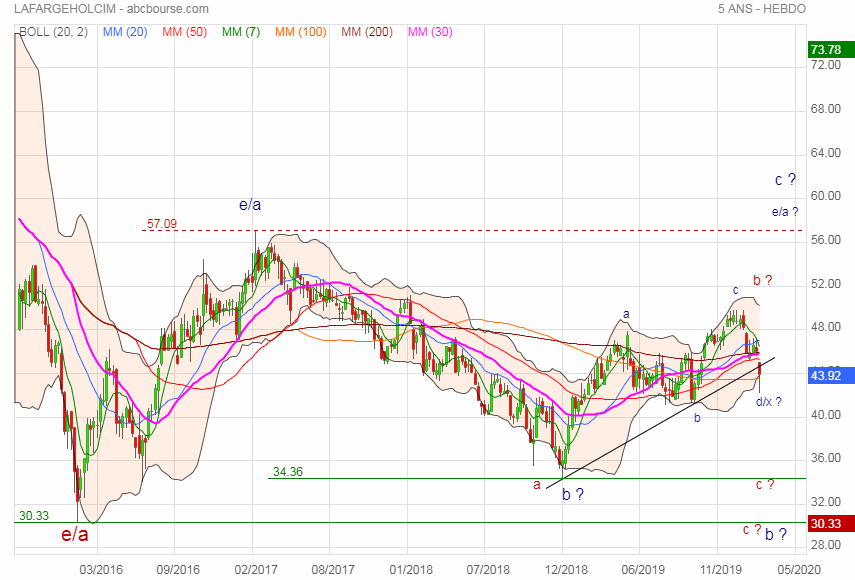

Grand fanion haussier actuellement entre 40 et 50 euros sur le mât haussier de reprise depuis Mars 2020

• La désaffection des investisseurs français pour ce titre qui ont eu le sentiment de faire gruger par Lafont , jugé depuis. Le titre pâtit d'un décote importante par rapport à la valorisation à la date de fusion Lafarge Holcim.

• L'affaire de la cimenterie en Syrie et tout le coté obscur des choses est loin d'être terminé : on espère toujours faire la lumière et la justice est toujours à l'oeuvre avec un risque potentiel de condamnation. On notera que depuis, le groupe a fait disparaitre le nom "Lafarge" de son logo d'entreprise et de sa dénomination par signifier que c'est du passé. Mais pour l'instant, force est de constater que ça suffit pas à laver plus propre.

• L'industrie de la fabrication des ciments et autres produits associé est jugée comme hautement consommatrice d'énergie fossile, péremptoire des espaces agricoles et naturels, même si elle fait beaucoup d'effort pour la décarbonater en utilisant des déchets en poste de chauffe, et en recyclant des matériels de démolition.

Comme l'on la vu en précédent, les cours évoluent dans une fourchette latéralisante sur laquelle on pointe :

• Vers le bas : Un possible triple creux Haussier sur la dent base à matérialiser en moyen terme (cercle pointillé orange)

• Vers le haut : Un possible triple top vers 50 / 52 suivant ou l'on tapera l'oblique baissière de sommet (cercle pointillé orange)

• A court terme : un possible triple top baissier vers 48 sur l'oblique baissière (cercle pointillé orange)

On devrait aller en direction du pointage des obliques qui pointe au niveau actuel avec quelques variations haussière et de repli pour tester les résistances et les supports.

L'échéance du point de convergence des obliques nous donne FEVRIER 2023 en lecture, soit la publication de l'an prochain.

Donc en gros, pas de miracles de revalorisation à attendre d'autant qu'on détachera prochainement le dividende de 2,20 CHF...

|

Répondre

|

Appréciation du BNPA, du dividende et PER (base 2021 et estimations)

Le BNPA 2021 est de 3,73 CHF, soit un PER 2021 de 12,39.

Le dividende est annoncé à 2,20 CHF

Au cours actuel de 46,23 CHF, le rendement brut (hors imposition) est de +4,75%.

Les prévisions de BNPA sont de :

• 4,40 pour 2022

• 4,73 pour 2023

• 5,21 pour 2024

Coté PER sur ZB, on annonce :

• 12,5 pour 2021

• 10,5 pour 2022

• 9,75 pour 2023

Comme l'a vu pen précédent, on anticipe une hausse de CA annuel et du résultat net pour les " années qui viennent : ce qui fera augmenter le BNPA et diminuer le PER.

Le dividende sera susceptible d'évoluer aussi.

|

Répondre

|

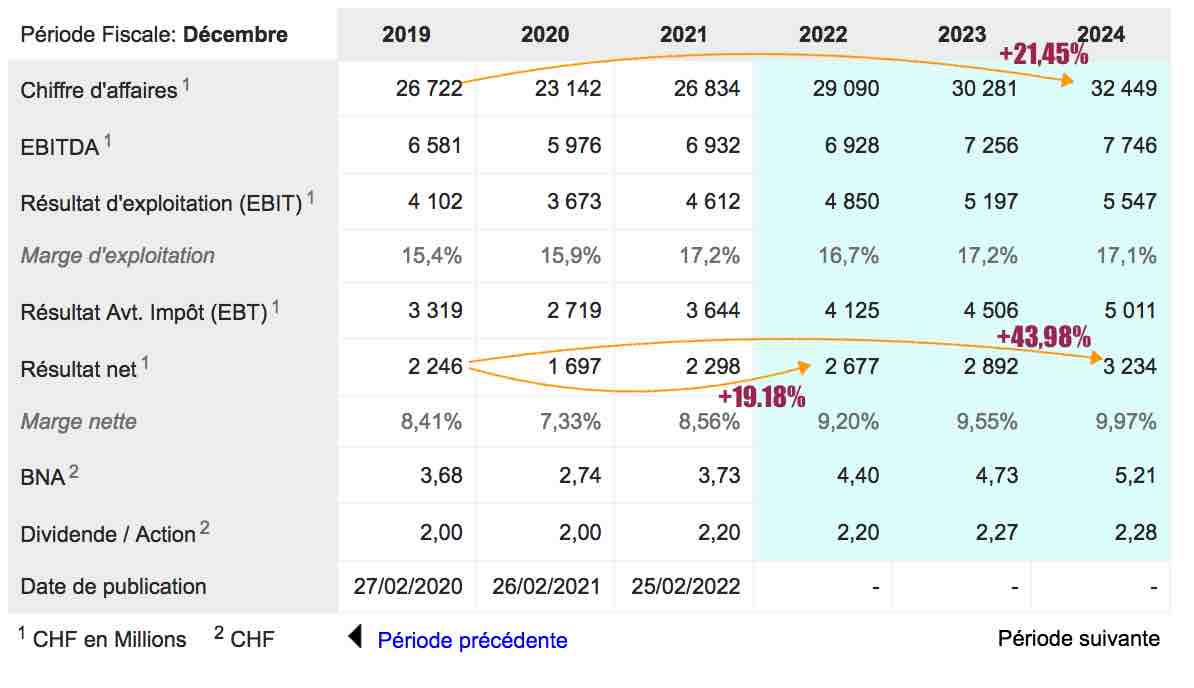

CA, Résultat net et prévisions de comptes d'exploitations.

Comme nous allons le voir sur ce tableau, on a soigneusement escamoté dans la présentation annuelle au dessous les chiffres du compte d'exploitation de 2019 qui sont beaucoup moins flatteurs en termes de progression puisqu'on effectue juste un retour à la normale en gros.

On notera qu'en dépit des effort pour rendre "blanche neige" plus belle dans son miroir la capitalisation constaté en début d'exercice annuelle ne fait que baissier depuis 2019, sans toutefois revenir sur le niveau bas de 2018 à 24 187 Mde CHF.

Pour les 3 années qui viennent, on escompte en gros :

• Une croissance du CA annuel d'environ +21,45% de la base 2019, répartie sur 3 ans soit environ +7% en annuelle.

• Une croissance du résultat net d'environ +43,98% de la base 2019, répartie sur 3 ans soit environ +14 % en annuelle.

.

|

Répondre

|

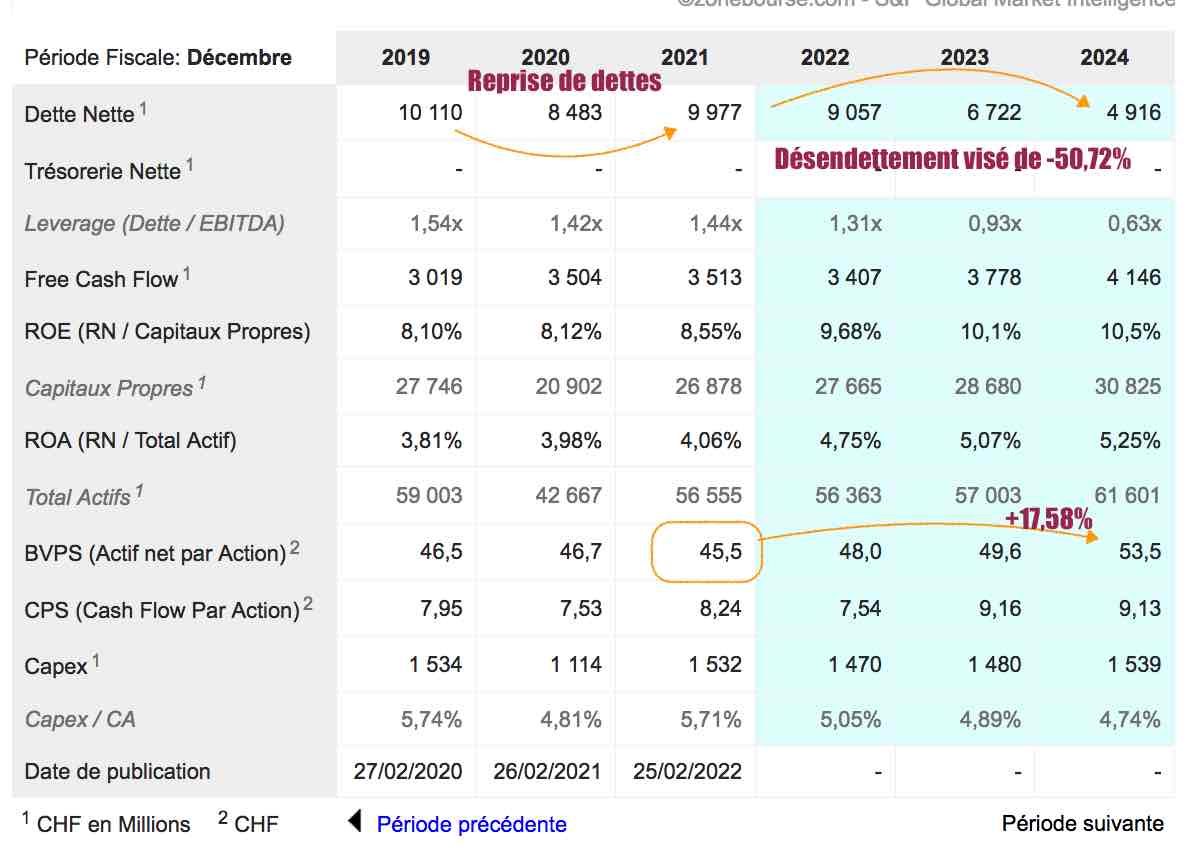

Que faut il voir au niveau du bilan et des des prévisions de bilan ?

• Un cours actuel valorise à environ "x 1 " les actifs nets 2021 à 45,5 CHF

• Une reprise de l'endettement en 2021 pour revenir sur le niveau de 2019.

• Une baisse de l'endettement en prévisionnelle entre 2022 et 2025 d'environ -50,72%, soit environ - 4 milliards de CHF.

Chez YF, on a une Valeur comptable par action (dern. trip.) : 45,53 CHF

.

|

Répondre

|

On notera que désormais le site est en Allemand et en Anglais, mais pas en Français alors que le Français est une langue officielle suisse et française...

Bref, on continue aimablement de foutre de la gueule des actionnaires français...

Traduction donc de l'essentiel de la publication annuelle 2021 du 25 février 2022 ...

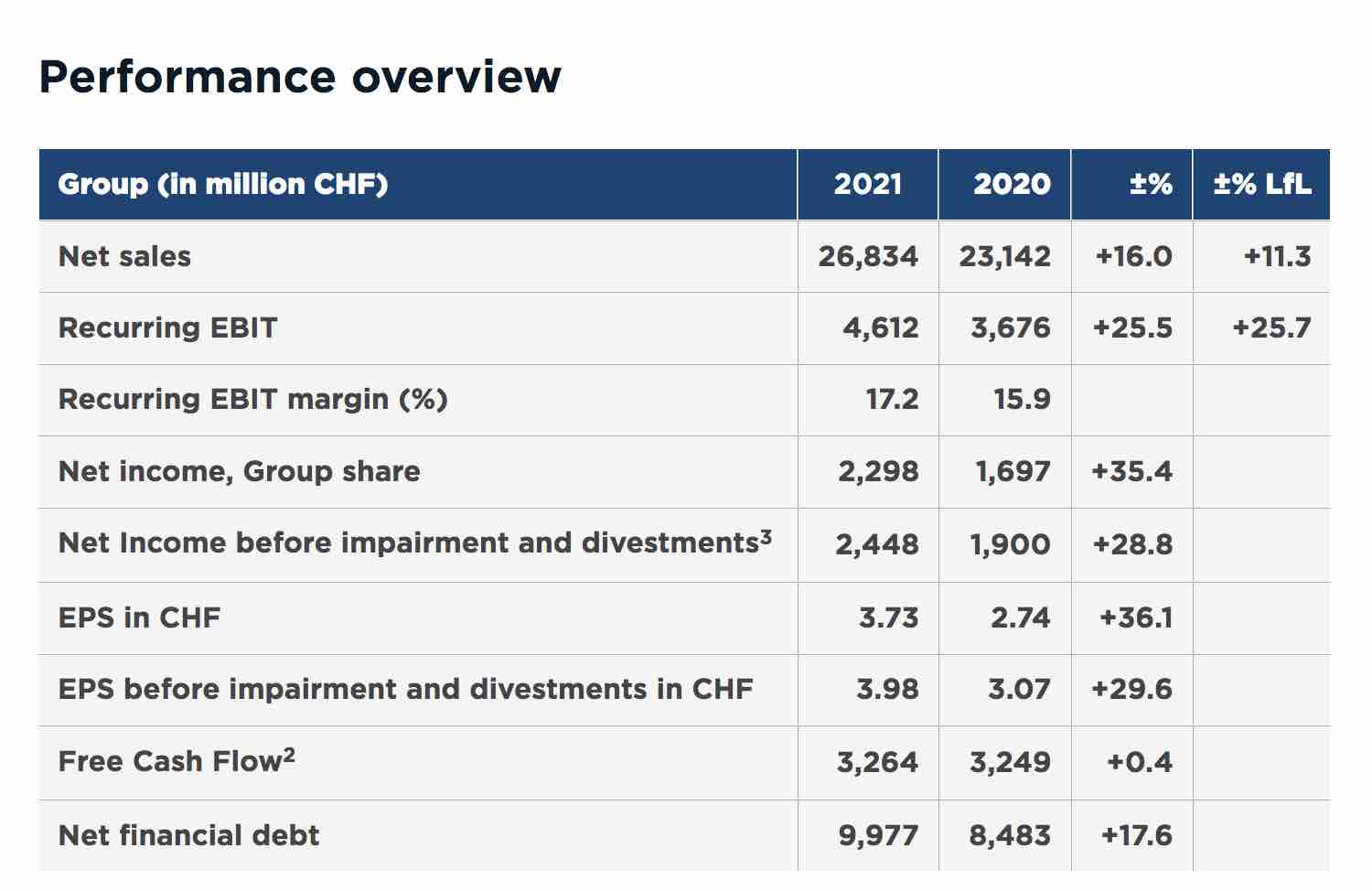

Performance financière record en 2021

• Le chiffre d'affaires net de 26 834 millions de francs suisses pour 2021 a augmenté de +11,3% à périmètre constant et de +16,0% en francs suisses, par rapport à l'année précédente. La croissance record du chiffre d'affaires net est due à la croissance des volumes dans toutes les régions et tous les segments d'activité et à la solidité des prix.

• L'EBIT récurrent a atteint un niveau record de CHF 4 612 millions pour 2021, en hausse de +25,7 % à périmètre constant et de +25,5 % en francs suisses, par rapport à 2020. L'EBIT récurrent a connu une croissance surproportionnelle dans toutes les régions et tous les secteurs d'activité.

• Le bénéfice par action1 a augmenté de +30% pour atteindre 3,98 francs suisses pour 2021 contre 3,07 francs suisses pour 2020.

• Le Free Cash Flow après baux s'élève à CHF 3'264 millions pour 2021 contre CHF 3'249 millions en 2020, soit une conversion en cash de 50%. Il s'agit de la troisième année consécutive où le

• Free Cash Flow après loyers a dépassé 3 milliards de francs suisses, générant 9,5 milliards de francs suisses au total sur les trois dernières années.

• La dette nette s'est élevée à 9 977 millions de francs suisses. La société a maintenu son bilan solide avec un ratio dette nette/EBITDA récurrent de 1,4 fois, malgré l'acquisition de Firestone Building Products pour 3,4 milliards de dollars.

• Le rendement du capital investi s'est élevé à 8,9 % en 2021, dépassant ainsi l'objectif de la stratégie 2022 de Holcim, à savoir plus de 8,0 %.

Accélération de l'expansion des solutions et des produits

Avec l'acquisition de Firestone Building Products (Firestone) clôturée au 31 mars 2021, le chiffre d'affaires net du segment Solutions & Products a augmenté de +90,8% en 2021 par rapport à l'année précédente, pour atteindre CHF 3 612 millions. Le segment Solutions & Produits a représenté 13% des ventes nettes du Groupe aux clients externes en 2021, contre 8% en 2020. La part de Solutions & Produits dans le chiffre d'affaires net du Groupe avec les clients externes a pour objectif d'atteindre 30 % d'ici 2025 dans le cadre de la " Stratégie 2025 - Accélérer la croissance verte ".

L'acquisition importante de Firestone a été suivie par les acquisitions de Malarkey Roofing Products et de PRB Group. Malarkey Roofing Products est l'un des principaux fournisseurs de solutions de toitures résidentielles aux États-Unis et complète parfaitement le leadership de Firestone Building Products dans le segment commercial, positionnant Holcim comme un fournisseur complet de toitures. La clôture de cette acquisition est prévue pour le premier trimestre 2022. Le groupe PRB est la plus grande entreprise indépendante de solutions de construction spécialisées en France. Ses produits sont très complémentaires de ceux de Holcim et permettront à l'entreprise d'étendre sa présence sur le marché à forte croissance de la réparation et de la rénovation. L'acquisition du groupe PRB devrait être finalisée au deuxième trimestre 2022. Les deux entreprises feront partie du segment Solutions & Produits.

Holcim a continué à élargir son portefeuille de granulats et de béton prêt à l'emploi sur les marchés matures d'Europe et d'Amérique du Nord avec douze acquisitions ciblées en 2021. Poursuivant l'optimisation de son portefeuille, Holcim a cédé ses activités cimentières au Malawi, en Zambie, dans l'océan Indien et en Irlande du Nord et a signé un accord pour céder ses activités au Brésil.

Renforcer encore le leadership en matière de durabilité

En 2021, Holcim est devenue la première entreprise de son secteur à voir ses objectifs nets zéro pour 2050 validés par l'initiative Science Based Targets, couvrant les émissions de CO2 de portée 1, 2 et 3 et couvrant l'ensemble de ses activités et de sa chaîne de valeur. Holcim a également lancé les premières obligations liées à la durabilité de l'industrie sur le marché du franc suisse, en levant un total de 425 millions de francs suisses. Il s'agit d'une étape importante vers l'objectif annoncé dans le cadre de la "Stratégie 2025 - Accélérer la croissance verte", qui consiste à lier plus de 40 % des accords de financement aux objectifs de durabilité de l'entreprise.

Holcim a également fait de solides progrès vers trois autres objectifs de durabilité 2025 annoncés dans le cadre de sa nouvelle stratégie : 25% des ventes de béton prêt à l'emploi provenant du béton vert ECOPact ; 10 millions de tonnes de déchets de construction et de démolition (CDW) par an recyclés dans ses produits et 75 millions de tonnes par an de matériaux recyclés dans l'ensemble ; et des investissements verts de 500 millions de francs suisses par an d'ici 2025. Depuis son lancement mondial, l'entreprise a déjà vendu plus d'un million de m3 de béton vert ECOPact avec une présence mondiale sur 24 marchés à ce jour, en route vers 25 % des ventes nettes de béton prêt à l'emploi d'ici 2025. L'entreprise intensifie la construction circulaire, avec une augmentation de +17% des matériaux recyclés, pour atteindre 54 millions de tonnes en 2021 et 6,6 millions de tonnes de CDW recyclés en nouveaux produits.

Changement au sein du comité exécutif

Le conseil d'administration a nommé Toufic Tabbara, actuellement PDG de US Cement, au poste de responsable de la région Amérique du Nord et membre du comité exécutif du Groupe, à compter du 1er mars 2022.

Toufic a rejoint le groupe en 1998 en tant que directeur de la stratégie et du développement aux États-Unis. Il a acquis une solide expérience en dirigeant les activités de Holcim dans le domaine du béton prêt à l'emploi, des granulats et du ciment aux États-Unis, au Canada, en Égypte, en Jordanie, au Liban et en Algérie. Grâce à sa vaste expérience, Toufic est bien placé pour assurer une croissance rentable et durable dans toute la région de l'Amérique du Nord.

Il succède à René Thibault, qui a décidé de poursuivre de nouvelles opportunités en dehors de Holcim. Le Conseil d'administration et le Comité exécutif remercient sincèrement René pour ses nombreuses contributions au succès de l'entreprise.

Perspectives et orientations pour 2022

Holcim s'attend à ce que la dynamique de croissance se poursuive dans toutes les régions avec :

• Une croissance à deux chiffres du chiffre d'affaires net de Solutions & Produits.

• Des progrès accélérés vers les objectifs de durabilité 2025

• Une croissance du chiffre d'affaires net supérieure à 6% à périmètre constant.

• Une croissance positive de l'EBIT récurrent à périmètre constant.

• Un cash flow libre2 supérieur à 3 milliards de francs suisses

Dividende

Compte tenu de la performance financière record de l'entreprise en 2021 et de la confiance en l'avenir, le Conseil d'administration propose une augmentation de 10% du dividende, équivalente à 2,20 CHF par action nominative, à prélever sur les réserves de capital étranger provenant des contributions fiscales, sous réserve de l'approbation des actionnaires lors de l'Assemblée générale annuelle du 4 mai 2022.

La distribution provenant des réserves de capital étrangères issues d'apports de capitaux fiscaux n'est pas soumise à l'impôt anticipé suisse.

|

Répondre

|

Record Results, Strategy 2022 Achieved One Year In Advance

• Record financial performance with over-proportional Recurring EBIT growth of +25.7% LFL, EPS1 of CHF 3.98, +30% and ROIC of 8.9%

• Record Free Cash Flow2 at CHF 3,264m

• Board proposes 10% increase in dividend to CHF 2.20

• Expansion of Solutions & Products with milestone acquisitions of Firestone, Malarkey and PRB Group

• Outlook 2022: growth momentum to continue in all regions

Communiqué de presse| 25 February 2022

https://www.holcim.com/full-year-2021-results

• Full Year 2021 Results - Analyst Presentation

.

|

Répondre

|

Calendrier financier 2022 de Lafarge Holcim

• 25 February 2022 : Full-Year 2021 Results

• 22 April 2022 : Q1 2022 Trading Update

• 04 May 2022 : Annual General Meeting 2022

• 27 July 2022 : Half-Year 2022 Results

• 28 October 2022 : Q3 2022 Trading Update

https://www.holcim.com/calendar?field_year_tid_i18n_exposed=1573

|

Répondre

|

Entre la fusion foireuse et les accusations en Syrie, le cours de l'action pédale dans la semoule et n'arrive pas à sortir d'une fourchette latéralisante de long durée...

.

|

Répondre

|

L'affaire continue et n'est toujours pas soldée...

Lafarge accusé de financer le terrorisme : un dossier explosif pour le géant du ciment

Mardi, la Cour de cassation a confirmé la mise en examen du cimentier pour "financement du terrorisme". Elle a aussi relancé le débat sur les accusations de "complicité de crimes contre l’humanité" en Syrie.

Par J. C. avec AFP - 08 sept. 2021

+++++++++++++++++++++++++++++++++++++++++

A lire sur cet article, un gros résumé documenté.

|

Répondre

|

Lourde chûte ce jour sur détachement de dividende ( à 1,88 euros).

ça tombe graphique très mal, on matérialise ainsi à la baisse un quadruple échec haussier :

• Echec sur la médiane d'andrews en marron (Baisse prononcée)

• Echec sur la dent intermédiaire de fourchette latérale en noir et bleu (Latéralisation baissière)

• Echec sur l'oblique de résistance baissière en pointillés rouges

• Echec de retour sur le support vert en pointillé/

La conséquence directe de cette baisse est une sortie oui la fourchette d'Andrews en noir et bleu : c'est donc maintenant la jaune et marron qui importe à la baisse.

L'échec de la vente précédent ne va pas mettre du beurre dans les épinards comme c'était prévu. 9a et le détachement du dividende sont donc vendus.

Le prochain niveau de support à la baisse sera la dent intermédiaire en pointillés marron. Autre indication importante de la baisse les 2 keltner baissière sont ouvertes très larges : à 48,55 pour la haute et 29,33 pour la basse.

Et pour confirmer la tendance baissière encore, vous notera sur le graphe que la MM 20 rouge vient de fracasser à la baisse consécutivement la MM 200 verte, la MM 60 orange et la MM 100 bleue.

On notera que :

LafargeHolcim publie au titre des trois premiers mois de 2020 un résultat opérationnel courant (ROC) en baisse de 14,1% à 262 millions de francs suisses (-2,6% en données comparables), performance qu'il qualifie de 'résiliente' face à la crise du Covid-19.

Le fournisseur franco-suisse de matériaux de construction a vu son chiffre d'affaires reculer de 11,2% en données publiées, à 5,29 milliards, et de de 3,3% en comparable, avec notamment un recul de 5,2% pour les volumes comparables de ciment.

LafargeHolcim anticipe l'impact le plus gros du Covid-19 au deuxième trimestre, mais 'étant données des données d'avril encourageantes sur le rebond d'activité en Chine', il affirme 'voir l'avenir avec confiance'.

.

|

Répondre

|

LafargeHolcim : échec de la cession de Holcim Philippines

Actualité publiée le 11/05/20

LafargeHolcim annonce l'annulation de l'accord conclu il y a un an avec le conglomérat San Miguel Corporation pour lui céder sa participation de 87,5% dans Holcim Philippines Inc, pour une valeur d'entreprise de 2,15 milliards de dollars sur une base 100%.

Le cimentier franco-suisse explique que cette transaction était soumise à des approbations réglementaires et usuelles, dont celle de la Philippines Competition Authority, et que cette dernière n'a pas donné son feu vert durant la période requise

|

Répondre

|

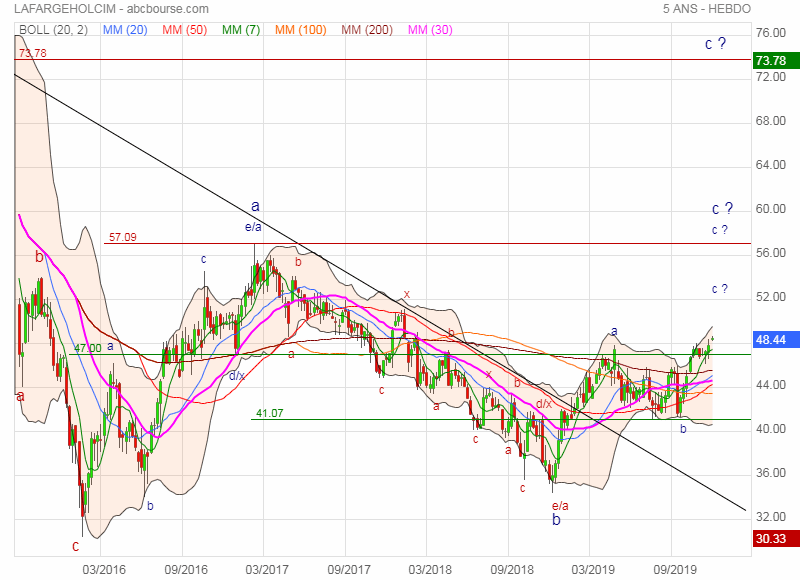

Retour sur mon vieux graphe !

J'avais juste 16 mois d'avance sur le prévisionnel ! étonnant !...

.

|

Répondre

|

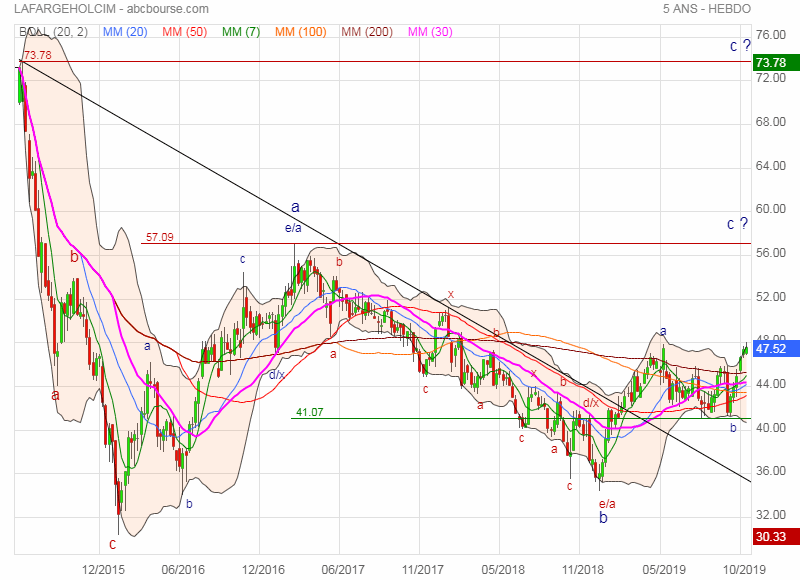

MAJ

|

Répondre

|

MAJ

|

Répondre

|

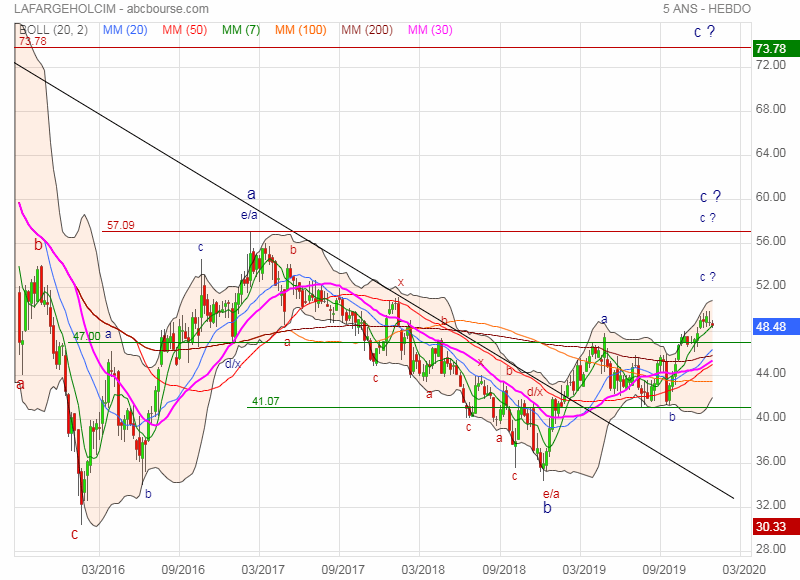

Prochaine cible 51 ?

|

Répondre

|

Décompte Hebdo

cibles 57 puis 73

stop < 41

|

Répondre

|

Lafarge en Syrie: la cour d'appel de Paris se prononce sur la validité des mises en examen

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !