Mercialys: Invest Securities relève sa cible après le CA.

Cours temps réel: 10,75 2,48%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

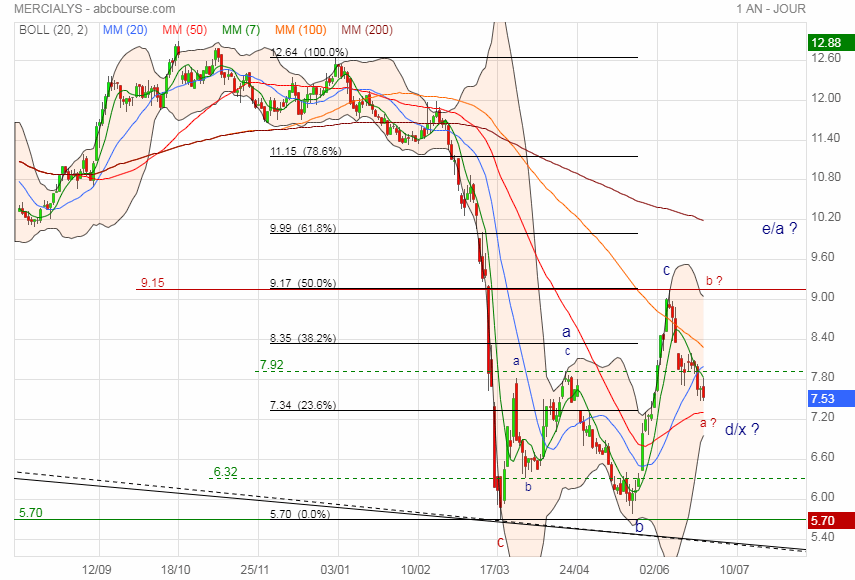

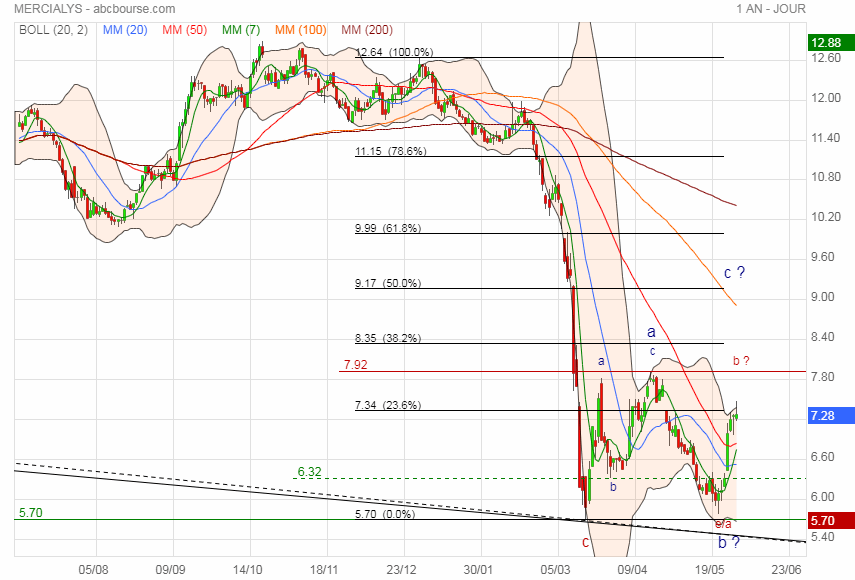

Progression haussière probable en direction des éléments graphiques à terminer et de 11,60.

Tout est revenu à un point d'équilibrage bas dans ce graphique. Et 11,60 est un point de convergence graphique.

Comme le voit, on est idéalement positionné autour de la médiane haussière de fourchette d'Andrews au milieu de la keltner de moyen terme qui donne la tendance.

La MM 20 rouge à 9,07 sert actuellement de support.

Les prochains objectifs graphiques sont :

• Triple top montant à matérialiser sur la base du pic de Juin 2020

• Triple descendant sur la base du pic de mars 2015 : son franchissement balaierait définitive le bais de tendance baissier qui s'était installé

• Triple creux montant sur la base du plus bas d'octobre 2020

• Triple top latéralisant de court terme sur la base du pic de juin 2021

Coté indicateurs graphiques :

• La DM- rouge des vendeurs s'ajouté au retour de des acheteurs de la DM + Verte

• Le MACD se reprend après 7 mois de baisse consécutifs (fin Mai à décembre)

• Le RSI remonte vivement signe qu'on s'intéresse au titre notamment pour sa qualité principal de rendement élevé, sous coté.

.

|

Répondre

|

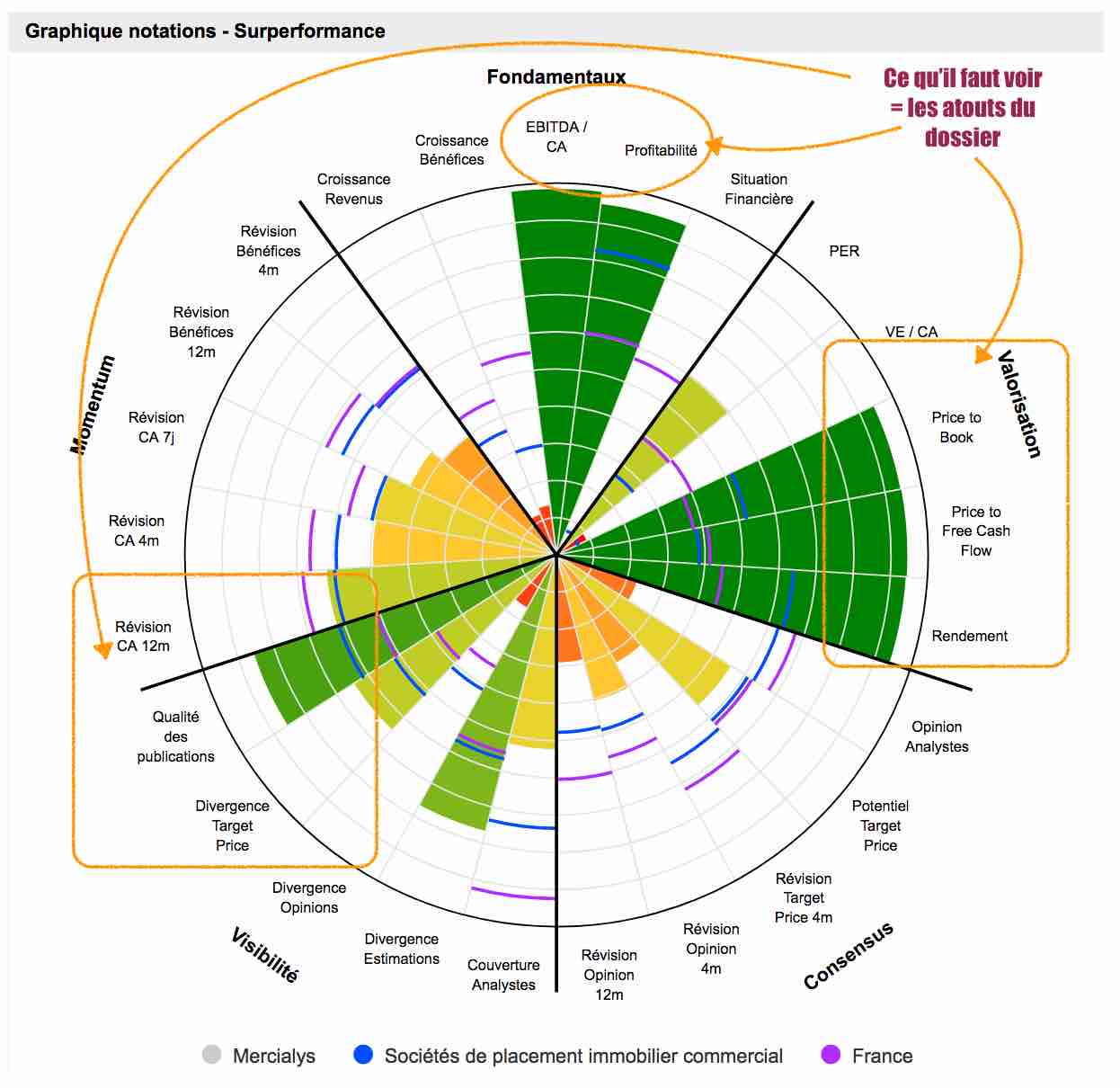

Le dossier Mercialys

• Points forts

Avant intérêts, impôts, dépréciations et amortissements, les marges de la société ressortent particulièrement élevées.

Les marges dégagées par la société sont parmi les plus élevées de la cote. L'activité exercée par l'entreprise est particulièrement rentable.

L'entreprise apparaît faiblement valorisée compte tenu de la valeur de son actif net comptable.

La société est faiblement valorisée compte tenu des flux de trésorerie générés par son activité.

La société fait partie des valeurs de rendement avec un dividende attendu relativement important.

Les prévisions des analystes concernant l'évolution de l'activité sont relativement proches. Ceci est la conséquence soit d'une bonne visibilité liée à l'activité du groupe, soit d'une bonne communication de la société avec les analystes.

Historiquement, le groupe publie des chiffres d'activité supérieurs aux attentes.

• Points faibles

Les perspectives de croissance du chiffre d'affaires de l'entreprise sont très faibles pour les prochains exercices, d'après les estimations du consensus Standard & Poor's.

La croissance actuellement anticipée du Bénéfice Net par Action (BNA) de la société pour les prochains exercices est un point faible notable.

La situation financière du groupe fait partie de ses principaux points faibles.

Sur la base des cours actuels, la société présente un niveau de valorisation particulièrement élevé en termes de valeur d'entreprise.

Le consensus des opinions des analystes ressort largement négatif.

Au cours des douzes derniers mois, l'opinion des analystes a été revue négativement.

|

Répondre

|

Mercialys: des cessions pour réduire l'exposition à Casino

Actualité publiée le 11/01/22 10:21

La société foncière française Mercialys a annoncé mardi avoir signé pour 96,6 millions d'euros d'engagements de vente au cours du 4ème trimestre.

Sur les trois derniers mois de l'année écoulée, le groupe a notamment conclu la cession de deux actifs, à savoir le magasin Monoprix de Marseille Canebière et le centre commercial Carré Duparc, situé à la Réunion.

La société a par ailleurs signé des promesses de vente sans condition de financement sur les hypermarchés d'Annecy et de Saint-Etienne, tous deux acquis en 2014 et qui avaient depuis fait l'objet de transformations.

Mercialys explique que ces cessions lui permettent de poursuivre la diminution de son exposition à son premier locataire, le groupe Casino, qui représentaient encore 22,6% des loyers totaux à fin juin 2021.

Mercialys a par ailleurs cédé ou signé des engagements de vente portant sur la cession de divers lots sur des sites jugés 'non stratégiques' ou démembrés.

Au total, tous ces arbitrages représentent un volume de 96,6 millions d'euros acte en main, dont 28,9 millions de cessions finalisées et 67,6 millions encore sous promesses de vente.

|

Répondre

|

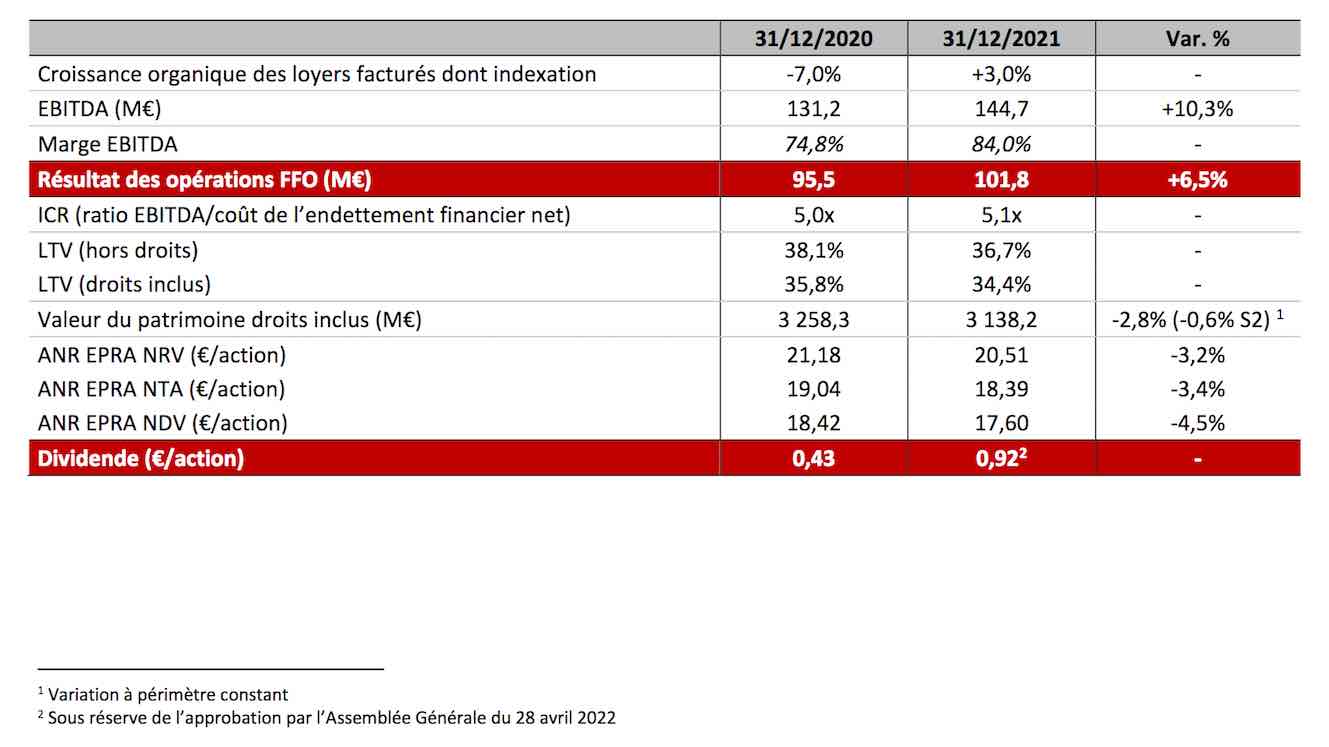

Concernant les actifs nets publiés : quelques précision de termes se sont pas trop !...

Il est précisé la valeur d'actifs nets de Mercialys à différents niveaux

EPRA NRV : L’EPRA NRV (Net Reinvestment Value) vise à mettre en évidence la valeur des actifs nets à long terme et à représenter la valeur nécessaire pour reconstituer l’entité en faisant l’hypothèse d’une absence de cession d’actifs.

EPRA NTA : EPRA NTA (Net Tangible Value) reflète uniquement les actifs corporels de la Société et suppose que les sociétés achètent et vendent une partie de leurs actifs, cristallisant ainsi certains passifs d’impôts différés et droits de mutation inévitables. Par définition, l’EPRA NTA a pour objectif d’évaluer uniquement les actifs corporels et n’intègre donc pas la juste valeur des sociétés de gestion (contrairement aux anciens indicateurs ANR EPRA et ANR triple net EPRA).

EPRA NDV : L’EPRA NDV (Net Disposal Value) a pour objectif de représenter la valeur pour les actionnaires dans le cadre d’une vente d’entreprise ordonnée, où l’intégralité des passifs afférents aux droits de mutation, aux impôts différés, aux instruments financiers et à certains autres ajustements sont calculés en écartant toute optimisation fiscale. Les actifs incorporels sont exclus de cette méthodologie.

Celui qu'il faut donc retenir est le dernier de la publication à 17,60 € et est un peu plus bas qu'attendu à 18,10.

|

Répondre

|

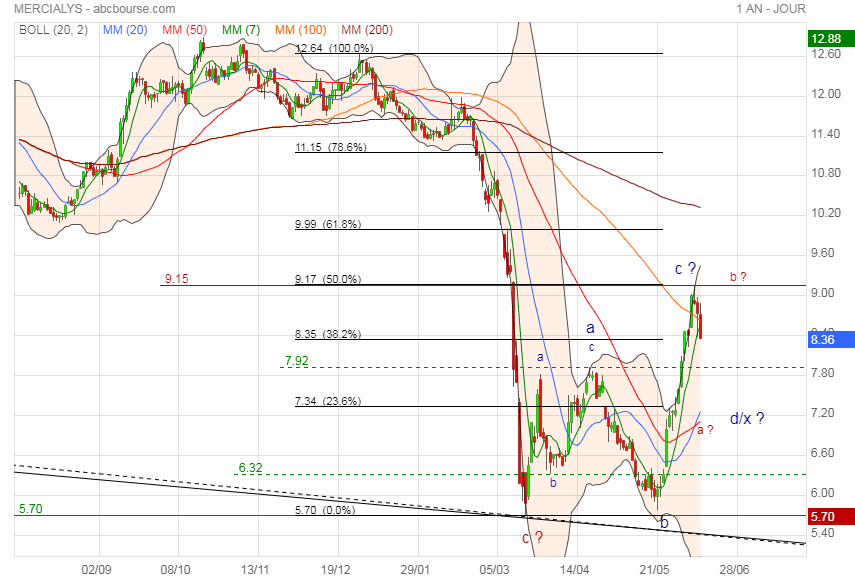

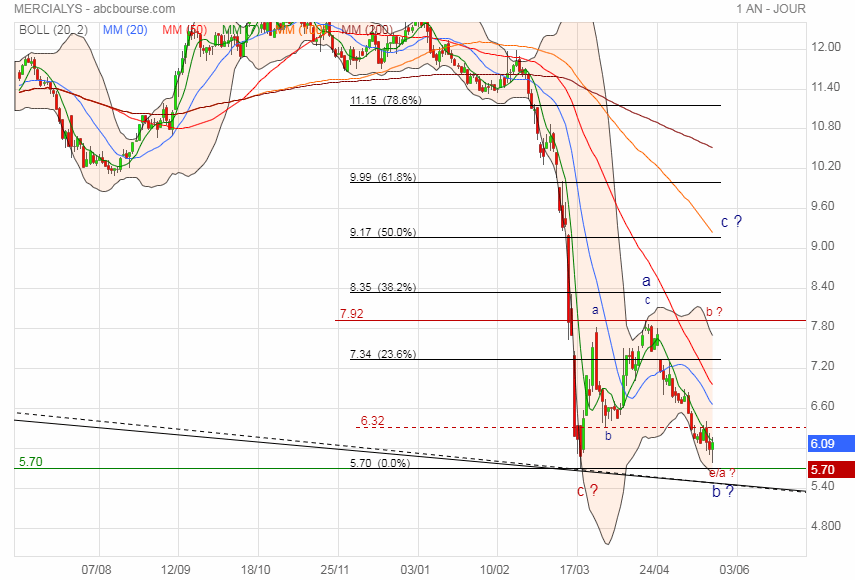

Les enjeux actuels graphiques se situent vers la zone des 12,00 € et on évolue avec retard par rapport au reste de la bourse dans la fourchette haussière.

Compte tenu de la publication et du faible niveau de valorisation des actifs nets, on pourrait avoir en Mercialys une bonne surprise pour 2022 alors qu'actuellement on végète sur le CAC 40 depuis décembre dernier....

.

|

Répondre

|

Très bonne publication annuelle avec un recouvrement en cours des impayés de 2020 dont une large partie a été récupérée sur 2021.

On notera le retour du dividende à un bon niveau : " Un niveau de rendement soutenu, au travers d’un dividende proposé de 0,92 €/action au titre de 2021,soit 85%du FFO de l’exercice et représentant un rendement de 10,7% sur le cours de clôture à fin 2021."

Coté valorisation même avec la hausse actuelle du jour à +7,25%, le cours de 9,91 reste très abordable pour un rendement de dividende à 9,58 %

• Le BNPA par action est à 1,084 € (il était attendu à 1,07 sur ABCbourse)

• Le PER 2021 est donc au cours de 9,91 à 9,26%

• Pour 2022, on attend un BNPA de 1,15 €, soit un PER actuel à 8,63.

ça reste faiblement valorisé au regard des excès actuels de la cote.

|

Répondre

|

Mercialys : Résultats Annuels 2021

COMMUNIQUE DE PRESSE [PDF] Paris, le 14 février 2022

__________________________________________________________________________

Résultats annuels 2021

▪Un bilan très solide permettant de positionner la Société vers de nouveaux investissements.

Mercialys a poursuivi sa stratégied’arbitragesavec 110M€ de cessions et promesses de ventes conclues à fin 2021.La Société a continué à réduire son exposition à son principal locataire et consolidé encore son bilan,qui faitressortir un taux d’endettement (loan-to-value hors droits) très optimisé à 36,7%. Ces évolutions permettent à Mercialys de relancer une stratégie de croissance, via 4 axes majeurs à moyen terme:développementdes services(notamment digitaux), utilisation dela connaissance clients, exploitation detous les espaces,miseen œuvredesonpipeline de développements d’opportunités d’acquisitions ciblées et relatives.

▪Une valorisation du patrimoine résilience et confirmée une nouvelle fois par les cessions d’actifs.

Baisse limitée de la valeur du portefeuille droits inclus à périmètre constant de -0,6% sur 6 mois.

ANR EPRANDV de17,60€/action, en recul de -4,5% sur l’année mais en hausse de +2,5% au 2nd semestre.

▪Un niveau de chiffre d’affaires des commerçants de retour au niveau normalisé de 2019 et une fréquentation ressortant à 86% de la base 2019,témoignantde l’excellenterésilience des sites, malgré des contraintes d’exploitation fortes durant les périodes d’ouvertures.

La nette amélioration du taux de vacance financière courante de 3,8% à fin 2020 à 3,2% fin 2021 illustre également la performance des actifs.

▪Une croissance organique des loyers de +3,0%en 2021, reflétant des impacts contrastés de la crise sanitaire. Une marge EBITDA en très fort redressement, de 74,8% en 2020à 84,0% au titre de 2021.

▪Le résultat des opérations(FFO) ressort à +6,5%(+5,0% par action), très supérieur à l’objectif d’un résultat au moins stable vs. 2020.

▪Un niveau de rendement soutenu, au travers d’un dividende proposé de 0,92€/action au titre de 2021,soit 85%du FFO de l’exercice et représentant un rendement de 10,7% sur le cours de clôture à fin 2021.

▪Objectifs 2022 : hors impacts potentielsde la situation sanitaire qui pourraient affecterl’exploitation, la croissance du résultat des opérations (FFO) par action est fixée à au moins+2,0%, le dividende s’établissant dans une fourchette de 85% à 95% du FFO 2022.

.

|

Répondre

|

Calendrier financier 2022 de Mercialys

• 14 février 2022 : Résultats annuels 2021

Période d’embargo⁽¹⁾ du 31 janvier avant bourse au 14 février 2022 après bourse

• 20 avril 2022 : Activité du 1er trimestre 2022

Période d’embargo ⁽¹⁾ du 5 avril avant bourse au 20 avril 2022 après bourse

• 28 avril 2022 : Assemblée Générale 2022

• 27 juillet 2022 : Résultats du 1er semestre 2022

Période d’embargo⁽¹⁾ du 12 juillet après bourse au 27 juillet 2022 après bourse

• 28 juillet 2022 : Réunion d'informations financières - Résultats semestriels 2022

• 18 octobre 2022 : Activité à fin septembre 2022

Période d’embargo ⁽¹⁾ du 3 octobre avant bourse au 18 octobre 2022 après bourse

• 15 février 2022 : Réunion d'informations financières - Résultats annuels 2021

Pour Infos :

https://www.mercialys.fr/investisseurs/agenda-financier

|

Répondre

|

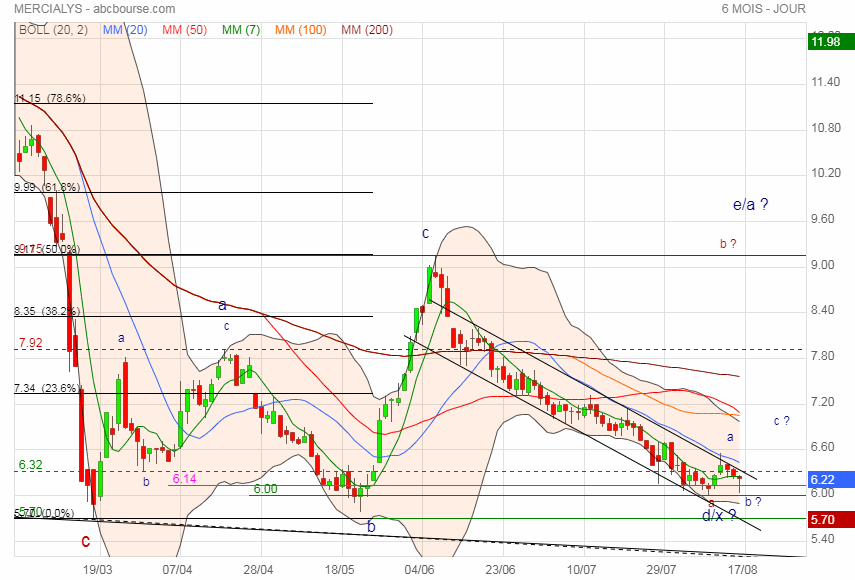

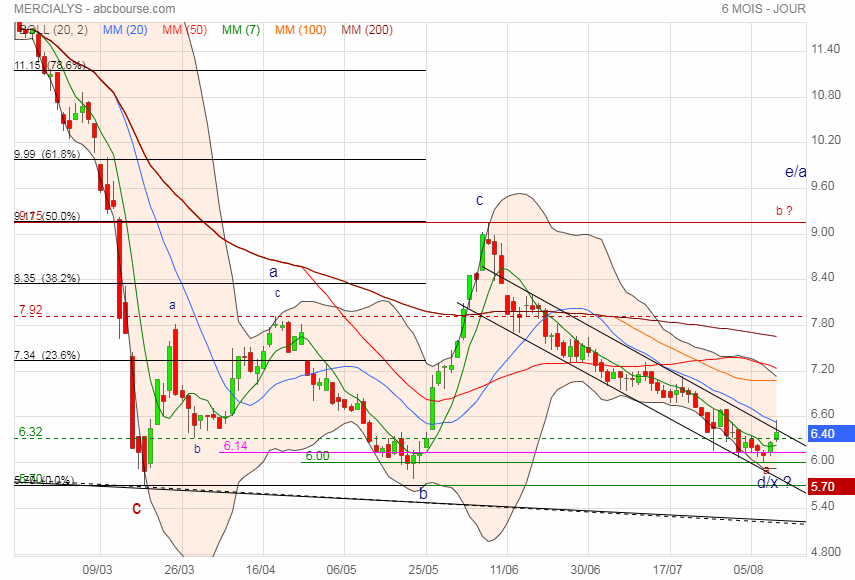

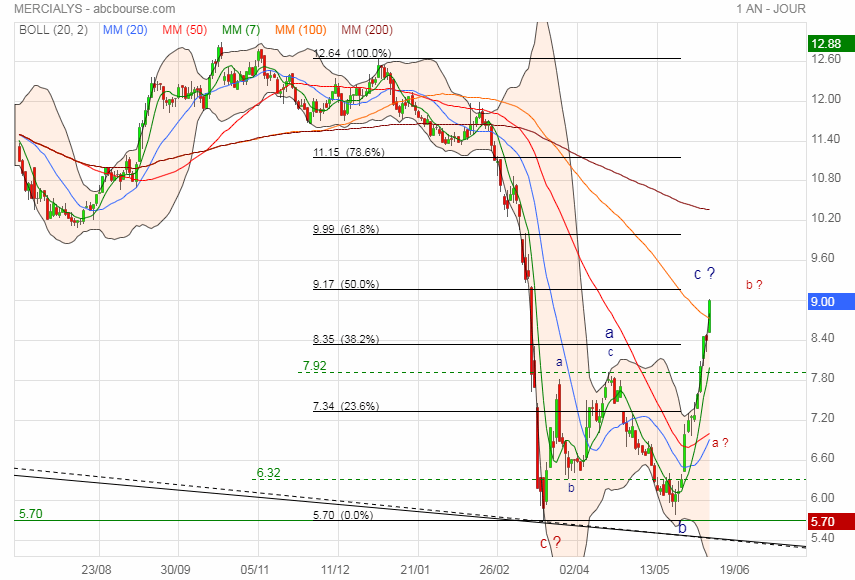

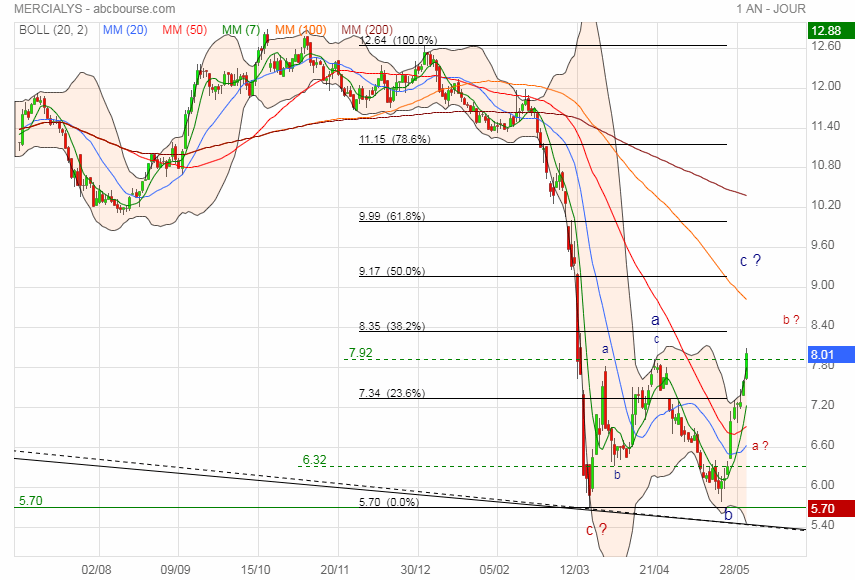

Le point vers 5,40 que j'avais évoqué dans mon graphe précédente a été atteint.

On s'essaie actuellement à un petit rebonds technique. On notera la proximité du pointillé de dent de fourchette intermédiaire, sur lequel on devrait retourner en légère baisse.

A ces niveaux, le titre est une bonne affaire, vu les actifs nets, l'activité récurrente et le dividende...

.

|

Répondre

|

Bon, à 5,585€ le titre ça devient intéressant...

Comme vu précédemment, on devrait baisser. Avec la vente de 5% des titres par Casino pour faire du cash, ça devrait nous mettre sur un point bas actuellement qui devient intéressant .

J'avais vendu à 7,54 dividende partiel attaché : là, depuis, on fait du -25,92%...

|

Répondre

|

MAJ

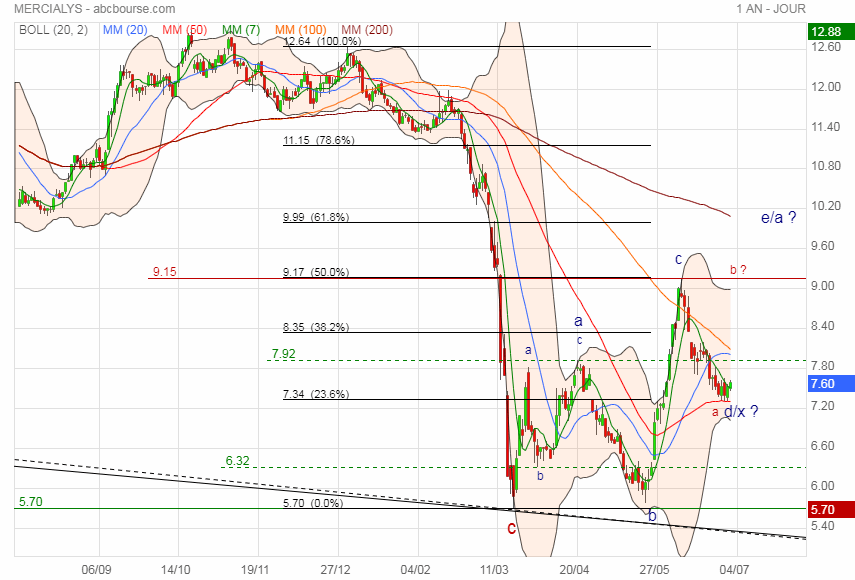

possible b

|

Répondre

|

MAJ

Test canal de conso

possible d/x

|

Répondre

|

MAJ

|

Répondre

|

MAJ

|

Répondre

|

9.15 plus haut pour 9.17 escompté

|

Répondre

|

MAJ

Capitalisation (millions d'euros) 828

Rappel Elle détient des actifs pour une valeur estimée à 3,6 MdsEUR (droits inclus).

|

Répondre

|

b haussière validée

Message complété le 02/06/2020 21:33:54 par son auteur.

Si W cible 10.14

|

Répondre

|

MAJ

|

Répondre

|

MAJ

Possible b

invalidation < 5.70

Message complété le 21/05/2020 22:56:07 par son auteur.

1ere cible MM 20 vers 6.60

|

Répondre

|

Meche basse en approche...

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !