Signature d'un contrat de partenariat avec CFAO - Page 6

Cours temps réel: 0,178 -1,65%| Cours | Graphes | News | Analyses et conseils | Historiques | Vie du titre | Secteur | Forum |

http://www.orchestra-kazibao.com/wp-content/uploads/2018/01/2018-01-15-Chiffre-daffaires-T3-2017-2018-ORCHESTRA.pdf

Peu de croissance mais un effort sur les marges qui est attendu positif .

68m€ de capitalisation pour plus de 620m€ de chiffre d'affaires annuel : tout simplement aberrant .

Peu de croissance mais un effort sur les marges qui est attendu positif .

68m€ de capitalisation pour plus de 620m€ de chiffre d'affaires annuel : tout simplement aberrant .

|

Répondre

|

27/12/2017 16:24:18

0

0

0

Merci Cri pour l'info

|

Répondre

|

http://www.orchestra-kazibao.com/wp-content/uploads/2017/12/RAPPORT-FINANCIER-SEMESTRIEL-31-AOUT-2017.pdf

On a pas mal d'éléments dans ce rapport semestriel , notamment des non récurrents qui affectent le RN , situation qui devrait fortement s'améliorer .

- Arrêt de la fusion génératrice de coûts induits dans un premier temps

- Eléments non récurrents affectant les marges et le RN

-Augmentation des lieux de ventes

-Politique markéting ciblée plus poussée

- RN X 2 (vs 2016 ) bien que toujours en déficit

- Cours représentant un dixième des ventes

- Evolution du management

- etc ....

On a pas mal d'éléments dans ce rapport semestriel , notamment des non récurrents qui affectent le RN , situation qui devrait fortement s'améliorer .

- Arrêt de la fusion génératrice de coûts induits dans un premier temps

- Eléments non récurrents affectant les marges et le RN

-Augmentation des lieux de ventes

-Politique markéting ciblée plus poussée

- RN X 2 (vs 2016 ) bien que toujours en déficit

- Cours représentant un dixième des ventes

- Evolution du management

- etc ....

|

Répondre

|

27/12/2017 15:56:30

0

0

Oui ça s’est le point de vu de Gars d'ain , que je salue au passage

Donc pas d'explication de votre côté !

Donc pas d'explication de votre côté !

|

Répondre

|

Bonjour Augustus

Rien de plus que ce qui a déjà été développé dans les files notamment pas Gars d'Ain , ce qui m'apparaît amplement suffisant

Rien de plus que ce qui a déjà été développé dans les files notamment pas Gars d'Ain , ce qui m'apparaît amplement suffisant

|

Répondre

|

27/12/2017 15:14:33

0

0

Bonjour Cri aviez vous une explication sur la décote ?

|

Répondre

|

Bonjour

Ligne en cours de construction dans le PEA , complétée à 3.40 €.

PRU 3.91 € pour le moment .

Décote du titre totalement absurde comme évoqué plus bas

Ligne en cours de construction dans le PEA , complétée à 3.40 €.

PRU 3.91 € pour le moment .

Décote du titre totalement absurde comme évoqué plus bas

|

Répondre

|

Suite au message précédente, je viens encore de compléter ma ligne avec 605 titres à 3,6048.

La ligne est désormais de 1797 titres et compte tenu des anciens détenus à 12,40 : le prix de reviens unitaire (PRU) devrait tourner un peu au dessus de 3,73.

Je vise un retour sur les actifs nets vers 8,00 / 8,40 euros.

La ligne est désormais de 1797 titres et compte tenu des anciens détenus à 12,40 : le prix de reviens unitaire (PRU) devrait tourner un peu au dessus de 3,73.

Je vise un retour sur les actifs nets vers 8,00 / 8,40 euros.

|

Répondre

|

Arras : Invesco Real Estate acquiert une plate-forme de 123 000 m² louée à Orchestra

Publié le 21/12/2017 à 09:54 par Business Immo

Notons que "Invesco Real Estate annonce l’acquisition d’un complexe logistique à Arras (62). Un premier immeuble de 50 000 m² a été livré en 2016 et une extension de 73 000 m² sera lancée dès l’obtention de l’ensemble des autorisations administratives, avec pour objectif une livraison mi-2019, faisant évoluer l’actif vers une configuration XXL totalisant 123 000 m².

Le promoteur de l’opération est PRD. L’ensemble est loué à Orchestra Prémaman pour une durée de 10 années fermes, renouvelées à la livraison de l’extension. Cette plate-forme sera le principal centre de distribution d’Orchestra dans le monde, irriguant environ 140 magasins.

“La taille XXL de cet actif et sa localisation stratégique – la région de Lille est l’un des hubs logistiques majeurs en Europe, situé sur la dorsale nord-sud française – en font en très bon ajout au portefeuille d’Invesco. Il s’agit de la troisième acquisition logistique d’Invesco en France depuis octobre 2017, après les 37 000 m² d’Hephaistos à Neuville-sur-Oise et les 70 000 m² à Montbartier (Toulouse), ce qui démontre notre engagement sur le marché logistique Européen ”, commente Cristiano Stampa, Senior Director chez Invesco Real Estate, en charge des transactions pour la France, la Belgique et l’Europe du Sud.

Dans cette opération, Invesco Real Estate a été conseillé par Victoire notaires, et par Batyom pour la partie technique. Le vendeur a été conseillé par l’office notarial Bonnart, Adler, Lavisse & Maître et par Tostain & Laffineur."

NB : Je viens de me repositionner sur orchestra avec le PEA ancien. Achat de 1166 à 3,6054 + frais.

Sans les charges et privsions liées à la fusion de l'ordre de 6,8 Md'e, le résultat net aurait été positif et donc on aurait du coter à minima la valeur des actifs nets.

Notons encore que dans les comptes les actifs augmentent plus vite que la dette et donc on devrait à minima conserver les valeurs d'actif net calculés précédent vers 8 euros.

La décote actuelle est donc importante.

Publié le 21/12/2017 à 09:54 par Business Immo

Notons que "Invesco Real Estate annonce l’acquisition d’un complexe logistique à Arras (62). Un premier immeuble de 50 000 m² a été livré en 2016 et une extension de 73 000 m² sera lancée dès l’obtention de l’ensemble des autorisations administratives, avec pour objectif une livraison mi-2019, faisant évoluer l’actif vers une configuration XXL totalisant 123 000 m².

Le promoteur de l’opération est PRD. L’ensemble est loué à Orchestra Prémaman pour une durée de 10 années fermes, renouvelées à la livraison de l’extension. Cette plate-forme sera le principal centre de distribution d’Orchestra dans le monde, irriguant environ 140 magasins.

“La taille XXL de cet actif et sa localisation stratégique – la région de Lille est l’un des hubs logistiques majeurs en Europe, situé sur la dorsale nord-sud française – en font en très bon ajout au portefeuille d’Invesco. Il s’agit de la troisième acquisition logistique d’Invesco en France depuis octobre 2017, après les 37 000 m² d’Hephaistos à Neuville-sur-Oise et les 70 000 m² à Montbartier (Toulouse), ce qui démontre notre engagement sur le marché logistique Européen ”, commente Cristiano Stampa, Senior Director chez Invesco Real Estate, en charge des transactions pour la France, la Belgique et l’Europe du Sud.

Dans cette opération, Invesco Real Estate a été conseillé par Victoire notaires, et par Batyom pour la partie technique. Le vendeur a été conseillé par l’office notarial Bonnart, Adler, Lavisse & Maître et par Tostain & Laffineur."

NB : Je viens de me repositionner sur orchestra avec le PEA ancien. Achat de 1166 à 3,6054 + frais.

Sans les charges et privsions liées à la fusion de l'ordre de 6,8 Md'e, le résultat net aurait été positif et donc on aurait du coter à minima la valeur des actifs nets.

Notons encore que dans les comptes les actifs augmentent plus vite que la dette et donc on devrait à minima conserver les valeurs d'actif net calculés précédent vers 8 euros.

La décote actuelle est donc importante.

Message complété le 21/12/2017 11:36:15 par son auteur.

Le lien de l'article : "Arras : Invesco Real Estate acquiert une plate-forme de 123 000 m² louée à Orchestra"

https://www.businessimmo.com/contents/92973/arras-invesco-real-estate-acquiert-une-plate-forme-de-123-000-m-louee-a-orchestra

|

Répondre

|

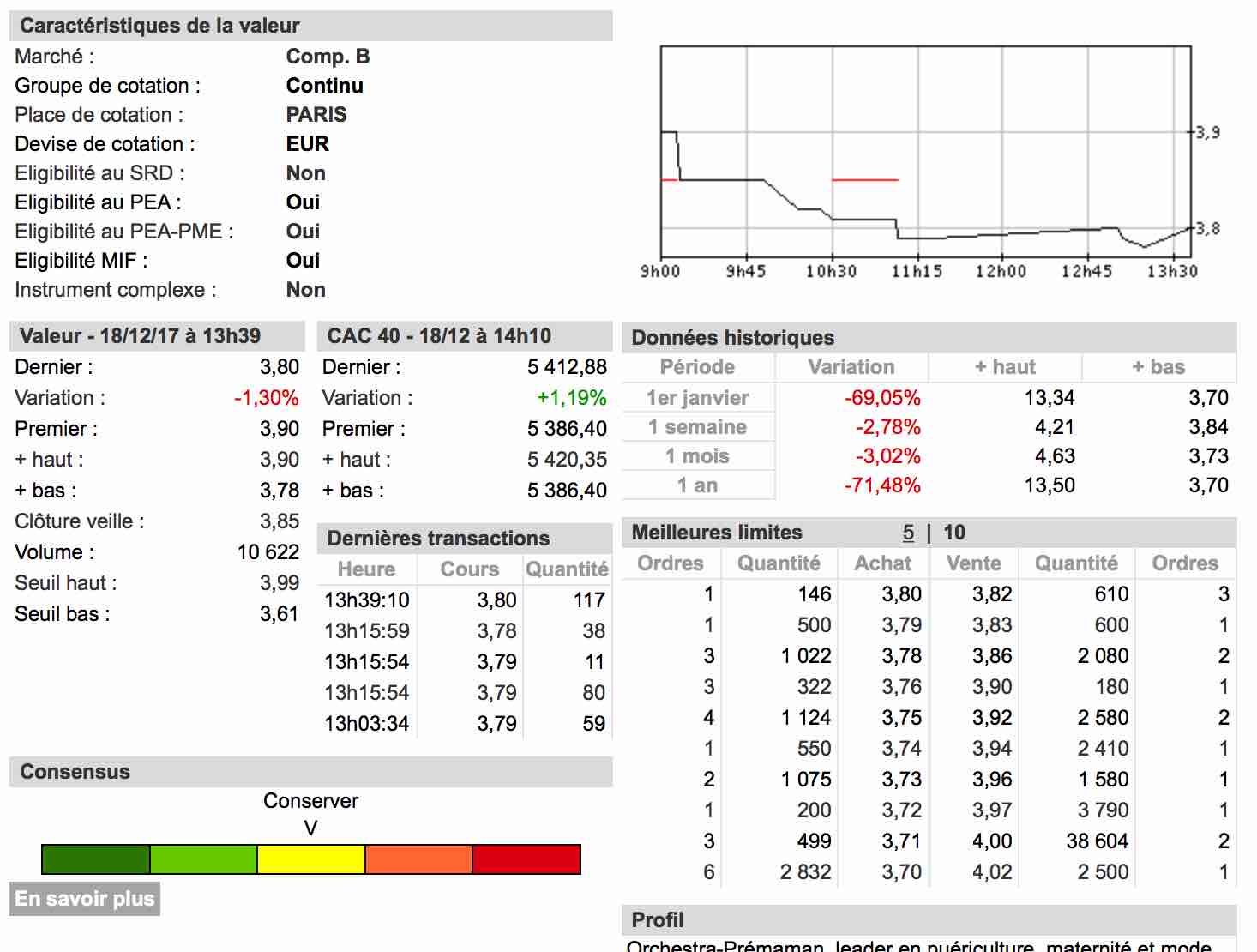

Lourd déséquilibre du carnet à la vente avec manifestement un gros ordre...

.

.

|

Répondre

|

Oui , merci .

Cela peut prendre du temps mais je crois que l'entreprise peut se remettre sur les bons rails maintenant que les leviers opérationnels sont actionnés .

L'avenir le dira mais les volumes accompagnant le petit rebond semblent abonder dans ce sens . Janvier sera intéressant à suivre pour valider ces dires

Cela peut prendre du temps mais je crois que l'entreprise peut se remettre sur les bons rails maintenant que les leviers opérationnels sont actionnés .

L'avenir le dira mais les volumes accompagnant le petit rebond semblent abonder dans ce sens . Janvier sera intéressant à suivre pour valider ces dires

|

Répondre

|

bien lu tes remarques, j'ai acheté à 3.99

|

Répondre

|

http://www.orchestra-kazibao.com/wp-content/uploads/2017/11/2017-11-30-Resultats-Premier-Semestre-2017-2018-ORCHESTRA.pdf

Pertes divisées par deux , premier signe d'une remise en ordre du groupe

Décote du titre toujours extravagante notamment sur la VE/CA

_ Capitalisation à 4.30€ = 79m€

_ CA annuel 610 m€

Pertes divisées par deux , premier signe d'une remise en ordre du groupe

Décote du titre toujours extravagante notamment sur la VE/CA

_ Capitalisation à 4.30€ = 79m€

_ CA annuel 610 m€

|

Répondre

|

Le communiqué de presse du CA.

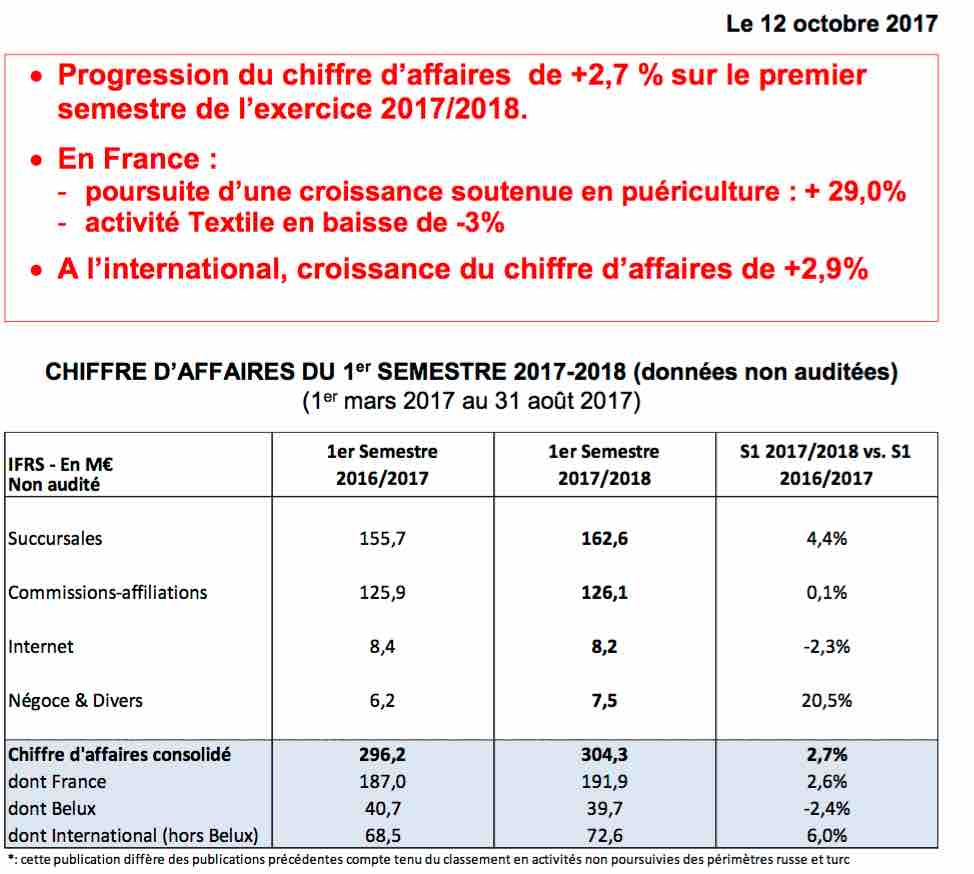

Comme anticipé dans mes messages précédent, gros coup d'arrêt de la croissance et recentrage d'activité en cours. On gagne uniquement du CA en ajoutant de la surface...

http://www.orchestra-kazibao.com/wp-content/uploads/2017/10/2017-10-12-Chiffre-daffaires-Premier-Semestre-2017-2018-ORCHESTRA.pdf

Notons que le groupe après la perte annuelle enregistrée et la déconvenue de la fusion avortée a besoin de se "refaire la cerise"... Citons le communiqué : "Le Groupe se concentre sur l’accroissement de sa rentabilité et de son free cash-flow tout en maintenant une croissance modérée réalisée essentiellement en franchise."

.

Comme anticipé dans mes messages précédent, gros coup d'arrêt de la croissance et recentrage d'activité en cours. On gagne uniquement du CA en ajoutant de la surface...

http://www.orchestra-kazibao.com/wp-content/uploads/2017/10/2017-10-12-Chiffre-daffaires-Premier-Semestre-2017-2018-ORCHESTRA.pdf

Notons que le groupe après la perte annuelle enregistrée et la déconvenue de la fusion avortée a besoin de se "refaire la cerise"... Citons le communiqué : "Le Groupe se concentre sur l’accroissement de sa rentabilité et de son free cash-flow tout en maintenant une croissance modérée réalisée essentiellement en franchise."

.

|

Répondre

|

out 5.10 mv de 500 €

|

Répondre

|

Je viens d'en reprendre 550 à 5.58...

|

Répondre

|

Bonjour et merci, je la suivais depuis un petit moment...

Je viens de rentrer une petite ligne de 600 pru 5.45

|

Répondre

|

Point sur l'exercice clos...

Ce constat a été publié le 30 juin 2017.

Le distributeur spécialisé dans les articles de puériculture a en effet vu ses comptes tomber dans le rouge en 2016/2017 à hauteur de -33,6 millions d'euros. L'exercice précédent s'était soldé sur un bénéfice net de 17,7 millions.

Outre une hausse des coûts financiers - ils ont plus que quadruplé à 14,2 millions d'euros - et des coûts exceptionnels de 10,9 millions d'euros, cette dégradation est liée à la baisse de 26% du bénéfice d'exploitation courant sur l'exercice, à 37,4 millions d'euros. Il a représenté 6,2% du chiffre d'affaires du distributeur contre 9% un an plus tôt.

Ce dernier a supporté les frais liés à l'accroissement du parc de magasins d'Orchestra-Prémaman mais aussi l'évolution défavorable du mix produits (montée en puissance de la puériculture, moins margée que le textile), un retard dans la réalisation des gains de marge sur l'activité de centrale d'achats Puériculture et un effet de change eurodollar négatif non répercuté sur les prix de vente dans un contexte de forte intensité concurrentielle.

Ces éléments adverses n'ont pas été compensés par la croissance de 8,7% du chiffre d'affaires annuel d'Orchestra-Prémaman à 608,3 millions. Il a profité de l'augmentation du nombre de mètres carrés sous enseigne Orchestra exploités en succursales et en commission-affiliations et de la forte progression de l'activité Puériculture : + 50% sur l'exercice.

Enfin, en termes de perspectives, Orchestra-Prémaman vise un objectif de marge d'exploitation de 9% à l'horizon 2020. LCM observe que le DG du groupe, Thomas Hamelle, espérait une performance plus solide lors d'un entretien le mois dernier, tablant sur une marge d'exploitation supérieure à 10%.

Dans ce contexte - résultats dégradés et perspectives abaissées - LCM a ramené sa recommandation sur Orchestra-Prémaman d'Achat à Neutre et son objectif de cours de 18,50 à 9 euros. Enfin, LCM doute désormais de la réussite du rapprochement avec Destination Maternity "tant les chantiers sont immenses pour redresser la cible, alors que dans son périmètre actuel le groupe doit encore prouver la validité de son ambitieux modèle de développement."

Ce constat a été publié le 30 juin 2017.

Le distributeur spécialisé dans les articles de puériculture a en effet vu ses comptes tomber dans le rouge en 2016/2017 à hauteur de -33,6 millions d'euros. L'exercice précédent s'était soldé sur un bénéfice net de 17,7 millions.

Outre une hausse des coûts financiers - ils ont plus que quadruplé à 14,2 millions d'euros - et des coûts exceptionnels de 10,9 millions d'euros, cette dégradation est liée à la baisse de 26% du bénéfice d'exploitation courant sur l'exercice, à 37,4 millions d'euros. Il a représenté 6,2% du chiffre d'affaires du distributeur contre 9% un an plus tôt.

Ce dernier a supporté les frais liés à l'accroissement du parc de magasins d'Orchestra-Prémaman mais aussi l'évolution défavorable du mix produits (montée en puissance de la puériculture, moins margée que le textile), un retard dans la réalisation des gains de marge sur l'activité de centrale d'achats Puériculture et un effet de change eurodollar négatif non répercuté sur les prix de vente dans un contexte de forte intensité concurrentielle.

Ces éléments adverses n'ont pas été compensés par la croissance de 8,7% du chiffre d'affaires annuel d'Orchestra-Prémaman à 608,3 millions. Il a profité de l'augmentation du nombre de mètres carrés sous enseigne Orchestra exploités en succursales et en commission-affiliations et de la forte progression de l'activité Puériculture : + 50% sur l'exercice.

Enfin, en termes de perspectives, Orchestra-Prémaman vise un objectif de marge d'exploitation de 9% à l'horizon 2020. LCM observe que le DG du groupe, Thomas Hamelle, espérait une performance plus solide lors d'un entretien le mois dernier, tablant sur une marge d'exploitation supérieure à 10%.

Dans ce contexte - résultats dégradés et perspectives abaissées - LCM a ramené sa recommandation sur Orchestra-Prémaman d'Achat à Neutre et son objectif de cours de 18,50 à 9 euros. Enfin, LCM doute désormais de la réussite du rapprochement avec Destination Maternity "tant les chantiers sont immenses pour redresser la cible, alors que dans son périmètre actuel le groupe doit encore prouver la validité de son ambitieux modèle de développement."

|

Répondre

|

Point sur l'exercice clos...

Ce constat a été publié le 30 juin 2017.

Le distributeur spécialisé dans les articles de puériculture a en effet vu ses comptes tomber dans le rouge en 2016/2017 à hauteur de -33,6 millions d'euros. L'exercice précédent s'était soldé sur un bénéfice net de 17,7 millions.

Outre une hausse des coûts financiers - ils ont plus que quadruplé à 14,2 millions d'euros - et des coûts exceptionnels de 10,9 millions d'euros, cette dégradation est liée à la baisse de 26% du bénéfice d'exploitation courant sur l'exercice, à 37,4 millions d'euros. Il a représenté 6,2% du chiffre d'affaires du distributeur contre 9% un an plus tôt.

Ce dernier a supporté les frais liés à l'accroissement du parc de magasins d'Orchestra-Prémaman mais aussi l'évolution défavorable du mix produits (montée en puissance de la puériculture, moins margée que le textile), un retard dans la réalisation des gains de marge sur l'activité de centrale d'achats Puériculture et un effet de change eurodollar négatif non répercuté sur les prix de vente dans un contexte de forte intensité concurrentielle.

Ces éléments adverses n'ont pas été compensés par la croissance de 8,7% du chiffre d'affaires annuel d'Orchestra-Prémaman à 608,3 millions. Il a profité de l'augmentation du nombre de mètres carrés sous enseigne Orchestra exploités en succursales et en commission-affiliations et de la forte progression de l'activité Puériculture : + 50% sur l'exercice.

Enfin, en termes de perspectives, Orchestra-Prémaman vise un objectif de marge d'exploitation de 9% à l'horizon 2020. LCM observe que le DG du groupe, Thomas Hamelle, espérait une performance plus solide lors d'un entretien le mois dernier, tablant sur une marge d'exploitation supérieure à 10%.

Dans ce contexte - résultats dégradés et perspectives abaissées - LCM a ramené sa recommandation sur Orchestra-Prémaman d'Achat à Neutre et son objectif de cours de 18,50 à 9 euros. Enfin, LCM doute désormais de la réussite du rapprochement avec Destination Maternity "tant les chantiers sont immenses pour redresser la cible, alors que dans son périmètre actuel le groupe doit encore prouver la validité de son ambitieux modèle de développement."

Ce constat a été publié le 30 juin 2017.

Le distributeur spécialisé dans les articles de puériculture a en effet vu ses comptes tomber dans le rouge en 2016/2017 à hauteur de -33,6 millions d'euros. L'exercice précédent s'était soldé sur un bénéfice net de 17,7 millions.

Outre une hausse des coûts financiers - ils ont plus que quadruplé à 14,2 millions d'euros - et des coûts exceptionnels de 10,9 millions d'euros, cette dégradation est liée à la baisse de 26% du bénéfice d'exploitation courant sur l'exercice, à 37,4 millions d'euros. Il a représenté 6,2% du chiffre d'affaires du distributeur contre 9% un an plus tôt.

Ce dernier a supporté les frais liés à l'accroissement du parc de magasins d'Orchestra-Prémaman mais aussi l'évolution défavorable du mix produits (montée en puissance de la puériculture, moins margée que le textile), un retard dans la réalisation des gains de marge sur l'activité de centrale d'achats Puériculture et un effet de change eurodollar négatif non répercuté sur les prix de vente dans un contexte de forte intensité concurrentielle.

Ces éléments adverses n'ont pas été compensés par la croissance de 8,7% du chiffre d'affaires annuel d'Orchestra-Prémaman à 608,3 millions. Il a profité de l'augmentation du nombre de mètres carrés sous enseigne Orchestra exploités en succursales et en commission-affiliations et de la forte progression de l'activité Puériculture : + 50% sur l'exercice.

Enfin, en termes de perspectives, Orchestra-Prémaman vise un objectif de marge d'exploitation de 9% à l'horizon 2020. LCM observe que le DG du groupe, Thomas Hamelle, espérait une performance plus solide lors d'un entretien le mois dernier, tablant sur une marge d'exploitation supérieure à 10%.

Dans ce contexte - résultats dégradés et perspectives abaissées - LCM a ramené sa recommandation sur Orchestra-Prémaman d'Achat à Neutre et son objectif de cours de 18,50 à 9 euros. Enfin, LCM doute désormais de la réussite du rapprochement avec Destination Maternity "tant les chantiers sont immenses pour redresser la cible, alors que dans son périmètre actuel le groupe doit encore prouver la validité de son ambitieux modèle de développement."

|

Répondre

|

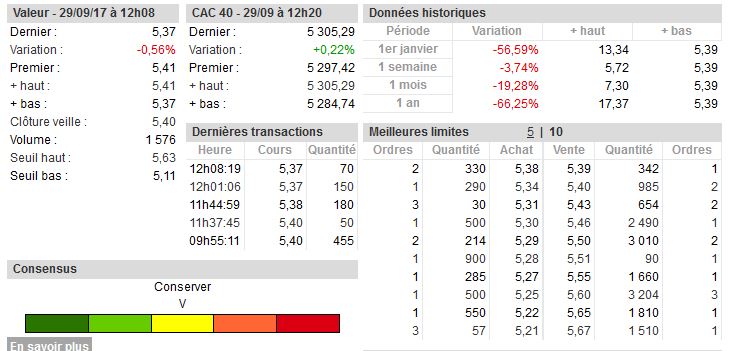

Le carnet d'ordres reste mal engagé et nettement déséquilibré à la vente...

Nouveau plus bas annuel à 5.37. Point vers 12 heures ce jour.

.

Nouveau plus bas annuel à 5.37. Point vers 12 heures ce jour.

.

|

Répondre

|

Forum de discussion Orchestra-Premaman

201801151947 553963 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !