Re:Smcp : de grandes ambitions

Cours temps réel: 2,175 -3,33%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Salut Deckard6

non, j'avais acheté lors de l'introduction en bourse. Je suivais alors son actualité de très près

Dans le cas présent, j'ai acheté et revendu pour des raisons opportunistes, mais je ne suis pas particulièrement l'actualité de cette entreprise. Je n'ai pas d'avis sur le sujet.

Je pense simplement qu'elle grandira avec le temps, mais pour l'instant, elle est graphiquement en tendance baissière MT

Au plaisir

|

Répondre

|

perso tout vendu

rachat à 7 euros demain si ......

|

Répondre

|

1

1

Salut soupeur,

Tiens, je sais pas si tu est au jus. Ca vaut ce que ça vaut. Verdict demain 19 courant pour la dette de l'actionnaire principal de SMCP, à savoir Shandong Ruyi.

9/12/2019. '' ...Plus que Hong Kong, il semblerait que ce soit la crainte d’un retour de papier suite aux difficultés de son actionnaire principal, Shandong Ruyi, qui pèse sur le titre. Le chinois, qui détient 53,7% du capital, a demandé, jeudi 5 décembre, soit à deux semaines d’une échéance obligataire, la suspension de sa notation crédit CCC+ (avec perspective négative) par S&P. Il n'y a pas si longtemps, Shandong Ruyi, que l’on surnomme le « LVMH chinois », avait été rétrogradé à plusieurs reprises par des agences de notation telles que S&P et Moody's. Certains analystes pensent que le problème de la dette de Shandong Ruyi est directement lié à l'achat de marques de luxe, qui ont coûté plus de 40 milliards de yuans au cours de la dernière décennie... ''

Message complété le 18/12/2019 14:59:06 par son auteur.

Sioupeur, pardon

Message complété le 18/12/2019 15:00:38 par son auteur.

En même temps, des agences de notation américaines qui dégradent un groupe chinois....

|

Répondre

|

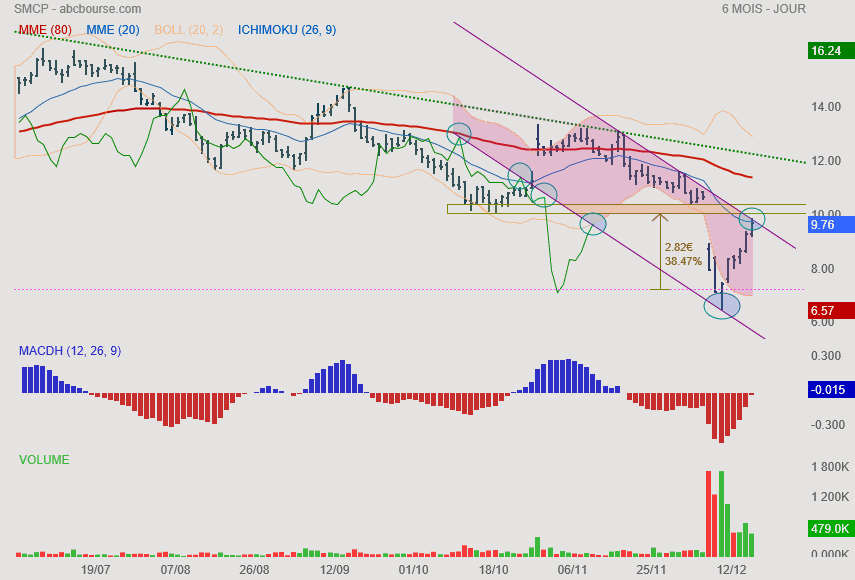

Smcp vient de rejoindre la résistance de l'oblique baissière rose avec une belle progression de 35% en quelques jours

Les signaux d'achat étaient particulièrement probants

Il reste du potentiel, si le cours passe le gap, jusqu'à l'oblique verte pointillée

Les analystes sont très optimistes en tout cas

A+

|

Répondre

|

Bonjour Deckard

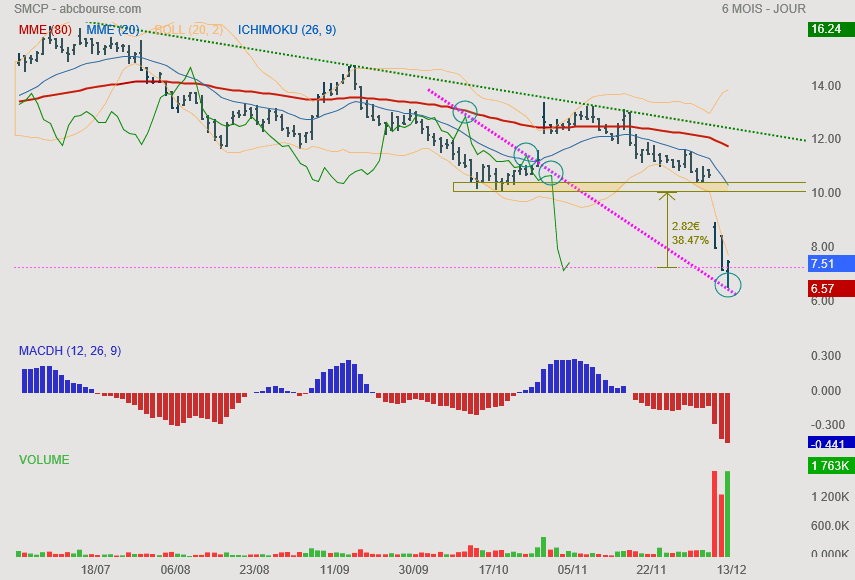

+4% pour réintégrer la boll hebdo, c'est fait aujourd'hui: bien vu !

La valeur a encore du potentiel pour aller plus haut, à mon avis

A+

|

Répondre

|

1

Salut Sioupeur,

4,70 % de hausse à prévoir pour réintégrer la Boll - Hebdo à 8,67.

Sur un cours de 8,28 en temps réel.

|

Répondre

|

comme anticipé, triade + réintégration Boll + volumes importants = rebond technique

La sortie se situe quelque part au niveau de la résistance oblique

A+

|

Répondre

|

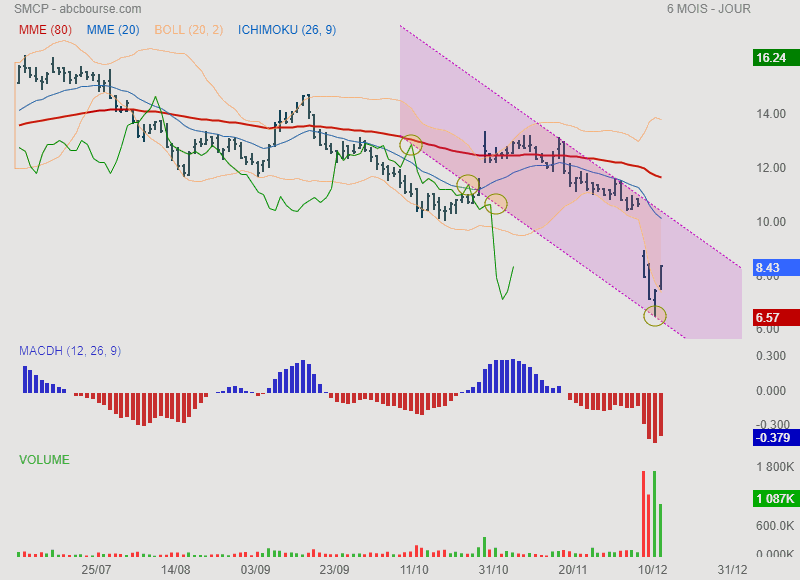

je crois qu'on peut dire que Smcp a été très… secouée après sa dernière publication

-38% en ligne droite depuis le dernier cours, celui d'avant le gap, jusqu'au plus bas de la séquence…

La raison? Une marge d'Ebitda annuelle comprise entre 15.5 et 16% au lieu de 16.9%

Ou peut-être les "inquiétudes" suscitées par l'un de ses actionnaires?

Soyons sérieux

Cette sanction boursière fait penser à toutes les autres dont certaines entreprises ont eu un jour à subir les affres, les affres du "suivisme" incontrôlé, au premier rang desquels on peut citer Valéo, mais bien d'autres aussi, alors que l'on assiste, impuissant, à l'hallali général

Boursièrement parlant, on sort rarement indemne d'un telle curée; le gap est gigantesque, même pour une small, et on peut parier que les 10€ ne seront pas rejoint de sitôt

Toutefois, on se demande si le rebond technique inévitable dans ce genre de situation, n'est pas en préparation à la suite du retournement étonnant de ce jour (plus bas historique, mais finit à +4%!!):

1°) triade en formation: à voir demain..

2°) Boll réintégrée demain?

3°) Volume toujours forts (signe d'intérêt des investisseurs)

Si ces 3 conditions sont respectées, on le saura ce mercredi, alors le signal d'achat pour un swing de CT sera validé avant un nouveau creux futur. En attendant, il y a quelques % à grignoter selon moi (si le signal d'achat est validé). A MT, le retour vers 10€ parait raisonnable

A+

|

Répondre

|

Smcp publie, en toute modestie, "d'excellents résultats 2017, supérieurs aux objectifs" (Source: GlobeNewswire):

¤ CA: +16%

¤ Ebitda: +18.6%

¤ Marge: +0.3 point (16.8%)

¤ FCF: 45.4 M€ (retraité des frais d'introduction en bourse)

¤ Endettement net/Ebitda: 1.9X (= forte diminution)

==> Il s'agit effectivement d'excellents résultats puisque chacun des objectifs communiqué lors de l'introduction en bourse à l'automne dernier est atteint

Perspectives:

¤ 2018: CA: +11 à +13% & marge Ebitda: environ 17%

¤ D'ici 2020: CA +11 à +13% par an & marge: +100 Pdb, c'est-à-dire de 16.5% en 2016 à 17.5% en 2020

¤ Refinancement de la dette obligataire d'ici 2019

¤ Versement de dividendes (2019 ou 2020?)

==> objectifs conservateurs.. J'apprécie la diminution de la dette, même si le RN est impacté ponctuellement cette année. Il y a de bonnes choses à attendre de cette valeur pour les mois à venir, j'en reste convaincu. D'ailleurs le Marché ne s'est pas trompé aujourd'hui en actant une hausse du titre (dans un contexte baissier)

Techniquement, le cours n'a pas retrouvé son niveau d'introduction pour le moment. Ca viendra.

A+

|

Répondre

|

Salut Gars d'Ain,

très bonne initiative, je suis en phase !

A bientôt

|

Répondre

|

su tu l'as pas vu, j'ai commencé une file hier avec graphes...

Je me surveilles pour prendre une louche dans mon PEA 2 afin d'avoir du luxe en sectoriel.

A pluche !

|

Répondre

|

Bonsoir,

Reco: "JP Morgan a rehaussé de 'neutre' à 'surpondérer' sa recommandation sur la valeur avec un objectif de cours porté de 22,50 à 25 euros" (Source: BD)

A+

|

Répondre

|

Bonjour

I°) CA 2017 annuel:

¤ +16% et + 17,5% à taux de change constant

¤ 912 M€ (objectif dépassé)

¤ Poursuite de la forte croissance au quatrième trimestre

¤ Croissance à deux chiffres pour toutes les marques: Sandro = +21%, Maje = +10%, Claudie Pierlot: +16%

II°) Perspectives:

¤ Le Groupe confirme ses prévisions de marge d'EBITDA de 16,5% ainsi que celles concernant les investissements et l'endettement net.

¤ SMCP réalise une performance satisfaisante en janvier

Source: GlobeNewswire

A+

|

Répondre

|

Bonjour,

"La première publication trimestrielle de SMCP depuis son introduction en Bourse fait état d'une hausse des ventes de 17,7% au troisième trimestre à 218 ME (+20% à taux de change constant) ; sur les neuf premiers mois, la progression des ventes ressort à 16,8%, à 657 ME (+17,8% à taux de change constant). (Source: BD, extrait)

Publication de qualité. 657M€ de CA, cela signifie 240M€ à réaliser au 4T. L'objectif de 900M€ annuel devrait être dépassé

Du point de vue des reco: "Société Générale recommande à ses clients de conserver les positions en visant 21,90 euros, tandis qu'HSBC est également à conserver, avec un objectif de cours de 21,50 euros. JP Morgan et Exane BNP Paribas sont neutres, avec une valorisation identique de 22,50 euros"

Pour ma part, je considère qu'on est loin du compte si l'on considère les comparables. Dès lors, il y a des relèvements à attendre en 2018

A+

|

Répondre

|

Je n'ai pas participé trouvant quelques ratios un peu élevés dont la VE/CA à 2 pour le secteur commercial textile , mais les ambitions sont là , effectivement

|

Répondre

|

Bonjour

Sandro-Maje-Claudie Pierlot (Smcp) entre en bourse le 23 octobre, avec négociation des titres dès le 20, au prix de 22€. Succès de l’opération

Dans le cadre de la diversification de mon portefeuille (secteur « Biens de consommation »), j’ai participé à cette introduction sur la base des arguments suivants (Source : Smcp):

¤ positionnement de « pure player retail » : conception de la gamme, maitrise des prix, gestion des points de vente et stocks ; l’entreprise se situe dans le « luxe accessible », c’est-à-dire milieu de gamme (typé Moncler ou Zara)

¤ présence forte à l’international (36 pays dont Europe, E.U, Japon, Chine)

¤ données financières pertinentes : CA et EBE en progression (respectivement +24 et +33% sur 3 ans) ; je n’ai toutefois trouvé le reste des soldes pour le calcul des ratios¤ désendettement

¤ ambitions réalistes : croissance organique (digital, Sandro homme, accessoires), parts de marché en France (Claudie Pierlot) et développement à l’international (Chine, Corée du Sud, Australie, Moyen-Orient, entre autres)

Sur la base du cours d’introduction, la VE s’élève à 2.1 Mds€, soit une VE/EBE 2017 estimé (148.5 M€) de 13.5X, et une décote de « 8% par rapport au ratio moyen affiché par un panel de sociétés comparables (Inditex, Ted Baker, Moncler…) » (Source : Le Revenu) et une VE/CA 2017 estimé (900 M€) de 2.2X

Il était difficile pour moi de trouver une valeur rentable dans un secteur qui affiche une valorisation boursière « raisonnable », tant ce secteur a le vent en poupe depuis le début de l'année

La 1ère journée de « promesses » indique une baisse du cours ; les publications à venir devront confirmer les perspectives

A+

Message complété le 21/10/2017 11:07:02 par son auteur.

Sur la base du cours d’introduction, la VE s’élève à 2.1 Mds€ ==> 2.01 Mds€ (c'est pas tout à fait pareil)

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !