7,5 millions de capitalisation pour 167 millions de chiffre d'affaires..

on frise le ridicule

|

Répondre

|

Pour un risque de perdre 1 tu gagnes 4

Ce type de pari n'est pas courant

|

Répondre

|

vous avez peut-être raison sur le fond concernant cette valeur. C'est votre choix légitime en tout cas

Mais il ne sert à rien d'avoir raison trop tôt, et surtout de se "battre" contre le Marché.

Manifestement, ce dernier ne pense pas comme vous. J'attendrai un dépassement confirmé des résistances obliques avant de m'engager sur une valeur comme celle-ci.

Il y a encore des risques d'y laisser des plumes en l'état actuel des choses, même si la volatilité d'une penny peut ponctuellement vous permettre de gagner un peu. Le rapport risque/rendement parait élevé

A+

|

Répondre

|

La société générale n'a pas assurée mais je maintiens mon pari.

|

Répondre

|

Je ne parle pas d'injustice non plus. Je parle de marché étroit . 2 fonds sortent depuis plusieurs semaines en vendant comme des gorets. On va attendre qu'ils aient épuisé leurs munitions.

|

Répondre

|

Je n'ai pas dit que c'était une idée de trading, je n'ai pas dit qu'elle allait doubler en un mois. Je dis juste qu'elle a une grosse décote qui devrait se corriger sur 2019.

|

Répondre

|

Nous ne sommes pas à l'abri d'une...

Bonne nouvelle...

|

Répondre

|

NB : je pense que leur 4ème axe de développement dans les jeux de réalité virtuelle est une bonne idée, je tenté un petit calcul sur 10 parcs Illucity comme celui de Paris :

Ils peuvent arriver à 20 M€ de chiffre d'affaires et les marges y sont très bonnes (voir presse et site société ) ça peut leur faire gagner 8 ME d'Ebitda par an (pour 15 M€ d'investissements)

Ymagis devrait pouvoir ouvrir ces 10 sites sur une période de 12 à 18 mois ; après s'ils ont un peu plus d'argent frais ils peuvent répéter le modèle dans les pays où Ymagis est implantée.

|

Répondre

|

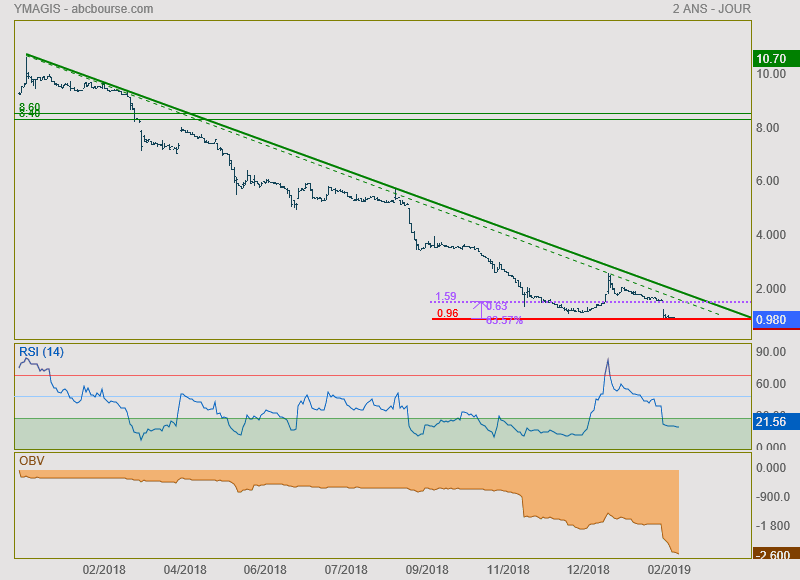

Les sar étant "trop haut",

et le crooisement de la M20 et M50 n'ayant produit aucune réaction positive, je pense pour un retour vers la M20 autour de 1.80 avant une éventuelle reprise ...?...

|

Répondre

|

Il me semblait qu'une valorisation par l'ebitda était un raisonnement relativement construit. C'est un bon moyen pour démontrer une décote .

|

Répondre

|

G déjà vu cet exposé ailleurs,

mais merci d'apporter sur cette valeur un raisonnement CONSTRUIT !

|

Répondre

|

0

0

a voir ?

j observe le titre depuis un moment !

|

Répondre

|

Cours actuel/ Ymagis / 2€

1er Objectif de cours 6,50€

L'effondrement du titre Ymagis fin 2018 tient surtout à l'étroitesse du marché des valeurs moyennes, à l'affolement général qui règne sur ce compartiment depuis 4 mois et au fait que 1 ou 2 fonds se sont mis récemment à vendre « comme des bourrins ».

Avec à peine 20 M€ vous pouvez vous offrir 100% du capital d'Ymagis. Est ce bien sérieux ?

Les équipes et les dirigeants d'Ymagis ont montré leurs grandes qualités. Le parcours de la société est remarquable, elle a su s'internationaliser en a peine 10 ans. Ymagis sait innover, trouver les meilleurs partenaires et positionner son offre toujours comme la meilleure du marché.

La moindre PME se valorise au moins selon un ratio de 5 fois son EBITDA ; chiffre duquel il faut déduire la dette nette.

Ce qui donne pour Ymagis :

EBITDA estimé 2019 = 25 M€

Valorisation hors dette = 5 X 25 = 125 M€

Dette estimée 2019 = 45 M€

Soit une valorisation nette de dette de l'entreprise de 80M€ (125M€ - 45M€ ).

Donc pour 8 millions de titres en circulation, le cours de l'action Ymagis ressort à10€.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !