Vivendi: nette progression des résultats annuels - Page 2

Cours temps réel: 9,90 0,51%| Cours | Graphes | News | Analyses et conseils | Société | Historiques | Vie du titre | Secteur | Forum |

Un point météo, c'est le printemps...

: )

Revenons sur les conseils de l'hiver qui fut rude...

.

|

Répondre

|

C'est la fête, mais encore un peu de patience...

La livraison de la moitié droite du sapin de noël à boules rouges arrive avec retard. Elle figure à droite du graphe et on termine le branchage et les boules rouges qui pendent.

Et oui, vous croyez tout de même pas qu'on allait vous livrer un cadeau sans sapin.

Raaahhhh, ces analystes, ça oublie toujours le protocole... Et aucun d'entre eux est venu nous parler des 3 corbeaux, je serais curieux de savoir combien il en reste dans les rayons de leur officines du vivendi...

.

|

Répondre

|

Faut croire que j'avais un raison sur le fond (voir en posts précédent et notamment en matière de finance)...

La publication annuelle d'hier soir est manifestement pas très digeste :

On enfonce les 28,80 à 28,37 et -3,01%.

Vu la configuration graphique, c'est pas fini à la baisse ! (voir le graphe)

Il suffit de regarder la publication pour voir comme indiqué qu'on va dépouiller Vivendi du bijou qui faisait sa valeur, restera les croûtes. Avec l'Opération de distribution UMG, Bolloré rapatrie au plus près les actifs nets et la plus grosse source de profit pour éviter d'avoir à partager le gâteau. le reste des actionnaire aura les miettes en parts égales bien sûr...

Songer encore pour réaliser cette opération de dépouillement, on va être obligé de faire volter des résolutions spéciales car en principe les entreprises sont à l'abri de ce genre d'opération qui vise ici à appauvrir Vivendi de son principal actif.

Encore au passage, la dette du groupe en 2020 grimpe considérablement et le résultat net ajuste coûte considérablement tout en sachant que c'est UMG qui concentre le principal résultat positif du groupe. Et d'ailleurs dans les publications annuelles à dispositions, on se garde bien de donner les différents résultats des différentes composantes du groupe afin que le troupeau de petits actionnaires suive les décisions...

|

Répondre

|

C'est exactement notre propos avec Tirelire19 depuis l'annonce...

Et pense même que vivendi après la distribution va chuter. comme je l'ai mis en évidence dans mes posts précédents.

UMG est le compartiment qui rapportait le plus, et on a donc déshabillé Paul pour habiller Pierre et Jacques.

ça s'appelle du bonneto : on fait tourner les serviettes et les gens misent pendant d'autres vendent très cher ce qui les vaut pas...

|

Répondre

|

Toute les sociétés liées à la famille Bolloré ont pu profiter de cette hausse soudaine, et maintenant on va digérer et revenir sur des bases plus normales. Entre 26 et 32 euros on revient déjà au milieu sur les 29 euros. Je me demande bien si l'on ne finira pas par retourner jusqu'aux 26 euros avant de rebondir, mais le premier support serait autour des 28 euros.

|

Répondre

|

La MM 200 verte en domination baissière est déjà là.

Et oui, en graphe 10mn /10 jours, ça va vite et donc la MM 200 vient coiffé la baisse et la MM 20 rouge est dernière avec le bonnet d'âne...

Les trois corbeaux d'hier sont bel et bien validés... C'est donc toujours baissier en vue du comblement du gap.

Inutile donc d'acheter ce que l'on a voulu nous refiler très cher.

Attendre des soldes, y'a aura pour tout le monde...

Au passage, beau graphe ! j'en avais pas encore publié un comme ça !

.

|

Répondre

|

On prend une Motrice ou Locomotive , on fait monter les gazs , la vitesse du cours pour passer une résistance de 10 ans , bien sûr suivie de Wagons ( les pigeons à plumer , plus on fait monter le cours plus les pigeons accourent ) quand le cours atteint les 32.35 euros la résistance des 25 dernières années ont décroche la locomotive ; s' en suit la perte de vitesse , les corbeaux et la marche arrière des wagons s' enclenche .

C' est cela un BREAKOUT sauf que là cela va se transformer en un IMMENSE BULL-TRAP

|

Répondre

|

3ème graphe plus précis du jour : Les 3 corbeaux vont faire des dégâts dans les lignes des récents acheteurs du titre...

.

Message complété le 18/02/2021 14:24:12 par son auteur.

On va donc voir si Oddo est si mauvais que cela sur ce coup là, puisque c'est le seul contrarien visiblement et que ses chiffres ont été dénigrés.

Certains devraient avoir du mal à boucher les trous du pommeau de la douche écossaise...

.

|

Répondre

|

Pour confirmer des 3 corbeaux observés dans le post précédent, ça mérite bien une fourchette baissière de long terme basée sur le sommet à 20 ans.

La descente versant "Est" est raide...

Encore merci à Rollier pour son oeil de lynx !

.

|

Répondre

|

Une figure baissière de de 3 corbeaux (ou 3 soldats noirs) est en cours d'achèvement.

Grand merci à Rollier qui est le premier à l'avoir vu !

Très bon signal baissier envoyé par le graphique qui confirme tout le bien qu'il faut penser du niveau de valorisation actuelle.

C'est aussi la parfaite confirmation de ce que j'ai développé des mes posts précédents, notamment concernant la valorisation et de l'art de déshabiller Pierre pour habiller Paul.

Direction le comblement du GAP avec un inédit le comblement du du triple top à la baisse. Comme quoi, tout peut arriver chez Vivendi en terme de surprise.

On ne parlera pas des bonimenteurs âne à listes qui nous abreuvés de cours à 40 euros et +, ce sont les mêmes qui vendaient le papier en stock...

Bref encore une vaste entourloupe démasquée en terme de survalorisation.

.

|

Répondre

|

Voilà donc les analystes, c'est vu, les chiffres c'est vu...

Reste le GRAPHE !!! Eh, oui... Le graphe alors...

Et bien donc ce jour : un magnifique triple top baissier de long terme avec une bougie d'indécision, c'est ballot...

Au passage, pour ceux qui trouvent que les analyses ça sert à rien, il suffit de garder les flèches que j'avais placé lors de ma dernière publication graphique...

Donc, pas bol... A suivre en repli... On comprend mieux pourquoi tant d'énervement chez la analystes à revaloriser l'objectif de cours...

"C'est pour pour mieux de les vendre, mon chéri..." dit le loup...

.

|

Répondre

|

C'est vrai qu'Oddo est mauvais...

ça fait repenser qu'il avait pronostiqué "Europcar : Oddo réduit également son objectif de cours à 0,45 euro, contre 2,20 euros précédemment." et qu'on vient de descendre à 0,307 euros...

Message complété le 15/02/2021 19:29:03 par son auteur.

Et ça tombe bien, j'ai même les graphes qui vont avec...

https://www.abcbourse.com/forums/msg820171_europcar-vers-une-dilution-oddo-degrade-son-opinion

|

Répondre

|

Là c'est pas le gap macron c'est le gap jesus

|

Répondre

|

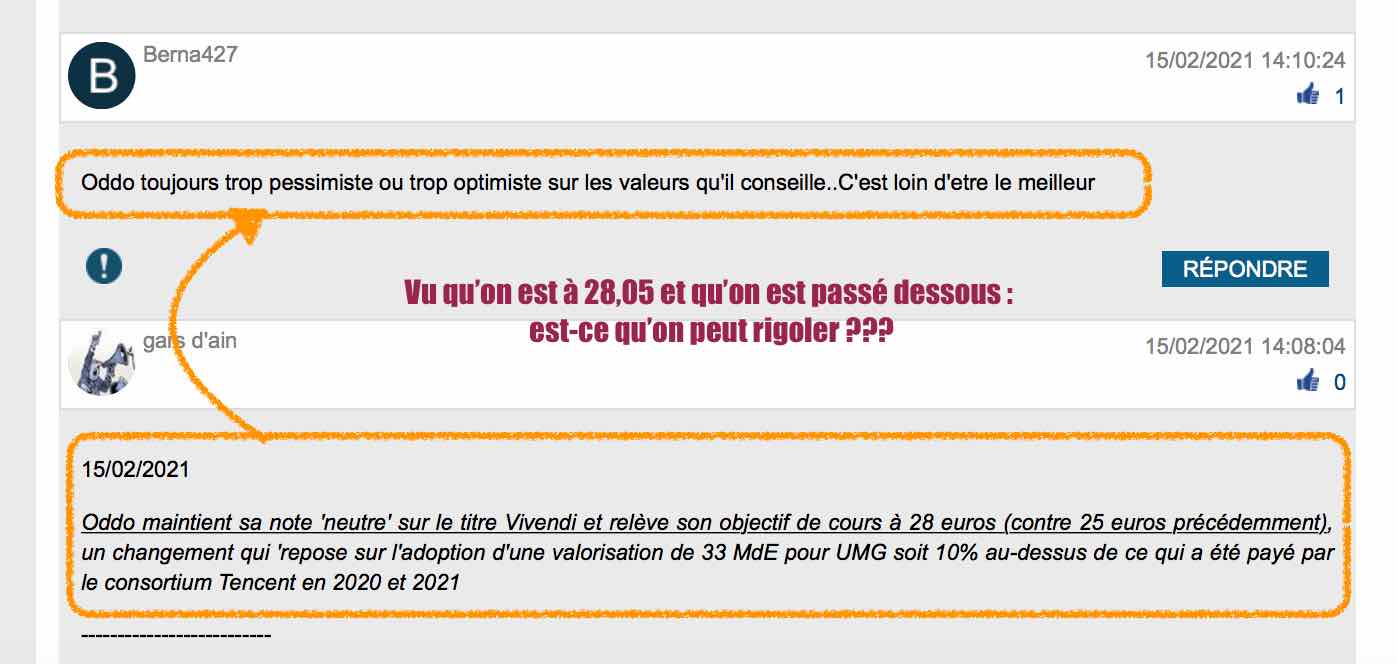

Oddo toujours trop pessimiste ou trop optimiste sur les valeurs qu'il conseille..C'est loin d'etre le meilleur

|

Répondre

|

15/02/2021

Oddo maintient sa note 'neutre' sur le titre Vivendi et relève son objectif de cours à 28 euros (contre 25 euros précédemment), un changement qui 'repose sur l'adoption d'une valorisation de 33 MdE pour UMG soit 10% au-dessus de ce qui a été payé par le consortium Tencent en 2020 et 2021

--------------------------

Voilà qui est certaine plus juste en terme de valorisation par rapport à ce que j'ai étudié comme éléments. Le reste des avis à au dessus de 35 euros est uniquement destiné à faire monter arbitraire la cote sans la moindre base fondamentale explicitée...

|

Répondre

|

15/02/2021 | 13:46

Dans une note de recherche publiée par Richard Eary, le broker UBS conseille de s'intéresser au titre avec une opinion à l'achat. L'objectif de cours continue d'être situé à 36 EUR.

|

Répondre

|

La marché a toujours raison c'est le seul barometre... RV dans 6 mois

|

Répondre

|

Conclusion : les analystes nous prennent pour des cons...

Message complété le 15/02/2021 13:58:40 par son auteur.

Concernant le bilan détaillé disponible d'UMG , il faut aller ici Page 252

https://www.vivendi.com/wp-content/uploads/2020/03/Vivendi-URD-2019-Version-finale.pdf

On trouve la part des immobilisations d'UMG dans VIVENDI, soit 11,344 Millards d'euros dans un total VIVENDI de 34,060 Millards d'euros : soit 33,30% des actifs Vivendi. UMG n'a quasi pas dettes. Donc sur les 14,4 € d'actifs nets par titre de Vivendi au prorata des immobilisations, soit 4,79 euros (33,3 % des actifs nets Vivendi) mais en réalité probablement plus 5,50 à 6,00 euros compte tenu qu'UMG n'a quasi pas dettes (Voir sur Société.com).

Et donc si on enlève la valeur d'UGM, il reste une valeur d'actifs nets pour Vivendi comprise entre 8 et 10 euros d'actifs nets après détachement UMG

.

MAIS.... on se permet d'annoncer des chiffres assez fantaisistes en dizaine de millards sans la moindre base d'une proposition de calcul et encore moins de ratio de valorisation...

Par contre, ici, on a en résultat net 2019 pour UMG : 735 171 300 €

https://www.societe.com/bilan/universal-music-group-sas-493254403201912311.html

Et donc la base de 1 617 Md'e de résultat net pour Vivendi en 2019, représentant 45,46% du résultat net.

|

Répondre

|

J'ai toujours des piles dans ma calculette.

Donc en 2019, l'EBITDA total de vivendi est de 1 526 millions d'euro DONT 1 124 Md'e pour UMG, soit la bagatelle de 73% de l'EBIDTA global de Vivendi.

Et donc je cite "Citi estime que cette décote de holding ampute l'action Vivendi de 4,70 euros actuellement..." : on se fout de notre gueule, non ... En plus, on est déjà au dessus de la décôte...

Il y a donc aucun raison que la contribution au résultat de Vivendi ne soit pas du même ordre surtout que les autres véhicules d'investissement de Vivendi sont nettement rentables.

Pour 2019, par pôle d'activités, on a :

• UMG : EBITDA à 16,31% du CA annuel

• Canal + : EBITDA à 8,18% du CA annuel

• Havas : EBITDA à 9,46 % du CA annuel

• Editis : EBITDA à 7,57 % du CA annuel

• Gameloft : EBITDA à -10,81 % du CA annuel

• Vivendi Village : EBITDA à -11,34 % du CA annuel

• Nouvelles initiatives : EBITDA à -95,77 % du CA annuel

Sans oublier une soustraction de -95 Md'e pour le Corporate Groupe

Si on réduit la participation de Vivendi dans UMG à 20%, on va faire du résultat avec quoi, donc ?

Le seul intérêt à distribuer les titres est de concentrer le bénéfice vers un actionnaire direct qui l'était de manière indirect et le plus avantagé est donc celui qui en détiendra le plus de titres.

A l'issue de la distribution des titres UMG aux actionnaires, 27,06 % du résultat d'UMG va aller directement dans la caisse de Bolloré SE sans passer par la case "Moyenne à la baisse et dilution du bénéfice dans Vivendi". Au final, Bolloré SE va (juste) devenir l'actionnaire majoritaire d'UMG au détriment de Vivendi qui est déjà l'actionnaire majoritaire.

Et quant à 2021, on pourra donc compter sur la case "Spéculation risquée" pour alimenter les newspapers au détriment de la réalité des chiffres comptables.

Ce que l'on ne dit pas, c'est que Vivendi en l'état actuel, amputé d'UMG risque fort d'être surcoté et qu'au final, on aura eu un droit à un bon tour de passe-pass e car visiblement, on va pas se rendre pour l'instant que ce qui va rester risque d'être surcoté....

Je me place du point de vue du PER, il y même surcote :

• BNPA estimé 2020 : 1,01€ et au cours 30 €, le PER est de 29,70

• BNPA estimé 2021: 1,14€ et au cours 30 €, le PER est de 26,31

il y a plein de grands groupe sous-coté par rapport aux actifs nets, et qui pourtant ont un cours d'action au dessous. Là en plus, les actifs nets 2020 sont déjà coté à plus du double....

|

Répondre

|

les analystes affichent des valorisations plus élevées : 44 milliards d’euros pour JPMorgan, entre 35 et 40 milliards pour UBS…

Pour JPMorgan, les annonces du week-end vont réduire substantiellement la décote de 16 euros par action - soit 60% de son cours de Bourse de vendredi - entre le niveau actuel du titre et une valorisation prudente par la somme des parties. Sur la base d'une valorisation comprise entre 35 et 40 milliards d'euros pour UMG, la distribution de 60% du capital représente entre 19 et 21 euros par action, selon UBS.

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !