Pour rappel :

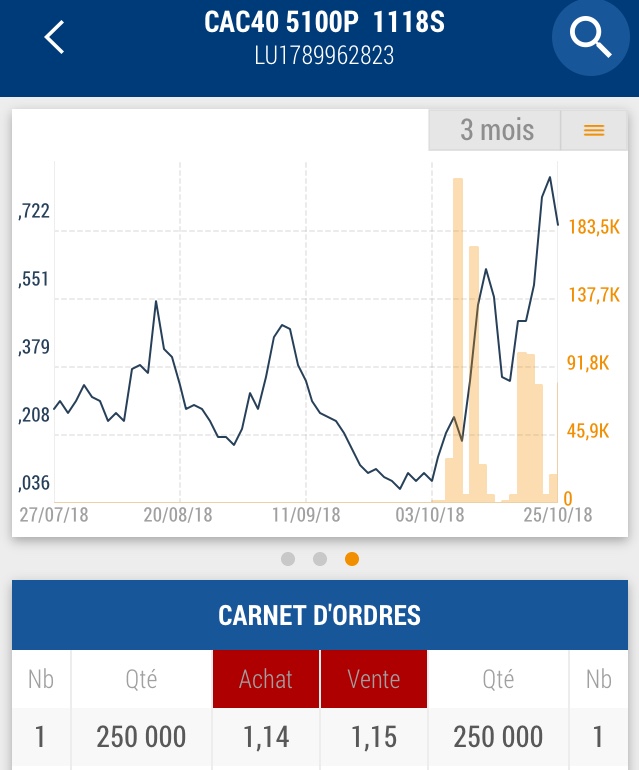

Exemple ci-joint, put avec valeur point bas à 0.07€ et point haut à 1.10€ sachant le cac pas au pous bas à ce moment la photo etant prise le 26 octobre. Imaginez ce type d’option le 21 decembre :)

|

Répondre

|

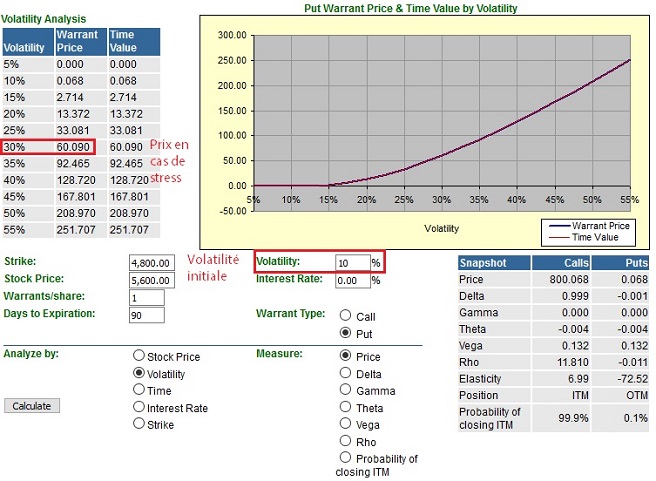

Maintenant, si on reste à 5600 mais que demain la volatilité monte de 10 à 30.

Votre produit passe à 60 soit une multiplication theorique du gain par ... la banque coule quand même

La volatilité monte quand les cours du sous jacent descendent

Ma question est la suivante : quel est votre gain maintenant si le cours passe à 4600 et que la volatilité en plus monte à 30 ?

Nouvelle question : Au vu du coût dérisoire en ce moment, vous croyez que ça coute quoi aux gérants de se couvrir en ce moment où personne veut d'option ?

Même pour vous, aller vous vendez 5 / 2 voir 1 % de votre patrimoine et vous tendez votre chance, prenez même un strike plus cours disons 4800 ou une échéance plus longue, disons decembre 2019.

Même en faisant ça le x2x3 est facile à obtenir.

Humble avis !

Perso j'essaye de rassembler (péniblement) 1000€ que je vais tenter sur un warrant dans les 60 jours qui approchent

|

Répondre

|

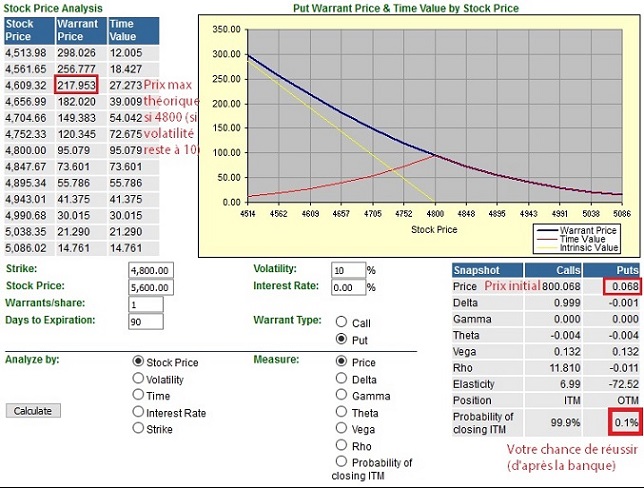

Voici le scénario théorique :

On achete un warrant PUT vendredi 26 avril objectif 4600 avec un cac à 5600

L'expiration est dans 90 jours donc 26/07

Le prix de l'option est de 0.068 €

Si on atteint 4600 demain, on est à 217 € soit une multiplication theorique du gain de ... la banque coule

Mais même si on l'atteint dans disons 65 jours, la banque aura très très mal (vous ferez du x20) en considérant que la volatilité reste à celle d'aujourd'hui (c'est à dire 10)

La probabilité que votre scenario réussisse dans les 90 jours est de 0.01%

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !