ALTRAN : OPA de Cap Gémini à 14 - Page 5

Cours temps réel: 14,77 -0,87%| Cours | Graphes | News | Analyses et conseils | Historiques | Vie du titre | Forum |

A 14€ , les ventes à découvert représentent plus de 300 m€ dont 63 millions d'euros de pertes sur le seul écart entre le cours du jour et l'OPA . Qui dit mieux , à 15€ par ex ....

Modalités de l'OPA en rappel

https://ml-eu.globenewswire.com/Resource/Download/4249a08a-0d27-43aa-877b-de95036e04d9

|

Répondre

|

Ne pas oublier Maurice Tchenio est un actionnaire de toupargel en difficultés...

Et qu'il avait acheté pleinde titres altran, lui et APAX PARTNERS SA (PERSONNE MORALE Liée à MAURICE TCHENIO)

MAURICE TCHENIO , ADMINISTRATEUR

Acquisition : 3,477,676 € • 411,000 titres le 2018-11-09

Et APAX est le véhicule d'investissement d'Altamir....

Demain donc : ça pourrait bouger aussi ailleurs...

Message complété le 24/06/2019 22:18:47 par son auteur.

Les achats sont en bas de page....

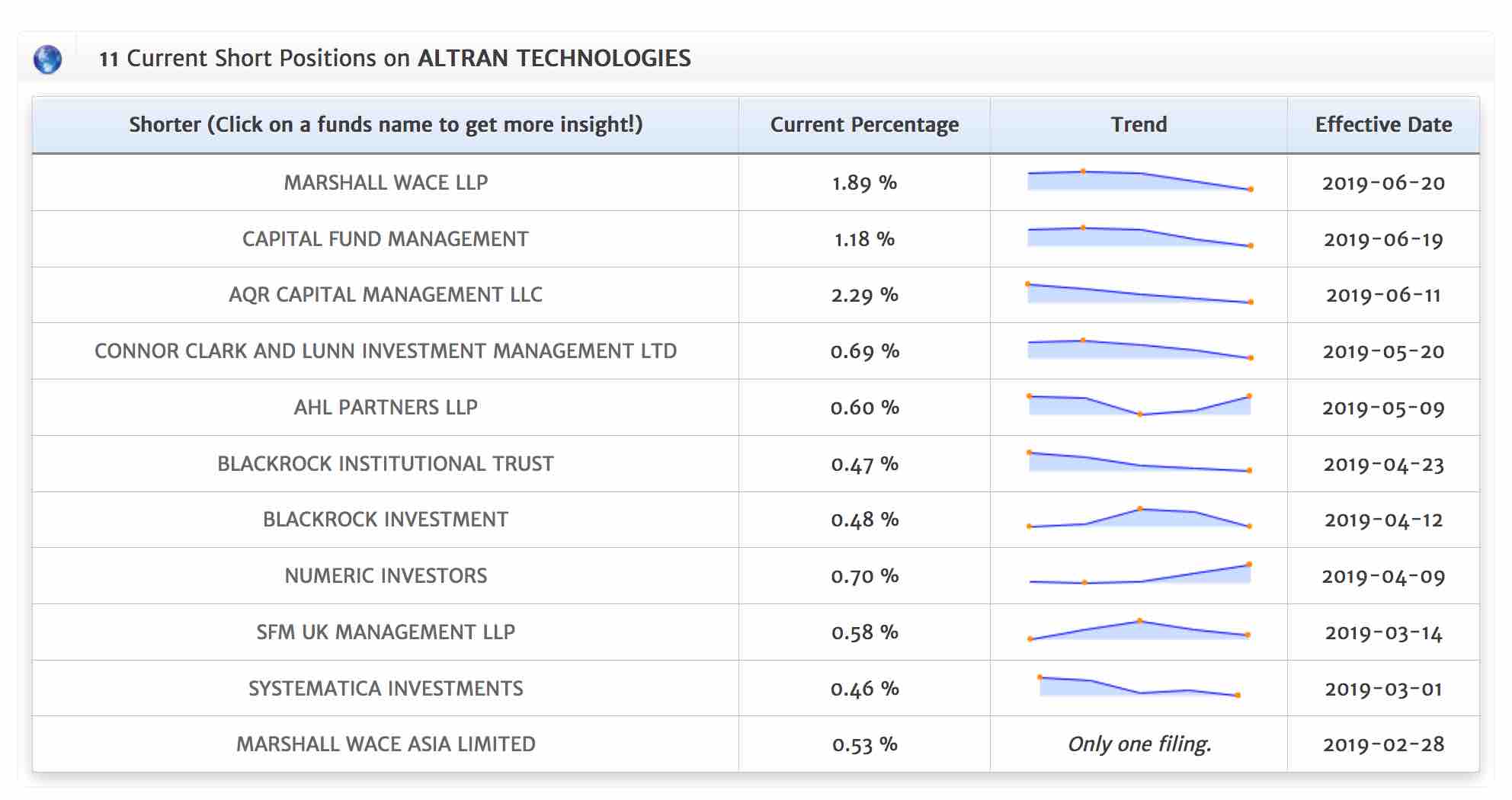

http://www.shortics.com/altran%20technologies

|

Répondre

|

Les shorts vont peut-etre nous réserver demain une bonne surprise...

Et il devrait y avoir guerre des prix à la hausse car certains devrait acheter les plus de 9% de vadeurs à rechater pour monter les enchères. Enfin, c'est ce que je pense...

On est dans du rarement vu : presque 10% de short à l'annonce d'une OPA qui majore le prix de 22%. c'est la dynamite haussière ou je ne m'y connais pas...

|

Répondre

|

Certes , mais avec une relution attendue de 25% en 3 ans , la dilution passée sera totalement absorbée par l'augmentation des résultats , comme cela était déjà annoncé par Altran seul lors de son acquisition américaine .... que les analystes n'ont pas voulu totalement intégrer

|

Répondre

|

Oui, Cri74...

Mais n'oublie pas qu'il y a eu l'augmentation de capital dilutive...

|

Répondre

|

Pas si cher payé Gars d'Ain

On était à plus de 16€ fin 2017 alors qu' Altran s'est renforcée depuis dans des métiers très porteurs à la croissance plus importante que ses activités historiques , qui plus est en améliorant les marges .

Cap Gémini en a décelé les atouts ..... et sans doute d'autres aussi , profitant de la décote et de ses liens sectoriels

|

Répondre

|

Noté que ça devrait faire très mal aux short aux bermudas !

Il y a juste la bagatelle de "25,367,984 Shares Currently Shorted" affiché chez "Shortics.com", soit 9.87%

http://www.shortics.com/altran%20technologies

Demain, c'est l'ascenseur direct : elle pourrait griller les 14 euros si les chiffres sont justes...

Regardrez le tableau : il affiche le dernier couillon de service. On tient une belle revanche sur ceux qui ont massacrés le titre...

Elle pourrait faire une reprise à la "Rallye" !...

.

Message complété le 24/06/2019 19:51:28 par son auteur.

Transaction du jour : 0,18% du capital... ça promet ! Chaud devant demain !

....

|

Répondre

|

Après, il faut pas s’attendre à des miracles, beaucoup vendrons la valeur temps et l’incertitudes (peu probable que ça échoue AMHA vu le prix). Entre +0,5% et +2% c’est jouable, à condition que les frais d’ordres ne mangent pas ta marge, le retrait étant probablement sans frais chez ton broker.

Message complété le 24/06/2019 19:58:25 par son auteur.

Ou plus, vu les stats postées par gars d’ain

|

Répondre

|

Oh... Comme c'est étonnant de voir que les maîtres à penser de la bousorama contrée ne l'ont pas vu venir celle-ci...

En même temps à force de tenter de vendre du verre à cul de lampe pour du cristal de Baccarat, y'ont forcement été accaparés par d'autres OPA plus values plus alléchantes et sûrement que la boule a eu quelques défaillance mineures....

mineur, c'est bien le mot : ça vous creuse un trou pour un terril de perte...

Forcement, on peut pas leur en vouloir...

; )

Message complété le 24/06/2019 19:38:33 par son auteur.

CRI74, c'est pas mal payé quand même ...

Même si on a fait le boulot avec la souscription à l'augmentation de capital.

|

Répondre

|

J'espère vivement une surenchère pour bien enfoncer les tueurs d'entreprises , petits joueurs invétérés autant qu'écervelés

|

Répondre

|

|

Répondre

|

Les synergies commerciales devraient générer un CA annuel additionnel de 200 à 350 millions d'euros et les synergies de coûts et de modèles opérationnels sont estimées entre 70 et 100 millions d'euros avant impôts en année pleine , l'ensemble à horizon de 3 ans .

Le mariage , rare dans ce domaine , apparaît sous des auspices particulièrement fastes qui pourraient bien susciter d'autres envieux .

Au moins , les fonds vautours, vadeurs en tous genres et autres pitoyables gérants ayant massacré Altran sous de fausses affirmations devront payer le prix fort , ce dont on ne peut que se réjouir

Actionnaire

|

Répondre

|

https://ml-eu.globenewswire.com/Resource/Download/4249a08a-0d27-43aa-877b-de95036e04d9

Belle opportunité pour les deux sociétés afin de renforcer le leadership mondial .

|

Répondre

|

Forum de discussion Altran Techn.

201906242350 701185 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !