Futures WTI : on prend l'eau !...

Cours temps réel: 83,77 1,16%| Cours | Graphes | News | Analyses et conseils | Cotations des matières premières | Historiques | Forum |

Il faut une première fois : cours du baril de pétrole en dollars = -36.10 $

|

Répondre

|

Thanks !

|

Répondre

|

Et je le redis la : dans les faits les producteurs vont brûler le pétrole qui va sortir en trop plein

Non mais faut vraiment prendre conscience de la chose

|

Répondre

|

|

Répondre

|

@gars d'ain : c'est "un" future et non "une". En référence à "un contrat future"

|

Répondre

|

Tu vois ça ou ? Met le lien

|

Répondre

|

ça continue pour la future de Juin

-3,62 $ et donc -14,46%

|

Répondre

|

La future de JUIN 2020 prend une grosse baffe !

On accentue la baisse.

-2,91 $ et donc -11,63%

A cette vitesse, ça va aller vite....

|

Répondre

|

Les volumes de Juin, juillet et aout augmentent rapidement...

Même mai !

Et juin 2020 dévisse de -2,78 à -11,11%

.

|

Répondre

|

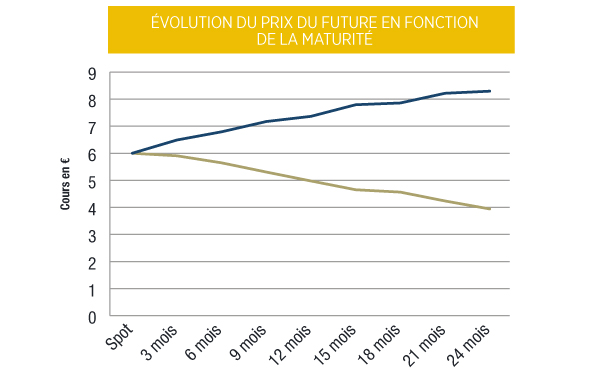

Quelques explications utiles de termes que je viens de découvrir...

Contango et Backwardation

Article tiré du magazine Strike 179 / Avril 2017

Ces termes décrivent des situations où le prix d’un actif pour une livraison dans le futur est :

• plus élevé (Contango)

• ou plus faible (Backwardation) que le prix pour ce même actif livrable immédiatement.

Ces situations sont courantes sur les marchés des Futures (contrats à terme) où sont notamment échangés le pétrole ou les matières premières à un prix fixé au moment de la transaction pour une livraison à une date postérieure.

Une situation Contango est souvent considérée comme étant l’état normal du marché. En effet, un actif non périssable comme un baril de pétrole a un coût de portage, ces coûts incluent les frais de stockage ainsi que le coût de financement de l’achat de ce baril.

Par conséquent, le prix d’un baril de pétrole livrable dans 1 an doit prendre en compte ce coût de portage par rapport à celui livrable immédiatement.

Si jamais cet écart est supérieur à ce simple coût alors une stratégie mise en place par les traders est de combiner l’achat immédiat de pétrole avec la vente d’un Future de maturité lointaine et de stocker ces barils jusqu’à cette livraison future.

Ce type de stratégie a été très largement mise en place au début de l’année 2016 lorsque l’écart entre le Brent livrable immédiatement et livrable dans 1 an a atteint 10 dollars.

A l’inverse, une situation de Backwardation peut se produire notamment lorsque l’offre n’est pas assez importante pour combler les besoins immédiats de l’industrie. Par conséquent, beaucoup d’acteurs de marché privilégient une livraison immédiate de l’actif pour couvrir leurs besoins plutôt qu’une livraison future, trop incertaine. Cette situation est fréquente pour les actifs périssables dont la production est soumise à une saisonnalité mais peut aussi arriver en ce qui concerne le pétrole. Ainsi, le WTI était en situation de Backwardation à la fin de l’année 2014.

.

|

Répondre

|

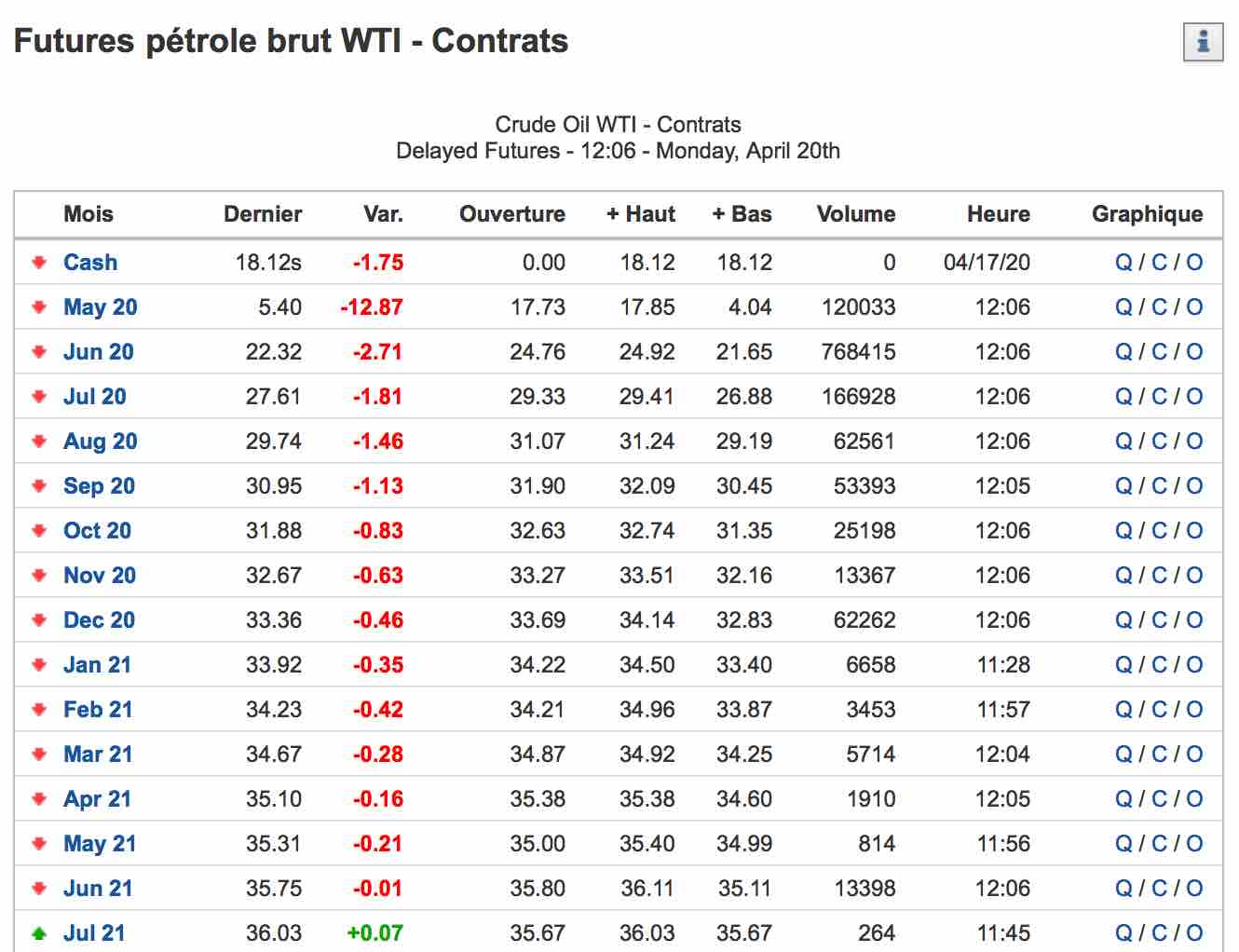

Précision importante sur la colonne "variation" des futures : le chiffre en rouge ou en vert est en $.

Donc -2,28 $ actuellement sur l'échéance de juin, ça fait du -9,11%.

|

Répondre

|

Futures : données historiques sur 1 mois en glissement arrière.

.

|

Répondre

|

Merci au Webmaster, pour l'aide et les informations...

|

Répondre

|

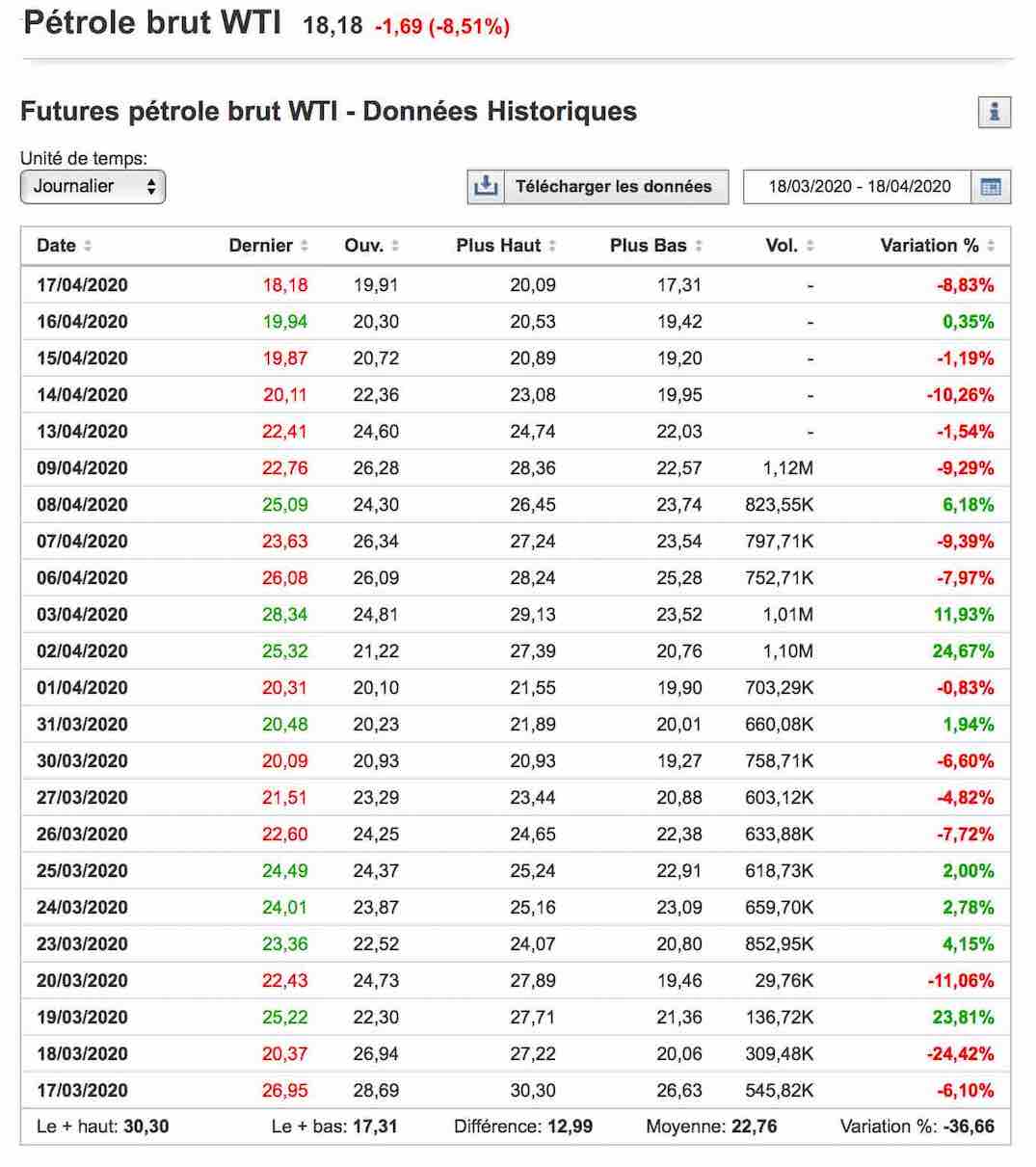

Avec un baril WTI vers 11 $ et une côte supérieure à -35%, la situation est très tendue.

En cause : la saturation des capacités de stockage et la réduction de demande des raffineries

L'échéance de JUIN se dégrade nettement aujourd'hui dans le sillage de l'écroulement des prix.

Tout le calendrier prend une claque à la baisse à court et moyen terme (< Décembre 2021).

Juillet pourrait voir des positions de juin roulées et donc la dégradation baissière pourrait perdurer.

Pour l'instant, selon le journal "Investir" de ce vendredi, l'AIE fait un pari haussier de reprise importante de la demande au troisième trimestre 2020 : ce pari qualifié "d'hasardeux" par la rédaction...

.

|

Répondre

|

Forum de discussion Petrole WTI (baril en $)

202004202129 770823 Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !