La politique monétaire est un art difficile

Actualité publiée le 23/09/22 08:52

| Cours | Graphes | News | Analyses et conseils | Composition CAC 40 | Historiques | Forum |

Depuis le colloque économique de Jackson Hole fin août, tout paraît s’accélérer : les décisions et les commentaires hawkish (agressifs) laissent l’impression que les banques centrales tentent une blitzkrieg (une « guerre éclair ») contre l’inflation. Les conséquences ont été jusqu’à présent une nette baisse des actions et une violente remontée des rendements obligataires, en particulier sur la partie courte. Jusqu’où ces mouvements vont-ils amener les marchés financiers ?

En guise de prélude

La Riksbank a ouvert cette semaine chargée de réunions de politique monétaire en augmentant son taux directeur de 100 pb à 1,75 % le 20 septembre. Cette hausse est plus forte qu’anticipée et a été accompagnée de commentaires et de prévisions laissant entendre que la banque centrale de Suède a opté pour une remontée rapide pour éviter d’avoir à remonter, plus tard, beaucoup plus. Le taux terminal suggéré par les prévisions officielles est estimé à 2,50 %, soit nettement sous celui envisagé par les marchés (3,60 %).

Dans un discours prononcé à Francfort le 20 septembre, Christine Lagarde a déclaré que la politique monétaire doit éviter que les écarts entre l’inflation constatée et l’objectif de la BCE ne deviennent permanents. Sa conclusion est sans appel : « en cas de signes d’un risque de désancrage des anticipations d’inflation du fait d’un niveau élevé d’inflation, le taux directeur compatible avec notre objectif sera restrictif ». La présidente de la BCE a ajouté que « les anticipations d’inflation restent relativement bien ancrées selon plusieurs mesures. Mais il ne serait pour autant pas raisonnable de considérer cette situation comme acquise ». La nouvelle accélération des prix à la production en Allemagne (+7,9 % par rapport à juillet, +45,8 % en glissement annuel) justifie cette prudence.

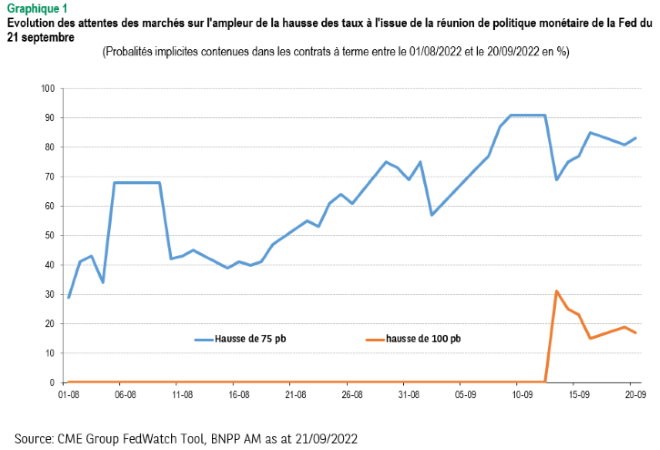

Le plat de résistance

La réunion du FOMC (Federal open market committee) s’est conclue le 21 septembre par une hausse de 75 pb du taux objectif des fonds fédéraux porté dans l’intervalle [3,00 % – 3,25 %]. Cette décision était largement anticipée par les économistes comme par les marchés depuis la publication le 13 septembre d’une inflation supérieure aux attentes.

Lors de la conférence de presse qui a suivi l’annonce, le Président de la Réserve fédérale américaine (Fed) a précisé que le message n’avait pas changé depuis Jackson Hole : au sein de son double mandat, la Fed se concentre à l’heure actuelle sur l’inflation et les dommages éventuels sur la croissance et l’emploi ne l’arrêteront pas. Après trois hausses consécutives de 75 pb, la Fed cherche à présent à convaincre les investisseurs qu’elle pourra revenir à un rythme un peu moins soutenu de remontée sans pour autant commencer à baisser aussi rapidement qu’anticipé par les marchés. La communication en la matière est délicate mais le fait que les marchés à terme sur les fonds fédéraux anticipent un point haut à 4,60 % en mars et une baisse moins rapide par la suite peut vouloir dire que l’exercice a été en partie réussi. Jerome Powell aura d’autres occasions de répéter son discours, qui paraît désormais bien rodé.

Comme Christine Lagarde avant lui, il n’a pas souhaité donner une estimation explicite du taux terminal (c’est-à-dire le taux directeur qui marquera le point haut du cycle de resserrement monétaire) mais les prévisions fournies par l’ensemble des membres du FOMC paraissent suffisamment éloquentes. (lire la suite)

Source : Fibee

© AbcBourse.com. Tous droits réservés

Vous avez aimé cet article ? Partagez-le avec vos amis avec les boutons ci-dessous.

Actualités Cac 40

19/04/24

Armani n'exclut plus une vente de son empire dans le cadre de sa succession

19/04/24

Marché: miné par le Moyen-Orient et les taux américains

19/04/24

CAC40: décroche après la remontée des taux américains

19/04/24

Pluxee bondit grâce au relèvement de ses perspectives

Soyez le premier à réagir à cet article

Pour poster un commentaire, merci de vous identifier.

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !