Peter Thiel, fondateur de Paypal et actionnaire de Facebook annonçait en Mars 2011 que le site de Mark Zuckerberg vaudrait « plus de 150 milliards $ » (source : TheTelegraph) soit le PIB 2010 de l’Algérie. Lou Kerner, qui travaille pour le courtier Wedbush Securities, estime de son côté que « la valorisation de Facebook pourrait atteindre quelques 200 milliards de dollars » (source : Libération) soit le PIB 2010 de l’Irlande ou Israël.

Le renouveau des Dot com

Avant internet, jamais un média n’avait été aussi présent dans notre quotidien. Pour la première fois en 2010, internet a supplanté la télévision : on y consacre en moyenne 13 heures par semaine. On assiste à une frénésie autour de ce qui touche de près ou de loin au Social Networking. De nos jours, donc, chacun veut créer son Facebook (j'entends créer sa société basée sur le modèle de Facebook). Mais qui aurait cru qu'on puisse y voir toute cette agitation ? Cela correspond à ce que Nassim Nicholas Taleb appelle la théorie du Black Swan. C’est lorsqu’un phénomène prend de court les observateurs et dont l’impact est majeur.

Si bien qu’aujourd’hui, les sociétés Techno totalisent 17,4% des emplois salariés dans des villes de la Silicon Valley comme San Francisco (contre 10% en 2005). Du jamais vu depuis 2000, lorsque ce taux culminait à 14,4% ! Désormais, on assiste à un boom des créations de start up. Et les levées de Fonds aux Etats-Unis explosent.

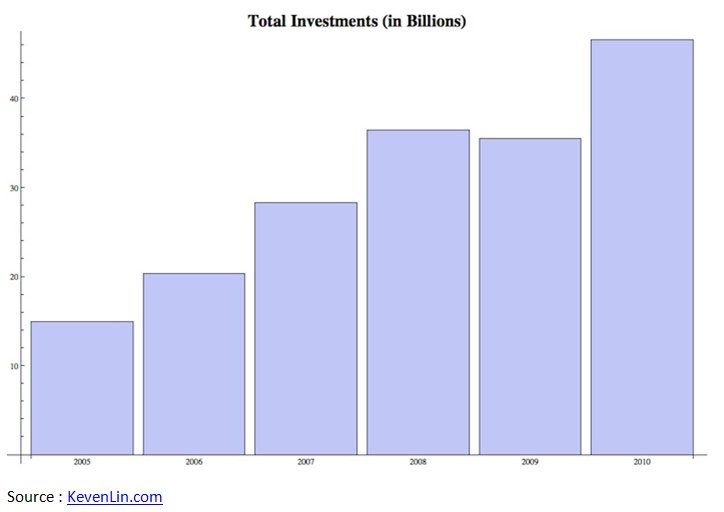

Les investissements dans les startups ont triplé entre 2005 et 2010 :

Le Nombre de sociétés ayant levé plus de 100 000 $ a lui aussi triplé depuis 2005 :

Les réseaux sociaux atteignent des valorisations hors norme

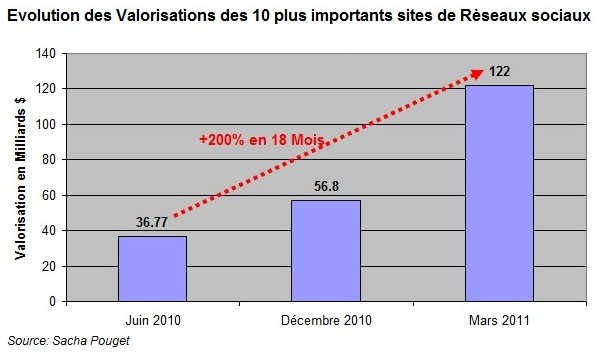

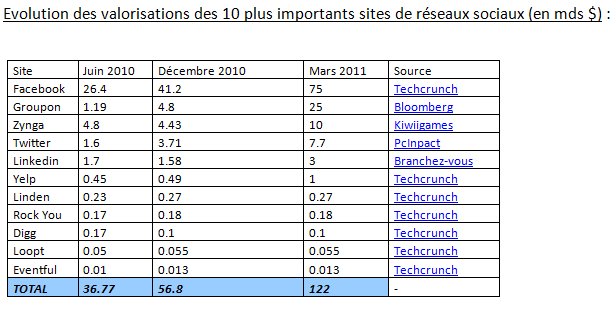

La valorisation des 10 plus importants réseaux sociaux s’est accrue de +65% en valeur entre Juin 2010 et Décembre 2010 (6 mois) et de +145% entre Décembre 2010 et Mars 2011 (3 mois). En 9 mois seulement, entre Juin 2010 et Mars 2011, leur valorisation a été gonflée de plus de 85 milliards $ (+200%) !

Les deux Graphiques et Tableau proposés ci-dessus justifient à eux seuls l'exubérance irrationnelle à laquelle nous assistons. D'autant que ces valorisations sont, comme à l'époque de la bulle Internet, déconnectées de toute réalité économique. C'est tout simplement dément, on marche sur la tête !

Comment ces valorisations sont elles calculées ?

Tout passe par des systèmes d' Enchère. SharesPost, SecondMarket, XChange, NYPPEX ou encore le dernier arrivé XPertFinancial proposent des services pour acquérir des parts d’une société qui n’est pas encore cotée. Il s’agit de sociétés de conseil et de négociation qui sont spécialisées sur le marché secondaire privé. Bien souvent, il faut avoir 1 000 000 $ à investir au minimum ou être vendeur de parts d’un minimum de 200 000 $. Ensuite, dès lors qu'un vendeur veut se séparer de ses parts, les enchères sont lancées.

Ainsi, un vendeur négocie sur les plateformes proposées des titres, parfois pour 1 million $. Mais le dernier cours coté reste celui qui a été négocié pour les 1 million $. C'est ainsi qu'on assiste à une folie spéculative. Le vendeur mettra sur le marché une quantité limitée de titres pour créer un manque de liquidité (sauf pour des investisseurs institutionnels, ou des négociations ont lieu en direct). En face, l'acheteur ramasse les titres et s'acquitte de la somme de ses achats. Il pourra ensuite profiter à nouveau lui aussi de la vente ses parts via des enchères qui ont lieu chaque semaines.

Exemple : Un acheteur souhaite acquérir des parts de la société. Il se connecte au système de négociation. Tout fonctionne par carnet d'ordre, comme sur les marchés organisés. Il fixe le prix d'achat (basé sur le prix de vente). Une fois la transaction réalisée, son compte est débité et il reçoit un certificat de détenteur de titres de la société.

Exemple concret : le Capital de Facebook est composé de 2,5 milliards de titres. Le 14 Janvier, les titres sont négociés à 28,26 $ (contre 22,75 $ le 15 Décembre). Le 21 Mars, un investisseur a acheté 100 000 titres via SharesPost, à un cours de 34 $. La valorisation induite de Facebook que les observateurs retiennent est donc de 85 milliards $ ... alors que le capital négocié n'est que de 0,001% du Capital !

Pour une large part de la communauté financière, ces sociétés sont survalorisées

En Janvier 2011, alors que Facebook venait d’être valorisé 50 milliards $, 69% des 1000 analystes, gérants et traders sondés par Bloomberg pensaient que Facebook était survalorisé. Seuls 10% pensaient que c’est son juste prix. Ce même sondage montrait que 56% des traders européens pensaient que ce niveau de valorisation était « le signal d’une bulle prête à éclater ».

Dernièrement, plusieurs gérants de fonds sont montés au créneau dans le NY Times, comparant l’époque actuelle à celle de 1999. Voir même pire encore au regard des niveaux de valorisation atteints.

Fin Mars 2011, Warren Buffet s’est quant à lui empressé de déconseiller aux investisseurs de miser sur les réseaux sociaux. Certains devraient s’aviser de suivre les conseils de « l'oracle d’Omaha », avant que cette nouvelle folie spéculative ne fasse de nouveaux dégâts.

Le 5 décembre 1996, Alan Greenspan faisait son fameux discours sur " l' exubérance irrationnelle " (alors que la valorisation du Marché s'apprêtait à dépasser le PIB américain). A l'heure ou Facebook et Groupon s'apprêtent à être introduites sur le marché, le marché américain représente 125% du PIB amèricain. Avec leur entrée en bourse, et en tenant compte des dizaines de sites qui devraient suivre leur chemin, il est fort à parier que nous nous dirigeons vers la même situation. Les niveaux de valorisation sont détachés de tous fondamentaux. Comme à l'époque des Dot com, seuls quelques survivants subsisteront. Au risque de faire trembler la planète Finance, avec son lot de promesses non tenues et son arrière-goût de révolution inachevée.

Sacha Pouget