A chaque fois que les Banques centrales interviennent sur les marchés financiers, c'est une aubaine pour les investisseurs. Depuis le mois d'octobre 2011, on assiste à une déferlante d'injections de liquidités sur tous les marchés mondiaux (on parle de 2000 milliards de dollars).

Voici les dessous de cette manipulation, qui met à flot artificiellement toute une économie financière et de permettre aux institutions financières de profiter des largesses et des passe droits des programmes d'apport de liquidité offerts gracieusement par les Banques Centrales.

Le déversement de Liquidités incessant des Banques centrales

Alors que les médias et les commentateurs nous répètent à tout va que les mouvements des marchés financiers répondent à la rationalité des investisseurs, dans les faits on constate qu'un paramètre de taille fait la pluie et le beau temps. C'est la liquidité.

Ce paramètre est indispensable pour permettre aux marchés de fonctionner. Par les temps qui courent, les mouvements sur les marchés sont principalement guidés par les flux de liquidité apportés par les Banques Centrales. Qu'en est-il concrètement dans le monde sur ces dispositifs ?

En Europe, on touche à la fin du "Quantitative Easing" (QE) de 500 milliards d'euros. La BCE nous a d'ores et déjà assuré qu'un autre QE devrait suivre à la fin du mois de Février.

De son côté, l' Angleterre a lancé un programme de plus de 50 milliards de Livres de rachats d'emprunts d'État. Très récemment, la Banque du Japon et la Banque de Chine ont procédé à des opérations exactement similaires.

Ainsi, partout sur la planète Finance, ces liquidités profitent aux actifs "risqués". C'est évidemment ce qui explique en très grande partie le rebond des marchés actions depuis le mois d'octobre.

Du côté des Etats-Unis, il n'y a toujours pas eu de troisième 'Quantitative Easing' (QE3). Les Yankees seraient-ils sur les dents, en manque de liquide ? Et bien non ! Bien au contraire. L'hélicoptère de Ben Bernanke inonde encore et toujours les marchés. Mais allons plus loin, et tentons de voir ce qu'il se passe concrètement et si ce modèle est viable (à force, on croirait à assister à une hausse perpétuelle sur les marchés).

La FED et son POMO arrose la Planète finance

En fait, malgré l'arrêt officiel du Quantitative Easing aux US, la Banque Fédérale américaine (FED) continue d'intervenir et d'injecter massivement des liquidités. Elle le fait par l'intermédiaire de son programme POMO ('Permanent Open Market Operations').

Avec l' Opération Twist, la Fed a mis en place un mécanisme qui consiste à vendre des bons du Trésor à court terme pour en racheter d'autres à plus long terme. Ce programme a été lancé en Septembre 2011 (avec une première application le 3 Octobre) et vise à vendre pendant 1an pour 400 milliards $ de bons du Trésor à maturité 3 ans et moins, pour en racheter un montant équivalent d'une maturité allant de 6 à 30 ans (ce qui revient à acheter de la dette à long terme et à vendre des Bons du Trésor à court terme).

C'est une pratique non conventionnelle, puisque la dernière fois que ce mécanisme a été lancé c'était en 1961. Dès le départ, ce mécanisme faisait débat. Mais les Loups de Wall Street ont fini par bien accueillir ce programme : depuis que ce programme a été lancé, le Nasdaq a bondi de +25% et le Dow Jones a progressé de +20%. En fait, depuis 2008,à chaque fois qu'un QE a été mis en place, les marchés se sont emballés.

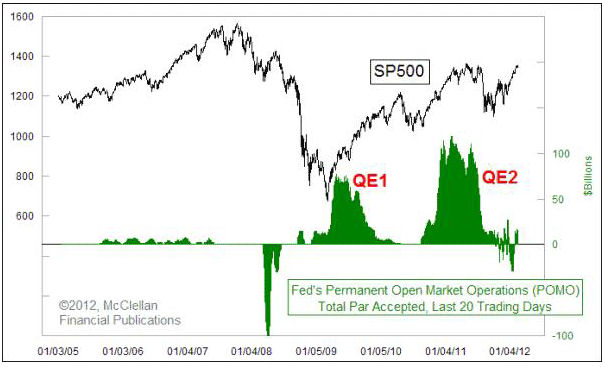

A chaque QE, le marché réagit très positivement :

Tel qu'on peut le voir, l'hélicoptère de Ben Bernanke a un effet très important sur les marchés. En Vert, on trouve les deux programmes de Quantitative Easing initiés par la Fed. On observe ici que les QE soutiennent inexorablement les marchés (en Noir, la courbe de l'Indice S&P 500). Aussi, à chaque fois qu'un QE est stoppé : les marchés glissent dangereusement...

Wall Street est devenu accro aux QE et aux POMO

Depuis que la Fed a déployé tous ses efforts pour injecter de l'argent dans le système bancaire après la débâcle du marché de 2008, les institutions financières de Wall Street et d'Europe ont reçu une bouée de sauvetage. Le premier « Quantitative Easing », ou QE1, a pris fin en avril 2010.

Une fois que ce programme a été stoppé, on a assisté à un assèchement de la Liquidité dès le mois de Mai 2010. On a alors assisté au fameux "Flash Crash" qui a fait perdre au Dow Jones jusqu'à près de 1000 points en une seule séance.

La Fed a donc rapidement mis en place un nouveau Quantitative Easing, le QE2, jusqu'au 30 Juin 2011. La fin de ce programme a été marquée par l'Eté absolument pourri qu'on a connu sur les marchés. : entre le 1er Juillet et le 20 Août 2011, la baisse a été de -15% pour le Dow Jones et de -25% pour le CAC 40.

Lors des QE1 et QE2, les POMOs concernaient des achats de titres du Trésor tout en soulageant les Banques de leurs instruments toxiques (sur les Dettes). Cet argent supplémentaire est allé directement sur les marchés actions, du moins tant que le robinet coulait à flot.

Mais dès qu'un QE était stoppé, le marché a réagi comme un toxico. A chaque fois, il lui fallait un nouveau "shoot". En Septembre 2011, la Fed a donc voulu éviter un QE3 et elle a déployé son Opération Twist de manière à modifier la courbe des rendements des Bons du Trésor par l'achat de la dette à long terme et par la vente de Bons du Trésor à court terme.

Une pratique d'apport de liquidité qui guide la Tendance sur les Marchés

En fait, c'est la New York Federal Reserve Bank qui pilote le POMO. En toute transparence, la Fed de NY publie l'ensemble des données sur ces interventions. Ce qu'il est tout à fait saisissant de constater, c'est que les investisseurs peuvent établir une feuille de route sur leur manière de gérer leurs actifs en se calquant sur le programme POMO. Si bien que les jours de POMO, les traders se frottent les mains !

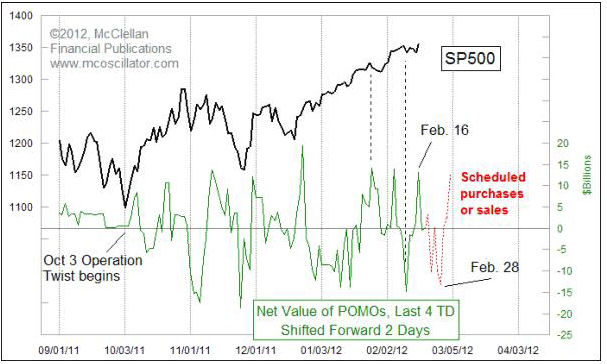

Sur le site de la Fed de NY, on dispose en libre accès d'un calendrier des opérations prévues pour le mois en cours. On y trouve les montants projetés des achats et des ventes qui seront faites dans le cadre de l' Opération Twist.

Toute la communauté financière a donc accès aux programmes de liquidité de la Fed un mois à l'avance. Chacun connaît les apports de liquidité. Très accommodante, cette pratique permet de connaître les flux de Liquidité qui seront déversés. Le but étant ensuite de se positionner à l'Achat lors des Achats Nets, et de shorter (vendre à découvert) lors des Ventes Nettes. Pure spéculation. Mais succès quasi garanti.

En général, les montants sont censés se compenser les uns des autres. Mais le problème vient du fait que les achats et les ventes sont effectuées à des jours différents. Si bien que l' action de la Fed apparaît dans les mouvements sur les marchés boursiers, tel qu'on peut le voir sur le graphique ci-dessous :

La courbe en vert détermine le flux Net de Liquidités. D'une manière générale, on observe qu'à chaque Pic correspond une montée des Indices. Aussi, on observe qu'il est même possible de prédire à quoi ressembleront les prochains mouvements sur les marchés en simulant les prochains programmes de Liquidité (Exemple avec les pointillés en Rouge pour la fin du mois de Février 2012)

Conclusion

On l'a vu, les apports de liquidité des POMO ont très bien fonctionné. Cela a permis d'injecter massivement des Liquidités et de faire monter les marchés Actions. Surtout, les investisseurs ont pu anticiper les mouvements sur les marchés simplement en cochant dans leur calendrier les jours ou les liquidités sont déversée, et donc les séances ou il sera propice de se porter à l'achat d'actifs risqués (comme des actions).

Mais de l'avis même des économistes, ce qui pose problème, c'est que tout est fictif. Toute cette liquidité est créée de manière artificielle. Au mieux, vous maintenez un système. Vous gagnez du temps (payé chèrement et risqué).

Bref, on est dans le colmatage et le Très Court Termisme. Les POMO favorisent avant tout la spéculation (puisqu'ils sont publiés 1 mois à l'avance). Aucune activité économique. Les simulations indiquent qu' une injection de 1 000 milliards $ sur 1 an contribuerait seulement à 0,6 % de croissance du PIB. Sans parler des tensions inflationnistes qui refont surface avec la baisse des taux qu'engendre cette politique.

Désormais, il sera difficile de faire machine arrière. Même si sur le papier le POMO est limité dans le temps, il n'en demeure pas moins que les marchés ne peuvent plus s'en passer. On semble être assis sur une manne perpétuelle. Jusqu'à quand tout cela pourra-t-il tenir ?

Sacha Pouget

www.sachapouget.com