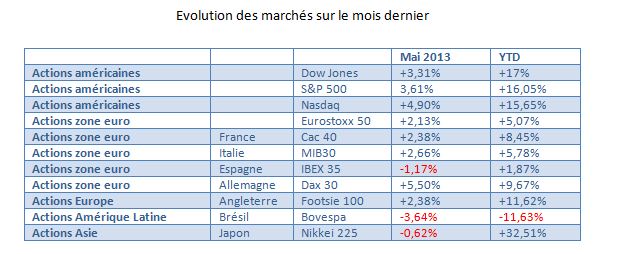

Le vieil adage « sell in may and go away », qui a particulièrement bien fonctionné les trois années précédentes (-8,1% en mai 2012, -5% en mai 2011 et -7,35% en mai 2010 sur l’Eurostoxx50), ne s’est donc pas réalisé au cours du mois dernier, puisque les indices actions mondiaux ont fini le mois dans le vert.

Nous pouvons cependant remarquer la consolidation et la forte hausse de la volatilité du Nikkei, mais la progression reste tout de même de plus de 30% depuis le début de l’année... Il est également intéressant de noter la progression de l’indice de Shangai (Shangai Composite de plus de 5%) au cours du mois passé, ce qui permet à cet indice d’être positif sur l’année, en dépit des mauvaises nouvelles économiques persistantes en provenance de Pékin.

La progression des marchés actions a ainsi été quelque peu ralentie en fin de mois par le discours de Ben Bernanke le 21 mai dernier, son message étant de préparer les investisseurs à une baisse – progressive – de la stimulation monétaire de la part de la banque centrale américaine. De bonnes nouvelles sur l’économie US seraient-elles un frein à la hausse des marchés actions, à cause d’une banque centrale moins accommodante ? C’est de toute façon inéluctable...

Les marchés, paradoxalement, peuvent ainsi réagir de façon négative à de bonnes nouvelles économiques.

Après des hausses aussi rapides, une correction légère et salutaire est hautement probable. Cette consolidation est d’ailleurs en cours début juin (7% de baisse sur les indices européens, 4% sur les indices américains, et près de 20% sur le marché japonais..).

Est-ce le début d’un mouvement durable de consolidation, voire un début de « bear market », ou une simple pause, permettant aux investisseurs d’initier de nouvelles positions ? Nous penchons pour l’alternative optimiste.

Le fait marquant, à notre avis, et qui marque probablement un retournement durable de tendance est la hausse des taux d’intérêt à long terme, notamment de la dette d’Etat. Bill Gross, probablement le gérant obligataire le plus influent du monde, a ainsi précisé dès la fin avril : « la hausse des marchés de crédit depuis plus de trente ans est désormais terminée ».

La hausse des taux est d’ailleurs assez homogène dans tous les pays. Avec le niveau des taux actuels, 0,3% de hausse est tout à fait substantiel. Ainsi, aux Etats-Unis, les bons du trésor américain ont vu leur taux long passer de leur point bas de 1,4% en avril à plus de 2% actuellement. Paradoxalement, aux Etats-Unis, cette hausse se fait alors que l’inflation est en train de diminuer (ainsi qu’en Europe).

Au Japon, les taux longs remontent avec l’objectif conjoint de la Banque du Japon et du gouvernement japonais d’atteindre une inflation de 2% des 2015.

Aux Etats-Unis, par contre, la croissance semble s’accélérer :

• le marché immobilier renaît (les prix immobiliers ont augmenté de 11% sur

un an),

• le marché du travail (170 000 créations d'emplois en moyenne pour

avril et mai, 7,6% de chômage) s’améliore,

• et la confiance des

consommateurs a atteint en mai son plus haut niveau depuis 5 ans.

La hausse des rendements obligataires s’explique non pas par une hausse de

l’inflation, mais par de meilleures perspectives de croissance.

Cette hausse

de taux brutale sur le long terme est tout à fait significative : depuis 20 ans,

soit 240 mois, seuls 3 mois ont enregistré des reculs plus élevés que ce mois de

mai 2013 ! Mais les taux sont encore très bas… Ainsi en 1994, lors du

resserrement monétaire de la FED, les taux à 10 ans ont progressé de 195 bps

(1,95%) ! (le taux à un an ayant progressé de près de 4%).

Le potentiel de hausse de taux est donc considérable. Les investisseurs, dont beaucoup n’ont connu qu’un environnement de taux bas, sont-ils préparés à une inversion de tendance brutale ?

Cet optimisme sur la croissance se retrouve également sur les marchés actions européens, notamment en termes de rotation sectorielle.

Depuis le début de l’année 2013, les secteurs ayant le mieux performé en Europe étaient des secteurs défensifs, à faible béta (pharmacie, distribution alimentaire et non alimentaire, tourisme). Au mois de mai dernier, ce sont plutôt des valeurs à plus fort béta qui ont tiré les indices européens ou américains (automobiles + 11,5% sur le seul mois de mai et sur l’année, banques et assurances +15% depuis début avril). Le secteur du tourisme et des loisirs continue de surperformer (+7% en mai et + 17% depuis le début de l’année). Cela traduit indéniablement un appétit plus grand des investisseurs pour le risque. Il faudra ainsi probablement délaisser dans un futur proche les secteurs tels que les Télécoms ou les Utilities, secteurs où les entreprises sont très endettées et donc particulièrement sensibles à une hausse des taux.

Les résultats de la politique monétaire agressive de Ben Bernanke commencent à se matérialiser, et génèrent pour le moment une croissance sans inflation, situation « nirvanesque » pour les investisseurs. En outre, la réduction du déficit américain par le fameux « Séquestre » - conséquence du « Fiscal Cliff », la falaise budgétaire ne pèse donc que marginalement sur la croissance américaine et assainit assez rapidement ses finances.

Une plus forte croissance aux Etats-Unis aura donc des impacts sur les taux d’intérêt, car la FED devra infléchir sa politique monétaire. Elle en aura très certainement également pour le Dollar, qui s’apprécie depuis quelques mois face au Yen (+25% en six mois), ou face au Dollar australien (+ 10% en un mois), mais pas encore contre l’Euro, dont le niveau est toujours supérieur à 1,30. Une baisse de l’euro semble donc imminente et serait une excellente nouvelle pour l’économie européenne, dont les gouvernements ne disposent guère plus de marges de manœuvre en terme fiscal. Une sortie du tunnel 1,25 - 1,35 que nous connaissons depuis un mois pourrait se profiler à l’horizon assez rapidement.

Si cette hausse des taux longs n’est que l’anticipation de retour d’une croissance plus forte, durable et auto-entretenue, il s’agit là d’une très bonne nouvelle. Les consolidations sur les marchés actions ne seront que passagères et de faible intensité. Si par contre, il s’agit d’un véritable dégonflement de la bulle obligataire, les placements obligataires et actions seront à proscrire pendant un certain temps. Toutefois, les banques centrales seront particulièrement vigilantes à éviter un tel scénario. C’est pourquoi nous privilégions le premier scénario.

Thierry JABES, Directeur Général - Stratégiste, 360 Asset Managers