S’immuniser contre la dette

Lorsque le robinet du crédit est coupé, on entre alors dans un phénomène de Deleveraging, que j'ai abordé sur ABC Bourse il y a peu ("Bonne résolution en bourse pour 2012 – Eviter les valeurs les plus endettées").

C'est typiquement ce que nous vivons en ce moment, avec le durcissement des conditions de Crédit, une conjoncture économique difficile et l'entrée en vigueur des règles de Bâle III. Au final, on assiste au retour de l’aversion au risque.

Avec les ratios que je vais vous présenter, vous ne gagnerez peut être pas d’argent. Mais vous éviterez certainement d’en perdre ! Il faut dire que par les temps qui courent, mieux vaut chercher à investir dans une société qui présente un bilan sain. Comment sélectionner les titres qui présentent une situation d’endettement sécurisée ?

Investir sur des titres avec un endettement non pénalisant

Comme on le sait tous, une entreprise a besoin de s'endetter pour financer son exploitation. Sur ça, je n'apprends rien à personne. Dans une conjoncture économique normale, lorsque le crédit coule à flot, on estime que l'endettement va permettre de générer des investissements qui vont venir gonfler les résultats les années suivantes.

Tant que l'entreprise est jugée solvable et que les conditions économiques sont réjouissantes, il n'y a aucun problème. La solvabilité étant le fait de pouvoir assurer l'avenir à relativement long terme sans se trouver en défaut de paiement, c'est une Notion essentielle pour les entreprises. C'est aussi la capacité d'une entreprise à répondre à ses échéances financières, à tout moment.

L’emprunt a un coût qui se traduit par des intérêts qu’il est nécessaire de payer. Ce coût est en fonction du risque pris par les entreprises. En effet, en cas de faillite les premiers à être remboursés sont les créanciers, après viennent les actionnaires. Le pourcentage des dettes par rapport à tout ce que possède l’entreprise est donc important car les créanciers se basent sur celui-ci pour fixer le taux de l’emprunt.

Le Debt / Equity ratio (DER)

En analyse financière, le Debt / Equity ratio est le Ratio de structure financière indiquant l'importance des capitaux empruntés dans le financement d'une entreprise.

Appelé en français "ratio des dettes sur capitaux propres", il est employé pour mesurer la solvabilité d'une entreprise. C’est en fait la proportion de dette utilisée par une société pour financer ses actifs.

Il indique le niveau d'accroissement (de la créance) de l'entreprise en comparant ce qui est dû à ce qui est possédé. Il mesure aussi la capacité d'une entreprise à emprunter et rembourser de l'argent.

Il se calcule comme suit :

DER = total des créances (c'est le Passif total donc les dettes) / capitaux propres

Plus le ratio est élevé, plus l'entreprise est endettée. Un ratio inférieur à 0.3 signifie qu'une société est prudente dans sa gestion. Dans les faits, un ratio supérieur à 1 signifie que l'activité de l'entreprise est principalement financée par la dette. Si le ratio est excessivement élevé, il mettra les emprunts en danger de remboursement.

En théorie, par les temps qui courent (Deleveraging), il est préférable que les dettes ne dépassent pas la moitié des capitaux propres, soit un gearing de 0.5. Les analystes estiment qu'un Debt / Equity ratio conduit à un rendement plus élevé, en raison de l'augmentation des risques induits (c'est ce que nous dite le théorème de Modigliani–Miller, Prix Nobel d'Economie de 1985). Il faut donc être attentif à ce qu'une société qui dispose d'un ratio élevé puisse être capable de faire croître ses bénéfices.

Le Gearing

Le Gearing est l'équivalent du Debt / Equity ratio, sauf qu'on ne retient que les Dettes financières.

Il se calcule comme suit :

Gearing = Dette financière nette / capitaux propres

Pour le Gearing comme pour le Debt / Equity ratio, l'utilisation en Benchmark est vraiment la plus appropriée. Parler d'un ratio de 0.3 ou 2 n'a aucun intérêt : il faut comparer ce Ratio avec d'autres entreprises du même secteur, voir avec la moyenen d'un secteur (c'est ce que j'ai choisi de faire juste après). C'est à n'en pas douter la meilleure manière la plus pertinente de jauger de l'endettement d'une entreprise, puisque tous les secteurs n'ont pas les mêmes caractéristiques !

Il est aussi utile de tenter d'expliquer une situation anormale, à savoir lorsque le ratio est supérieur à 1. De ce point de vue, il sera intéressant de regarder l'évolution historique du ratio (sur 5 ans).

Si on constate une montée subite de l'endettement, l'entreprise a procédé à des emprunts (sauf cas improbable de baisse des capitaux propres). Il se peut dans ce cas que la société vienne de contracter une dette pour réaliser une acquisition.

Pour faire baisser ce ratio, la société pourra être amenée à céder des actifs, se séparer de certaines activités. Mais c'est un choix délicat, surtout si l'on est face à un manque d'appétit dans les fusions-acquisitions.

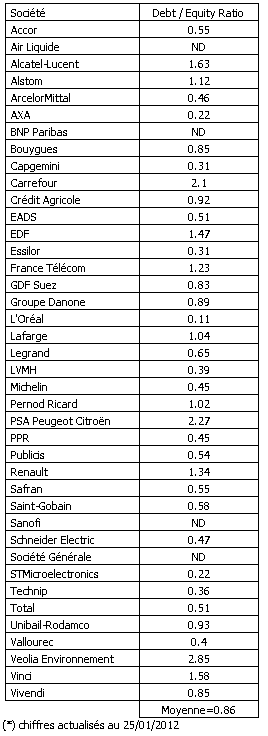

Debt Equity Ratio du CAC 40 (*)

Pour information, sachez que les sociétés du CAC 40 ont un Debt / Equity Ratio moyen de 0.86 (ce qui est bien inférieur au ratio des sociétés américaines).

Commentaires : on observe dans ce tableau que 11 titres qui composent le CAC 40 ont un ratio qui dépasse les 1. Il y a même 3 titres qui ont un ratio qui dépasse les 2.

VEOLIA dispose du ratio le plus important, 2.85. Ceci s’explique par un poids de la dette important, avec une importante stratégie de croissance externe au cours des dernières années. Aujourd’hui, le titre en paie les frais. Il a même dévissé de plus de 60% en 2011 pour cette raison.

CARREFOUR, qui a un Ratio de 2.1, est dans une situation assez similaire. En fait, la société a pâti ces derniers temps d’un manque de croissance de ses résultats. Pour s’en sortir, et après avoir mis en bourse sa participation dans DIA pour lever du Cash, le titre est entrain de procéder à d’importantes cessions d’actifs.

PEUGEOT, avec un Ratio de 2.27, pourrait être perçu comme un titre ayant une dette excessive. Pourtant, historiquement : c’est une activité qui est principalement financée par la dette. Le ratio moyen Debt / Equity du secteur auto est d’ailleurs de 2.59.

Ensuite, on observe aussi que 12 titres ont un Debt / Equity ratio inférieur à 0.50. Pour l’extrême majorité de ces titres, nous avons affaire à des sociétés qui associent la notion de valeur de rendements et de croissance récurrente des bénéfices.

A savoir : il peut arriver que le Debt / Equity ratio ait une valeur négative. C’est ce qu’il se produit lorsque la valeur d'un actif est inférieure au solde de l'emprunt utilisé pour l'achat de cet actif. En ce moment par exemple, c’est le cas du titre BELVEDERE. Cette société a procédé à des rachats financés exclusivement par de la Dette, ce qui l’a mise en très grande difficulté (avec une renégociation de ses créances)... et une baisse de son cours de 70% en 6 mois.

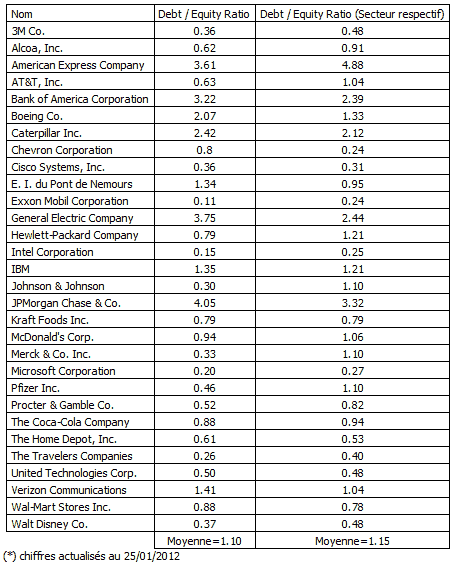

Debt Equity Ratio du Dow Jones (*) :

Du côté des indices américains, il faut savoir que les valeurs du S&P 500 ont un Debt / Equity Ratio moyen de 1.05, ce qui est un niveau assez similaire à celui du Dow Jones ou la moyenne ressort à 1.15 (voir ci-dessous).

Concernant les Grandes valeurs du Nasdaq, les 20 plus grosses Capitalisations boursières ont un Debt / Equity Ratio moyen de 0.35.

Ou trouver les données du Debt / Equity Ratio ?

Pour les valeurs françaises : le calcul de ce ratio sera bientôt proposé sur ABC Bourse. Pour les valeurs internationales : le mieux est d'aller sur le site de Finviz (uniquement pour les valeurs US) dans la partie Screener qui vous permet de comparer plusieurs valeurs entre elles, ou une valeur avec son secteur. Le site Ycharts peut aussi être utile, notamment pour suivre l’évolution du Ratio.

2-Pour les Small Caps

Le Ratio de solvabilité

Ce ratio permet d'estimer la capacité à long terme d'une entreprise à rembourser une dette.

Ratio solvabilité =endettement net (dettes financières - disponibilités et valeurs mobilières de placement) / fonds propres

Le Cash-Flow

Le Cash-Flow (Flux de Trésorerie : c'est la différence entre les recettes et les dépenses d'une société) permet de financer les investissements courants. Le Cash flow est la capacité réelle de l'entreprise à financer ses investissements, et honorer le service de sa dette. Le cash flow comprend le bénéfice et la dotation aux amortissements et aux provisions.

Le Free Cash-Flow

Le Free Cash-Flow (Flux de Trésorerie Disponible ou Autofinancement) est l'argent disponible de l'entreprise. C'est ce qui permet de jauger de sa capacité de remboursement des dettes financières (risque de défaut de paiement), de procéder à ses investissements, distribuer des dividendes ou encore racheter des actions.

Ces deux notions sont assez proches, mais elles sont complémentaires et facilement identifiables pour les petites structures. Les limites, c'est que la majorité des Small Caps ne réalisent pas de profits récurrents. La plupart d'entre elles sont face à un problème de génération de Cash flow, principalement pour les sociétés innovantes qui ont d'importantes dépenses en R&D.

Il se calcule comme suit :

Free Cash Flow = Dette financière Nette / Capitalisation Boursière ou Dette financière Nette = Cash – (dettes Long terme + dettes court terme)

Etant donné que les Small caps sont plus vulnérables en temps de crise (avec le durcissement des conditions de crédit), l'idée est de construire un Ratio qui prenne en compte à la fois la trésorerie disponible d'une entreprise, et ses Dettes. Il s'agit ensuite de les rapporter à la Capitalisation. Cela nous donne le ratio Cash Per Share.

Vous devriez maintenant avoir toutes les ficèles pour naviguer dans les eaux troubles du Deleveraging. Un phénomène qui devrait s'installer. Alors autant tenter de s'immuniser...

Sacha Pouget

www.sachapouget.com

| Les derniers articles de Sacha Pouget |