Très mauvaise nouvelle, ça craint,,,

Message complété le 01/06/2024 00:56:06 par son auteur.

Nouveau concept de village hôtel premium

Pierre et Vacances veut mettre les bouchées doubles. Le leader français des vacances de proximité a inauguré, mercredi 27 mars, à Saint-Cyprien (Pyrénées-Orientales), un nouveau concept de village hôtel premium, ont relevé Les Echos. Dans le golfe du Lion, sur un ancien terrain vague de dix hectares, 79 villas et 72 appartements quatre étoiles ont ainsi été installés. Une façon pour le groupe de monter en gamme et de pouvoir ainsi assurer un futur serein à une entreprise quasi sexagénaire.

Depuis l’arrivée à la tête de Pierre et Vacances de Franck Gervais, en 2021, le groupe a ainsi ajusté son modèle économique. Exit les activités immobilières, davantage mises de côté ; l’entreprise se focalise plutôt désormais sur ses activités touristiques. Si l’on en croit les chiffres dans la dernière publication des résultats annuels, la progression du chiffre d’affaires (+ 3,4%) est essentiellement liée à l’augmentation des prix (+ 6,6% en moyenne). Alors qu’à l’inverse, le nombre de nuits vendues (-3%) et le taux d’occupation (-1,5 point) sont eux en baisse.

Un «déficit de marque»

«Nous avons subi un véritable déficit de marque. Les gens pensaient plus à la pierre qu'aux vacances», analyse ainsi Grégory Sion, le CEO de Pierre et Vacances. «Notre nouvelle obsession est d'avoir une expérience qualitative et de proposer des services en harmonie avec les attentes de nos clients.» D’ici cinq ans, 25 résidences Pierre et Vacances devraient être classées quatre à cinq étoiles. Il y a une dizaine d’années, le standard était plutôt au trois-étoiles.

Pour poursuivre cette montée en gamme, le groupe entend également jouer la carte de l’écoresponsabilité. Au village de Saint-Cyprien, 60% du site est réservé aux espaces verts. L’ossature et le bardage des logements sont en bois, ce qui offre une meilleure isolation thermique. Quelques rangées de panneaux photovoltaïques permettront également de ponctuellement combler les besoins en électricité. Dans une région touchée par la sécheresse, la piscine chauffée à l’énergie solaire est conçue pour limiter la consommation en eau.

D’ici 2025, l’objectif de la marque est d’obtenir le label Clef Verte pour 100% de ses résidences. Un objectif en bonne voie, puisque à l’heure actuelle, 72% de ses résidences sont déjà labellisées.

Pierre et Vacances Center Parcs : une consolidation bienvenue

06/02/2024

Confiance. La société aborde pourtant l'exercice 2023/2024 avec confiance après avoir brillement redressé la barre en 2022/2023. Au cours de ce dernier millésime, le chiffre d'affaires est ressorti à un niveau record à +12,8%. Le recentrage sur l'activité touristique, la montée en gamme des sites, le focus sur la distribution directe et les progrès en matière de satisfaction client sont à souligner. Pierre et Vacances profite aussi de l'envie de voyager des familles malgré les contraintes budgétaires découlant de la forte inflation des prix des biens et services...

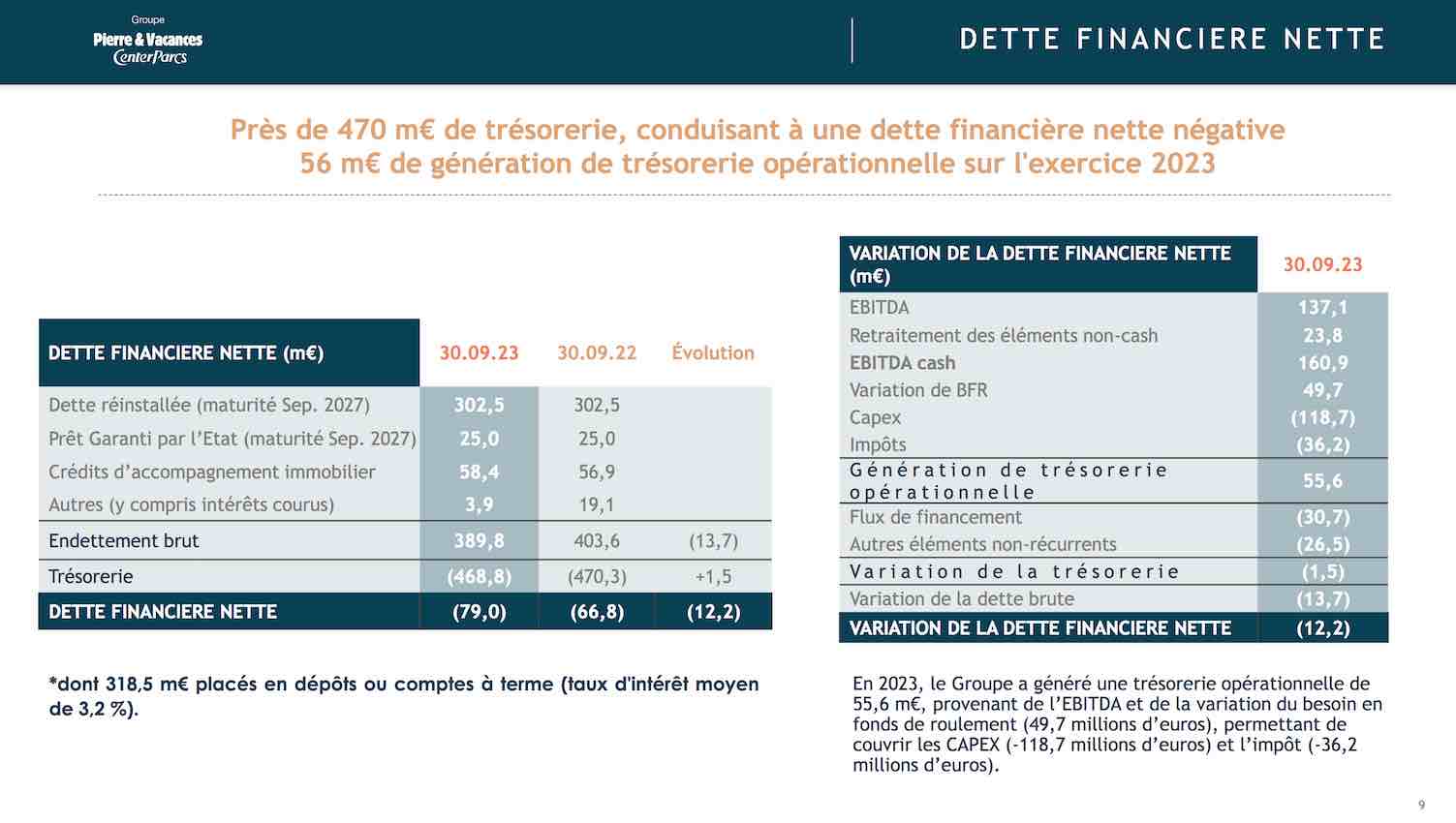

Management. Avec une nouvelle équipe dirigeante focalisée sur la rentabilité, plusieurs initiatives générant des économies significatives ont été prises... L'Ebitda est d'ailleurs ressorti plus élevé que prévu l'an dernier à +30%. Il devrait poursuivre sa progression en 2023/2024 avec une prévision située à 145-150 ME vs. 137 ME précédemment. Enfin, la génération de cash s'est avérée positive sur le dernier exercice. Alors que Pierre et Vacances a apuré son bilan en mettant en place une vaste opération de refinancement, la trésorerie nette était de +79 ME à fin septembre 2023... Dans le cadre de son recentrage, la société vient de céder ses résidences dédiées aux seniors.

Cours. Dans les cours actuels, la valorisation du numéro 1 français des résidences de tourisme est de 575 ME. Le ratio valeur d'entreprise rapportée à l'Ebitda apparaît bien faible à 3,5... La décrue actuelle du titre permet de se repositionner à l'achat dans des conditions financières séduisantes. La décrue progressive des tensions inflationnistes est de nature à favoriser la confiance des ménages. Sauf évènement inattendu, il n'y a donc pas de raison à ce que la fréquentation des villages exploités par Pierre et Vacances vienne à piquer du nez lors des prochains mois...

Pierre et Vacances Center Parcs : trajectoire confirmée

24/01/2024

Au 1er trimestre 2023-2024, le Groupe Pierre et Vacances Center Parcs a enregistré un chiffre d'affaires des activités touristiques à 363,7 millions d'euros, en hausse de +5,9% par rapport au 1er trimestre 2022-2023, dans la lignée de la croissance enregistrée sur la saison estivale. Le dynamisme de l'activité concerne l'ensemble des marques du Groupe. Au total le chiffre d'affaires du trimestre s'établit à 394,1 ME.

En normes IFRS, le chiffre d'affaires du 1er trimestre de l'exercice 2023-2024 s'élève à 368,6 ME (351,8 ME au 1er trimestre 2022-2023).

Perspectives affichées

Compte tenu des réservations à date sur le 2e trimestre de l'exercice 2023-2024, le Groupe anticipe une poursuite de la croissance de l'activité en comparaison avec le 2e trimestre 2022/2023, sur l'ensemble des marques.

Le portefeuille de réservations engrangé à date est en hausse par rapport à celui de l'exercice précédent. Il atteint près de 85% de l'objectif budgété pour le 1er semestre (qui représente un peu plus de 40% de l'activité annuelle) et près de la moitié de l'objectif budgété pour l'ensemble de l'exercice 2023-2024, permettant au Groupe d'aborder 2024 avec confiance.

La valeur recule de 2,5% à 1,44 euro ce mercredi, alors que Portzamparc reste à l'achat sur le dossier en visant un cours de 2,10 euros. Le groupe poursuit sa trajectoire qui passe toujours par la revalorisation de l'offre, estime l'analyste. Le T2 aura un effet calendaire positif, tandis que le S2 sera globalement dynamisé par les JO...

On nous dit …

Pierre & Vacances: Oddo BHF reste positif, ajuste sa cible

Actualité publiée le 04/12/23 11:35

Tout en ajustant son objectif de cours de 2,2 à deux euros, Oddo BHF maintient son opinion 'surperformance' sur Pierre & Vacances, se disant 'confiant en la capacité du groupe à poursuivre la bonne exécution de son plan stratégique'.

'Nous pensons que le groupe dispose de plusieurs catalyseurs', affirme le bureau d'études, qui pointe ainsi un 'positionnement unique orienté vers le tourisme de proximité' et un 'parc rénové permettant d'améliorer les taux d'occupation et les prix'.

Oddo BHF mentionne aussi une confiance affichée quant à la capacité du groupe à gérer la forte inflation, une situation de cash net et une valorisation qui reflète une décote autour de plus de 30% par rapport à la moyenne historique.

––––––––––––––––––––––––––––––––

On baisse l'objectif de -10%, mais on reste pour l'instant bien au dessus de ce ça vaut réellement chez les "ânes à listes" : voir mes posts précédents…

Message complété le 04/12/2023 16:58:59 par son auteur.

CORRECTION : lire " au dessus de ce QUE ça vaut réellement …"

Triple TOP Baissier en cours sur l'oblique baissière en résistance de mouvement baissier.

Risque important de rebond du "Chat Mort" après la publication annuelle du jour et restant déficitaire.

Sur le graphe, au niveau actuel, on voit :

• que l'on vient de quitter en reprise haussière la fourchette baissière en rouge et jaune

• que la reprise haussière veut s'affranchir du triple top baissier descendant sur l'oblique baissière en résistance (cercle pointillé orange noté "Triple Top Baissier en cours").

• que le niveau actuel vient de caler à la hausse sur la dent intermédiaire de fourchette d'Andrews (en vert et bleu + dent en pointillés verts)

• que le prochain triple top à aller chercher vers 1,83 € est beaucoup trop haut à chercher, compte tenu de la publication annuelle déficitaire et d'actifs nets actuellement survalorisés (voir post précédent au dessous)

• que le niveau de support montant en pointillés vert fait apparaitre un triple creux haussier à matérialiser sous 1,06 vers 0,90 €

• que l'ATRS en bleu a servi de support à la baisse et rebonds, mais il n'arrive pas à produire de mouvement haussier : on devrait donc prochainement l'enfoncer à la baisse

Coté indicateurs

• Grosse tendance baissière depuis 6 mois sur la MACD qui peine à se laisser convaincre par la reprise actuelle du RSI haussier

• Grosse tendance baissière depuis 6 mois de DM + verte des acheteurs à la lutte avec le courant vendeur pour garder l'équilibre.

• Les stochastiques sont trop hauts par rapport à ce qui se passe sur le MACD (trop d'attente de résultat publication)

• Le RSI devient divergeant baissier du MACD

Attention donc au rebonds du chat mort qui guette.

Vu les figures boursières, et le calage de la hausse, on surveillera à la baisse l'enfoncement des 1,33, puis des 1,06.

La Keltner basse est à 1,095 : son enfoncement en spéculation baissière pourrait envoyer sur le TRIPLE Creux Haussier à matérialiser vers 0,90 €.

.

Vue graphique de long terme pour l'encrage des fourchette d'Andrews .

.

J'attire l'attention sur la valeur d'actifs nets… et les données comptables

(Chez Y'ahoo Ph'inance)

• Valeur comptable par action (dern. trim.) : -0,78 € / titre

(chez ZB)

• Actifs nets 2022 : -12,6 €

• Actifs nets 2023 : INCONNUS… on attend le bilan.

Et DONC pour ce qui suit, je demande à juger et voir sur pièces.

• Actifs nets 2024 : 0,55 € (prévisionnel)

• Actifs nets 2025 : 0,69 € (prévisionnel)

En tout état de cause avec un cours actuellement à 1,402, on survalorise hypothétiquement déjà les progrès comptables jusqu'à 2026.

Un cours normal et en proportion raisonnable des actifs, reste à "Penny stock" et donc < 1.

Concernant le nombre de titres après recapitalisation, on est à 454.372.343 titres et une évolution de BNPA pour l'an prochain.

Et donc, si on faisait un résultat net positif l'an prochain :

• à 12,5 Md'€, on aurait un BNPA de 0,0275 et donc un PER de 50,98

• à 25 Md'€, on aurait un BNPA de 0,055 et donc un PER de 25,49

• à 50 Md'€, on aurait un BNPA de 0,11 et donc un PER de 12,74

Comme vous le voyez, faudrait que les choses s'améliorent vraiment et de beaucoup, car on reste bien haut en niveau de valorisation si on analyse bien les chiffres.

L'état de la dette actuelle.

01 Déc. 2023

Résultats annuels 2022/2023 | PRESENTATION [ PDF 20 pages ]

Les promesses n'engagent que ceux qui les croient...

C'est avec des résultats déficitaires qu'on va boucher les trous de l'édifice comptable.

Et donc pas un mot sur les maux de la dette à rouler et à renégocier, dont le coût de coupon impacte avec les hausses.

La plupart des actifs nets en compensation des dettes de bilan sont des actifs intangibles, donc pas facilement négociables...

Vu l'endettement restant après recapitalisation, ça craint du boudin !...

(AOF) - Pierre et Vacances a accusé une perte de 20,6 millions d'euros pour son exercice 2023 contre un bénéfice de 325 millions d'euros l'année précédente. Le spécialiste des villages de vacances et des résidences de tourisme a dévoilé un chiffre d’affaires des activités touristiques de 1,742 milliards d’euros, en progression de 12,8% par rapport à 2022 et de 27,6% par rapport à 2019. L'Ebitda ajusté du groupe s'élève à 137 millions d’euros, en croissance de 30% par rapport à l’exercice 2022 et de 74% par rapport à l’exercice 2019.

Au 30 septembre 2023, le groupe enregistre une trésorerie de 468,8 millions d'euros.

Fort de cette bonne dynamique, et au vu du portefeuille de réservations touristiques à date qui offre déjà une bonne visibilité sur le premier semestre, le groupe prévoit pour l'exercice 2024 un Ebitda ajusté compris entre 145 millions d'euros et 150 millions d'euros.

Pierre et Vacances mettra à jour ses objectifs financiers précédemment communiqués au titre des exercices 2025 et 2026 à l'occasion de la tenue d'un Capital Market Day dans les prochains mois.

© 2023 Agence Option Finance (AOF) - Tous droits de reproduction réservés par AOF. AOF collecte ses données auprès des sources qu'elle considère les plus sûres. Toutefois, le lecteur reste seul responsable de leur interprétation et de l'utilisation des informations mises à sa disposition. Ainsi le lecteur devra tenir AOF et ses contributeurs indemnes de toute réclamation résultant de cette utilisation. Agence Option Finance (AOF) est une marque du groupe Option Finance

Forum de discussion Pierre Vacances

202404020216 1009616