Points fréquents de support entre 90/120.

105 et 112.50

Entre 120 et 150,......135. 127.50 ( milieu de 120/135).

On peut vérifier sur airbus, air liquide. , Trigano.

Deuxième séance de forte progression pour Eramet qui s'adjuge 3,2% à 104,4 euros sur le marché parisien. Le groupe minier a inauguré hier son usine d'extraction directe de lithium en Argentine. Le site est exploité par Eramine, une coentreprise détenue par Eramet (50,1%) et son partenaire Tsingshan (49,9%). Le début de la production est prévu pour novembre 2024 et la fin de la montée en puissance pour le milieu de l'année 2025. À pleine capacité, l'usine de Centenario Phase 1 produira 24.000 tonnes par an d'équivalent carbonate de lithium de qualité batterie, soit l'équivalent des besoins de 600.000 véhicules électriques/an.

Eramet précise que le montant total de l'investissement pour la phase 1 de Centenario devrait s'élever à environ 870 M$. À pleine capacité, l'EBITDA annuel est estimé entre 210 et 315 M$ sur la base d'une hypothèse de prix long terme comprise entre 15.000 et 20.000 $ la tonne d'équivalent carbonate de lithium.

Même si la contribution initiale est un peu plus faible que prévu, l'inauguration de Centenario est un jalon crucial qui devrait renforcer le profil groupe en l'ancrant dans la transition énergétique, l'essentiel des activités existantes étant tournées vers l'acier, l'inox et la construction, explique Oddo BHF. Le lithium devrait être fortement rentable dès 2025, s'imposer comme le 3ème moteur de résultats dès 2026 (devant les Sables Minéralisés) et générer à terme avec la phase 2 un EBITDA quasi-similaire à Weda Bay, le 2ème moteur actuel. Par ailleurs, le momentum exceptionnel sur le manganèse né de l'arrêt de production de GEMCO en Australie se poursuit et semble même s'amplifier alors que les stocks dans les ports chinois sont de plus en plus faibles, un phénomène qui devrait se poursuivre jusqu'en 2025, détaille le broker. A la suite de l'update de ses prévisions, il rehausse son objectif de cours de 157 à 177 euros, la forte hausse sur le manganèse compensant la légère baisse sur le lithium. La valorisation reste attrayante avec un multiple VE/EBITDA 2025e de 3x, offrant une décote de plus de 40% sur les pairs, ceci alors que la structure financière est désormais totalement assainie (levier net attendu à 0,1x à la fin de l'année). Elle permet également une optionnalité intéressante (nouveaux projets et/ou rémunération des actionnaires)...

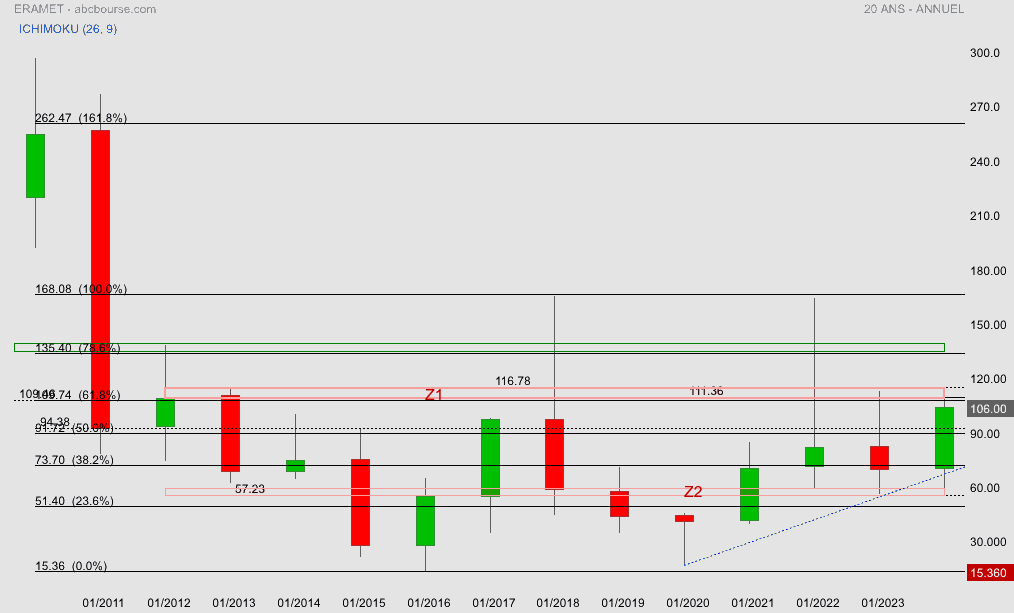

Techniquement :

On visualise très bien en bougies annuelles que le franchissement de la zone Z1 et fibonnacci 61.8% 109€ ouvrirait 135€ puis 168

A la baisse 94.40 et fibonnacci 50% 91€