Avis et décisions publiées par l'AMF

Très intéressant à lire, avec pleins de choses à découvrir sur les axes de travaux de l'AMF …

"16% des français estiment qu'ils ont été victime d'une arnarque financière "

Interview "pleine page" de la présidente de l'AMF, Marie-Anne Barbat-Layani dans le N°2726 du journal Investir ( 4 avril 2026)

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

On notera donc avec intérêt que "16% des français estiment qu'ils ont été victime d'une arnaque financière et on monte à 32% pour les moins de 35 ans "

Cette interview a encore le mérite de poser une question assez simple : "Est-ce que l'Europe veut éviter de devenir une colonie financière, comme elle est aujourd'hui une colonie du numérique ? "

Les investisseurs d'ETF, et notamment les jeunes se font tacler pour manque de patriotisme européen : " Les ETF deviennent, en tout cas pour les plus jeunes, le produit privilégié en bourse. Ce qui est préoccupant, c'est qu'ils sont souvent en partie calés sur des indices mondiaux et pas européen; ça ne répond pas à la volonté d'orienter davantage l'épargne vers l'économie européenne, qui esu l'un des grands objectifs de l'Union de l'Epargne et de l'Investissement (UIE) que nous soutenons."

Il y a encore bien de bonnes choses à découvrir dans cet article rare…

AMF : Etude sur l'usage de l'intelligence artificielle par les acteurs des marchés financiers

[ PDF 32 pages ] • 02 février 2026

L’Autorité des marchés financiers (AMF) a conduit une étude auprès d’un panel d’acteurs français des marchés financiers afin de recueillir des informations détaillées sur les usages, les bénéfices, les risques et les perspectives associés à ces technologies. Cette étude repose sur des questionnaires adressés, d’une part, aux entités financières supervisées par l’AMF et, d’autre part, aux sociétés cotées ainsi qu’aux cabinets juridiques et d’audit. Au total, 100 réponses ont été recueillies, offrant une vision transversale du niveau d’adoption de l’intelligence artificielle par les acteurs des marchés financiers.

———————————————————————————————————————————————————————————————————

RESUME

L’usage de l’intelligence artificielle (IA) par les acteurs des marchés financiers connaît depuis plusieurs années une accélération soutenue et transforme en profondeur les pratiques professionnelles. L’Autorité des marchés financiers (AMF) s’est associée à l’Autorité Européenne des Marchés Financiers (AEMF, ou ESMA) en collectant auprès d’un panel d’acteurs français des marchés financiers des informations détaillées sur les usages, les bénéfices, les risques et les perspectives liés à ces technologies. L’étude menée s’appuie sur des questionnaires destinés respectivement aux entités financières supervisées par l’AMF, aux sociétés cotées et aux cabinets juridiques et d’audit, complétés par des données issues du baromètre annuel de l’épargne de l’AMF. Au total, 100 réponses ont été obtenues, offrant une vision transversale de l’adoption de l’IA par les acteurs des marchés financiers.

L’étude révèle un niveau d’adoption déjà très élevé parmi les entités fournissant des services financiers, avec 90 % des répondants déclarant utiliser l’IA ou prévoyant de le faire à court terme, notamment l’IA générative qui est la technologie la plus utilisée. Plus de la moitié des cas recensés sont déjà en production, traduisant une intégration opérationnelle significative, principalement au sein des grandes entreprises. Les prévisions d’investissement confirment cette dynamique, la quasi-totalité des grandes entités envisageant une augmentation de leurs dépenses en matière d’IA au cours des deux prochaines années. L’analyse des cas d’usage montre une prédominance d’applications internes, centrées sur des outils de productivité, des assistants internes et des solutions d’extraction, de synthèse ou de génération de contenus. Les usages directement liés aux métiers financiers ou visant directement les clients restent minoritaires, bien qu’en développement.

Les entités financières s’appuient majoritairement sur des solutions prêtes à l’emploi fournies par des prestataires tiers spécialisés, avec une forte dépendance à un nombre restreint d’acteurs non européens. Les infrastructures d’hébergement hybrides – combinant infrastructures internes et cloud commercial – dominent. Les bénéfices perçus des outils d’IA se concentrent sur la capacité à traiter de grands volumes de données, la réduction des coûts, l’amélioration des processus et l’accroissement de la qualité opérationnelle. Toutefois, les répondants mentionnent également plusieurs risques importants, notamment ceux liés à la gouvernance et à la protection des données, à la dépendance technologique, au manque de compétences internes et au besoin de supervision humaine. La majorité des entités ont mis en place des politiques internes de gouvernance de l’IA qui abordent l’utilisation des outils, la sécurité des données, la transparence des modèles et l’intégration de l’« humain dans la boucle ». L’accès aux modèles de langage de grande taille (LLM) publics est largement encadré, et la formation des employés constitue un volet clé de ces dispositifs.

Une analyse des cas d’usage applicables à la finance par catégorie d’acteurs met en évidence des tendances spécifiques. Les sociétés de gestion de portefeuille recourent à l’IA principalement pour améliorer l’analyse de données, renforcer leurs processus de conformité et assister les gérants dans leur prise de décision. Les prestataires de services d’investissement déploient des outils d’automatisation, d’analyse de marché et de conformité, ainsi que des applications destinées à la relation client, comme les chatbots et les outils de « conseillers augmentés ». Les infrastructures de marché exploitent l’IA pour la surveillance des transactions, la détection d’abus de marché, la gestion des incidents cyber et l’optimisation des processus de post-marché. Quant aux sociétés cotées, l’IA est encore peu utilisée pour la production d’information financière, mais son adoption est appelée à croître, notamment pour la traduction, la synthèse et la rédaction assistée des documents réglementaires. Les cabinets juridiques et les cabinets d’audit recourent également de plus en plus à l’IA pour la revue contractuelle, les recherches réglementaires, et la production documentaire.

L’essor de l’IA conduit également l’AMF à adapter ses méthodes de supervision et à déployer l’IA dans ses outils pour renforcer la détection des fraudes, améliorer la surveillance des marchés et automatiser l’analyse de documents réglementaires. Au niveau européen et international, les travaux de l’ESMA et de l’Organisation Internationale des Commissions de Valeurs (OICV-IOSCO) rappellent les règles qui s’appliquent aux acteurs reposant sur la responsabilité des organes de direction, la transparence, la maîtrise des risques et une

supervision continue des systèmes d’IA. Enfin, l’usage croissant de ces outils par les épargnants ouvre de nouvelles perspectives mais soulève des risques importants, notamment en matière de qualité de l’information, d’absence de protection équivalente à celle fournie par les professionnels et de sécurité des données, appelant à une vigilance accrue et à une information renforcée du public

Suspection forte de "Pump & dump"…

Le titre Rapid Nutrition suspendu à la demande de l'AMF

Actualité publiée le 19/02/26 11:38

L'action Rapid Nutrition, une healthTech qui développe des solutions nutritionnelles personnalisées, est suspendue à la Bourse de Paris. L'Autorité des marchés financiers (AMF) a requis la suspension du titre et appelle les investisseurs à la vigilance.

L'AMF a relevé plusieurs indices d'une possible manipulation de cours sous forme de pratique de type bouilloire, sur les actions de cette société cotée à Paris sur le marché Euronext Growth. La suspension de la négociation des titres Rapid Nutrition est effective jusqu'au vendredi 13 mars inclus, ou jusqu'à nouvel avis si les informations permettent une reprise des négociations.

La technique de la bouilloire (ou pump and dump) rappelle l'AMF est une pratique " consistant à approcher des investisseurs et à leur faire miroiter un fort potentiel de hausse d'une action qu'il faut saisir rapidement. Les achats ainsi suscités font monter le cours et les volumes échangés, et servent l'argumentaire de la personne qui engendre d'autres achats, entretenant de fait une pression acheteuse sur le titre. Outre le fait que cette personne ne dispose d'aucune autorisation ou agrément pour recommander ces titres à l'achat, elle omet volontairement de préciser à ses interlocuteurs qu'elle détient des quantités souvent importantes de ces actions qu'elle vend au fil de l'eau, réalisant ainsi des plus-values élevées. Dès que la vente est complétée et que la pression acheteuse cesse, le cours du titre baisse brutalement, entraînant un important préjudice chez les investisseurs, qui se retrouvent avec des positions importantes achetées à prix fort ".

Depuis le 1er janvier, le titre Rapid Nutrition s'est effectivement envolé de 437%.

Suites des affaires concernant Casino et Rallye

Casino : la décision sera connue le 29 janvier dans le procès de Jean-Charles Naouri

Publié le 23 octobre 2025

Mercredi, au terme de leur procès qui s’était ouvert le 1er octobre, l’ensemble des prévenus ont réclamé leur relaxe.

Le tribunal correctionnel de Paris rendra sa décision le 29 janvier à l'endroit de l'ex-PDG de Casino Jean-Charles Naouri, prévenu de corruption et de manipulation de cours, ainsi que de la société de grande distribution, trois anciens cadres et le patron de presse Nicolas Miguet. Mercredi, au terme de leur procès qui s'était ouvert le 1er octobre, l'ensemble des prévenus ont réclamé leur relaxe.

Lors des débats, le parquet national financier avait pointé une manipulation de cours «orchestrée par Casino» de septembre 2018 à juin 2019, mais aussi l'«intention frauduleuse des dirigeants et cadres de Casino ainsi que de Nicolas Miguet dans la diffusion d'un “feuilleton manipulatoire”». Sous couvert d'une convention de prestation de conseils d'environ 800.000 euros, Nicolas Miguet aurait utilisé ses différents canaux de diffusion pour défendre le cours de Bourse de l'entreprise, notamment auprès d'actionnaires individuels. Ce, sans informer son public de ses liens financiers avec le groupe.

Des réquisitions «disproportionnées»

À l’époque des faits reprochés, Casino était sous le feu d'analystes financiers s'inquiétant de sa solvabilité et était pressé par les marchés de réduire son endettement. Début septembre 2018, l'action Casino était tombée au plus bas jusqu'alors, autour de 25 euros. Lors de leur réquisitoire, jeudi, les deux procureurs avaient requis quatre ans d'emprisonnement dont trois avec sursis et aménagement de la partie ferme ainsi que 2 millions d'euros d'amende contre Jean-Charles Naouri. Le parquet national financier a également réclamé 75 millions d'euros d'amende contre la société Casino en tant que personne morale.

Reprise depuis 2024 dans l'escarcelle du milliardaire tchèque Daniel Kretinsky, l'enseigne a déploré des réquisitions «disproportionnées», faisant valoir que «le Nouveau Casino n'a plus rien à voir ni par sa taille, ni par sa situation financière ou sa gouvernance, avec celui qu'il était à l'époque des faits». À l’encontre de Nicolas Miguet, une peine de quatre ans d'emprisonnement avec exécution immédiate et 850.000 euros d'amende à titre personnel ont été requis, ainsi que 1,5 million d’euros d'amende pour ses diverses sociétés. Le parquet avait encore réclamé des peines de deux à trois ans d'emprisonnement avec sursis et des amendes de 300.000 à 500.000 euros à l'encontre de trois ex-cadres de Casino.

----------------------------------------------------------------------------------------------------

19 septembre 2025

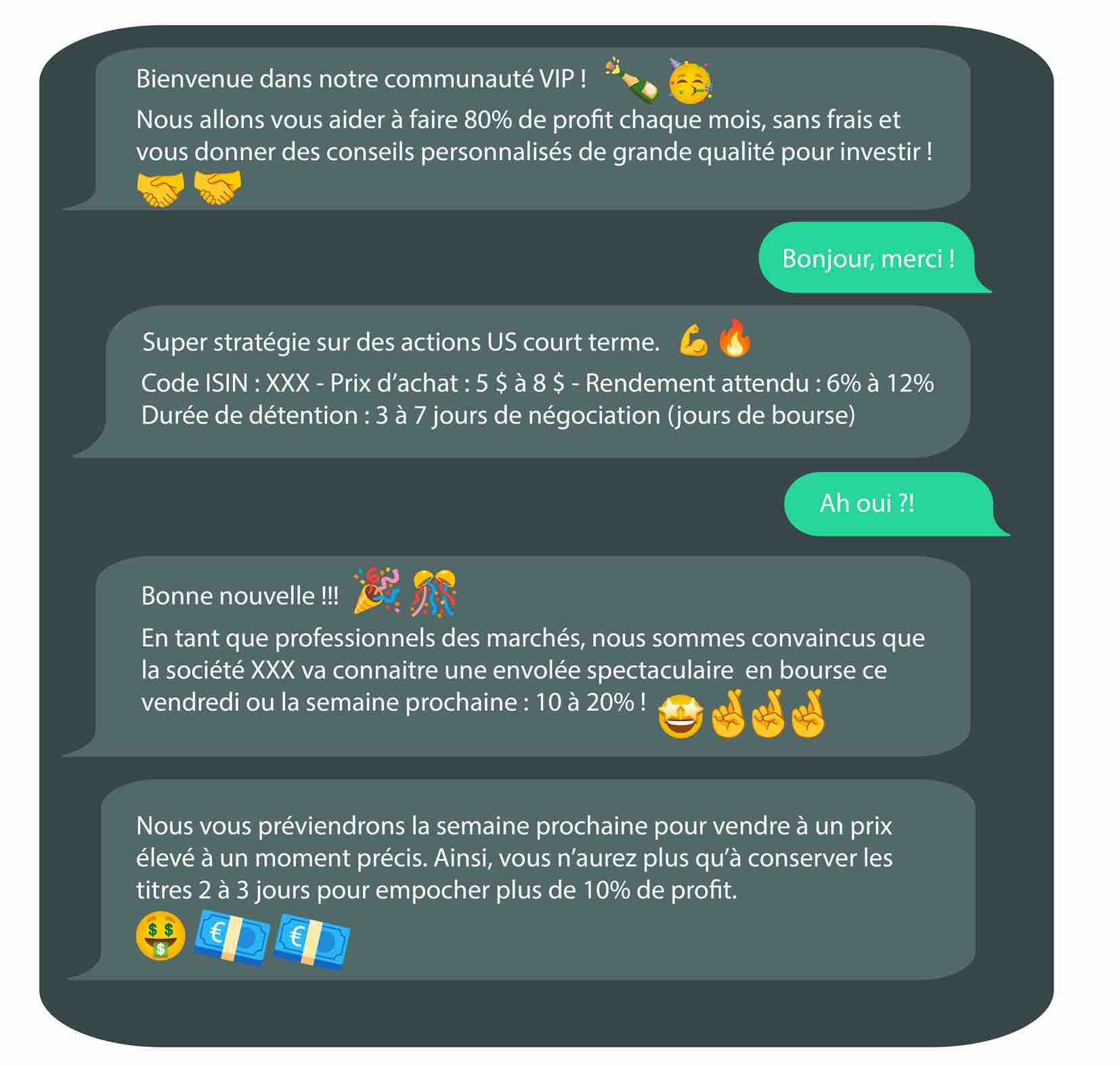

L’AMF appelle à la vigilance face aux « bons plans » boursiers proposés sur les messageries privées

–––––––––––––––––––––––––––––––––––––––––––––––––––––

A la suite d’appels d’épargnants, l’AMF met en garde le public contre des incitations à investir dans des actions prétendument très rentables, diffusées sur des groupes privés de messagerie, qui présentent les caractéristiques de la pratique frauduleuse dite de « la bouilloire ». L’objectif des fraudeurs : organiser des achats massifs d’actions pour faire monter les cours et empocher des plus-values au détriment des épargnants.

Ces dernières semaines, plusieurs épargnants ont contacté l’AMF afin de signaler ce type d’approche dont la capture d’écran présentée ci-dessus est bien réelle. L’AMF appelle le public à la plus grande vigilance face à ces propositions qui présentent les caractéristiques de la pratique frauduleuse de type « bouilloire » (ou « pump and dump »). Les épargnants témoignent avoir cliqué sur des publicités sur internet ou les réseaux sociaux et avoir rejoint des groupes de discussions sur des messageries privées telles que WhatsApp. D’autres ont été intégrés à ces groupes de discussions sans même en avoir fait la demande. A chacun, il a été proposé d’investir dans des actions, souvent américaines, en leur faisant miroiter des gains importants en seulement quelques jours. Après une phase de hausse, ces actions se sont finalement écroulées et, aujourd’hui, ces personnes indiquent à l’AMF avoir perdu l’essentiel de leur investissement.

Faire miroiter un fort potentiel de hausse d’une action à saisir rapidement

La technique de la bouilloire (ou « pump and dump ») est une pratique consistant à approcher des investisseurs et à leur faire miroiter un fort potentiel de hausse d’une action qu’il faut saisir rapidement. Les achats ainsi suscités font monter le cours et les volumes échangés et servent l’argumentaire de la personne qui engendre de nouveaux achats, entretenant de fait une pression acheteuse sur le titre.

Outre le fait que cette personne ne dispose d’aucune autorisation ou agrément pour recommander ces titres à l’achat, elle omet de préciser à ses interlocuteurs qu’elle détient des quantités souvent importantes de ces actions - ou qu’elle agit pour le compte d’une autre personne - et qu’elle les vend au fil de l’eau, réalisant ainsi des plus-values élevées.

Dès que la vente est réalisée, le cours du titre baisse brutalement, entraînant un important préjudice chez les investisseurs qui se retrouvent avec une position importante achetée à prix fort sur un titre illiquide. La personne se veut alors rassurante vis-à-vis de l’épargnant, l’intimant de ne pas s’inquiéter en lui promettant qu’elle va l’aider à récupérer l’argent perdu ou le compenser.

L’AMF invite les épargnants à appliquer les règles de vigilance suivantes :

• faites appel à votre esprit critique, ne suivez pas les conseils d’inconnus lus sur des groupes de messageries privées ;

• ayez en tête que les escrocs opèrent bien souvent via des messageries privées ;

• vérifiez que la personne qui vous contacte travaille pour une société autorisée à proposer ses services d’investissement en France sur le site internet de l’AMF. L’AMF met également à disposition des listes blanches et noires ;

• ne vous laissez pas séduire par des promesses de gains d’argent rapides et faciles ;

• enfin, pour toute question, vous pouvez contacter l’AMF en ligne ou par téléphone au +33(0) 1 53 45 62 00 du lundi au vendredi de 9h00 à 12h30 (prix d’un appel local).

À propos de l’AMF

Autorité publique indépendante, l’AMF est chargée de veiller à la protection de l’épargne investie en produits financiers, à l’information des investisseurs et au bon fonctionnement des marchés. Visitez notre site : https://www.amf-france.org

–––––––––––––––––––––––––––––––––––––––––

Document joint par l'AMF dans son communiqué

Source : d’après les témoignages reçus par la plateforme AMF Epargne Info Service

.

Une décision importante en marge des publications de l'AMF

Et c'est une grosse somme, mais UBS s'en tire bien …

UBS va s'acquitter de 835 millions d'euros pour solder son procès en France

Actualité publiée le 23/09/25 11:36

UBS a annoncé mardi qu'il paierait finalement 835 millions d'euros dans le cadre de l'affaire de blanchiment de fraude fiscale aggravée et démarchage bancaire illégal qui poursuivait l'établissement financier suisse en France depuis plusieurs années.

Dans un bref communiqué, UBS indique qu'il va devoir s'acquitter d'une amende de 730 millions d'euros à laquelle s'ajoutera un montant de 105 millions d'euros de pénalités civiles à verser à l'Etat français.

Cette décision finale, qui fait suite à la décision de la Cour de cassation de renvoyer le dossier en 2023 devant la cour d'appel, va permettre à UBS d'alléger considérablement ses sanctions puisque la banque avait été initialement condamnée à payer 4,5 milliards d'euros en 2019, avant que la facture soit ensuite réduite à 1,8 milliard d'euros en appel deux ans plus tard.

En 2023, la Cour de cassation avait confirmé définitivement la décision de la Cour d'appel de Paris, qui avait jugé UBS coupable de sollicitation illégale de clients et de blanchiment d'argent aggravé, mais avait envoyé le volet concernant le montant de l'amende et des dommages et intérêts à la Cour d'appel afin que ces derniers soient réévalués.

Les faits reprochés à UBS avaient trait à ses activités commerciales transfrontalières en France entre 2004 et 2012.

L’AMF suspecte des pratiques de «bouilloire» sur le titre Mexedia

Publié le 12 septembre 2025

Le gendarme boursier a demandé à Euronext de suspendre la cotation de la société italienne jusqu’au 30 septembre. Le cours est passé de 6,50 euros mi-juillet à 88 euros mi-août, et l’action cotait encore 43 euros jeudi dernier.

---------------------------------------------------------

Droit boursier : la technique de la bouilloire.

https://www.village-justice.com/articles/pour-amf-bouilloire-est-pleine,32577.html

Sont concernés notamment par ce rappel d'obligations légales les ETF…

10 juillet 2025

L'AMF rappelle aux distributeurs leurs obligations concernant la commercialisation des placements collectifs

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

L’Autorité des marchés financiers (AMF) constate un intérêt croissant des distributeurs et des investisseurs non professionnels pour des investissements en placements collectifs étrangers, notamment dans un objectif de diversification des portefeuilles. L’AMF rappelle aux distributeurs qu’ils sont tenus de vérifier avant de commercialiser un placement collectif que sa commercialisation est autorisée en France et, avant toute souscription y compris sans commercialisation, qu'il dispose, si le client est non professionnel, du document d'informations clés (« DIC PRIIPs »).

L’acte de commercialisation en France d’un placement collectif tel qu’un OPCVM ou un FIA est qualifié dès lors que (i) il est présenté sur le territoire français par différentes voies et (ii) cette présentation est réalisée en vue d'inciter un investisseur à le souscrire ou l‘acheter. C’est le cas par exemple en cas de fourniture d’un service de conseil en investissement portant sur un tel produit, ou de la réalisation d’une action de promotion. Un tel acte de commercialisation pourrait également être caractérisé lors de l’affichage de ce placement collectif dans le catalogue de la « banque en ligne », notamment si le client a la possibilité d’y souscrire.

Préalablement à la commercialisation de placements collectifs, les distributeurs doivent s’assurer que ces produits disposent d’une autorisation de commercialisation sur le territoire français auprès de la clientèle à laquelle cette commercialisation sera adressée. Il s’agit notamment, selon le cas, d’un agrément délivré par l’AMF, d’une notification de commercialisation en France (si le produit bénéficie du passeport européen) et/ou d’une autorisation de commercialisation. Il est rappelé à ce titre que seuls les OPCVM et les FIA agréés au titre du règlement ELTIF respectant certaines exigences bénéficient du passeport européen permettant une commercialisation auprès de clients non professionnels. L’AMF souligne aussi qu’elle met à la disposition des acteurs sur la base GECO la liste des placements collectifs de droit français et étranger autorisés à la commercialisation sur le territoire français.

L’AMF attire par ailleurs l’attention des distributeurs sur le fait que les fonds indiciels cotés (Exchange Traded Funds ou ETF) sont des placements collectifs et que les règles précédentes leur sont donc applicables.

L’AMF rappelle en outre que les distributeurs restent responsables du respect de leurs obligations professionnelles lorsqu’ils recourent à des tiers, régulés ou non, pour la vérification des autorisations à la commercialisation des placements collectifs, comme des fournisseurs de données externes.

Enfin, et indépendamment de la caractérisation ou non d’une commercialisation en France, il est rappelé que suffisamment tôt avant toute souscription d'un placement collectif, y compris ceux de pays tiers, un document d'informations clés (« DIC PRIIPs ») doit être fourni à l’investisseur non professionnel (y compris si cette souscription est de sa propre initiative).

En savoir plus

Position - Recommandation AMF DOC-2014-04 : Guide sur les régimes de commercialisation des OPCVM, des FIA et autres fonds d'investissement en France

Liste des organismes de placement collectif de droit français et étranger autorisés à la commercialisation sur le territoire français

Article L214-2-2 du Code monétaire et financier

Article L214-24-0 du Code monétaire et financier

Article L214-24-1 du Code monétaire et financier

Article 411-129 du Règlement général de l'AMF

Article 421-26 du Règlement général de l'AMF

Règlement PRIIPS

Les régulateurs français, italiens et autrichiens alertent sur les risques de « forum shopping » (choix de la juridiction la moins contraignante) liés au règlement européen MiCA. La France envisage de bloquer l'accès à certaines plateformes agréées dans d'autres Etats membres pour protéger son marché.

15 septembre 2025

Les autorités de marché française, autrichienne et italienne appellent à un cadre européen renforcé des marchés de crypto-actifs

–––––––––––––––––––––––––––––––––––––––––––––––––––––––

Fortes de l’expérience des premiers mois de mise en œuvre du règlement MICA, trois grandes autorités de marché européennes, l’Autorité des marchés financiers (AMF), la Finanzmarktaufsichtsbehörde autrichienne (FMA), la Commissione Nazionale per le Società e la Borsa italienne (CONSOB), font des propositions visant à garantir une supervision plus efficace des marchés de crypto-actifs, à renforcer la compétitivité des acteurs européens et à assurer une meilleure protection des investisseurs.

En application depuis le 30 décembre 2024, le règlement européen MiCA marque une avancée majeure pour la régulation du marché des crypto-actifs en Europe, plaçant celle-ci à l’avant-garde de l’encadrement de cette nouvelle classe d’actifs. Il impose un cadre clair et l’obligation pour les acteurs souhaitant offrir des services sur crypto-actifs en Europe d’obtenir au préalable un agrément.

Toutefois, en dépit des efforts de coordination de l’Autorité européenne des marchés financiers (AEMF ou ESMA en anglais), les premiers mois d’application du règlement ont permis de constater des divergences fortes de mise en œuvre entre autorités nationales. Ces divergences soulignent le besoin de renforcer rapidement l’architecture de supervision pour assurer le bon fonctionnement du marché intérieur européen. En l’absence d’une telle révision, les autorités nationales accueillant sur leur territoire des acteurs agréés par une autre autorité pourraient être contraintes de recourir aux mesures conservatoires prévues par le règlement afin de prévenir tout risque pour les investisseurs nationaux. Par ailleurs, certaines dispositions ne permettent pas de prévenir suffisamment les risques propres au secteur, par exemple, en ce qui concerne l’accès, par des acteurs européens, aux plateformes établies en dehors de l’Union européenne sans la protection de MiCA ou le risque accru de cybersécurité. Ces risques menacent la protection des investisseurs et compromettent la compétitivité des acteurs européens.

Afin de garantir une application cohérente et efficace du règlement MiCA, l’AMF, la FMA et la Consob appellent à plusieurs ajustements. Ces derniers permettront également de prendre en compte les recommandations émises dans ce domaine par le Conseil de stabilité financière (CSF) et l’Organisation internationale des commissions de valeurs (OICV) en juillet et novembre 2023.

L’AMF, la FMA et la Consob font quatre propositions d’amélioration. Ces propositions qui n’épuisent pas les questions posées par l’application du règlement MICA actuel, en particulier en matière de « stablecoins », comprennent :

• une supervision directe par l’ESMA des principaux fournisseurs de services de crypto-actifs afin d'assurer une application uniforme des règles au profit d'une surveillance plus efficace. Seule cette mesure permettrait d’éviter les choix opportunistes entre pays pour l’agrément et pourrait également permettre de réduire les coûts de supervision ;

• un renforcement des règles pour les plateformes opérant hors de l’Union européenne mais ciblant des investisseurs européens : l’AMF, la FMA et la Consob constatent aujourd’hui que certaines plateformes établies hors de l’Union européenne parviennent à toucher des clients européens par le biais d’intermédiaires ayant le statut de prestataires de services sur crypto-actifs. Elles proposent donc que tout intermédiaire qui exécute des ordres sur crypto-actifs le fasse sur une plateforme conforme à MiCA ou à une réglementation équivalente ;

• un meilleur encadrement des plateformes face au risque cyber : devant le niveau très élevé du risque cyber aujourd’hui, l’AMF, la FMA et la Consob soulignent l’importance pour les acteurs de procéder à un audit de cyber-sécurité indépendant avant l’octroi d’un agrément MiCA et son renouvellement périodique. Cet audit couvrirait la protection des actifs, la résilience aux cyber-attaques et la gestion des incidents. Cette mesure garantirait une meilleure sécurité des marchés de crypto-actifs et renforcerait la confiance des investisseurs ;

• une clarification du processus d’examen des livres blancs et la possible création d’un guichet unique, confié à l’ESMA, pour le dépôt et la gestion des offres de jetons (à l’exclusion des stablecoins) : cette proposition vise à offrir davantage de sécurité juridique dans la phase d’analyse des livres blancs tout en permettant une centralisation supplémentaire des dépôts du fait de la portée pan-européenne de la plupart de ces émissions.

À propos de l’AMF

Autorité publique indépendante, l’AMF est chargée de veiller à la protection de l’épargne investie en produits financiers, à l’information des investisseurs et au bon fonctionnement des marchés. Visitez notre site : https://www.amf-france.org

À propos de la FMA

La FMA est l'autorité de surveillance et de résolution indépendante et autonome de l'Autriche. Dans le cadre du Système européen de surveillance financière (SESF), notre expertise contribue à garantir la stabilité et l'intégrité des marchés financiers autrichiens, à promouvoir la conformité et à protéger les investisseurs, les créanciers et les consommateurs. Visitez notre site : www.fma.gv.at

A propos de la CONSOB

La CONSOB (Commissione nazionale per le Società e la Borsa) est l'autorité italienne de régulation et de surveillance des marchés financiers. Il s'agit d'une autorité indépendante dont l'objectif est de protéger les investisseurs et d'assurer le bon fonctionnement des marchés financiers et des infrastructures de marché grâce à la transparence de l'information et au comportement équitable de tous les participants. Pour plus d'informations, veuillez consulter notre site web, https://www.consob.it

Forum de discussion Je débute en bourse

202604090924 1078382