http://mes-billets-d-humeur.over-blog.com/2016/09/natixis-epargnants-pas-du-tout-epargnes.html

Message complété le 23/06/2017 12:13:49 par son auteur.

Au sommaire :

Natixis : les clients grugés pour gonfler les bonus

Des millions d’épargnants ont été lésés par Natixis Asset Management

Enquête sur Natixis (1/3) : de l’art de gérer les actifs de ses clients à leur détriment

Enquête sur Natixis (2/3) : de l’art de plumer les députés à leur insu

Enquête sur Natixis (3/3) : les dérives de la finance folle

Les preuves accablantes des irrégularités de Natixis

Crise ouverte à la direction de Natixis Asset Management

Tempête sur la banque Natixis

Une si conciliante Autorité des marchés financiers

Natixis : les clients grugés pour gonfler les bonus

https://www.quechoisir.org/enquete-natixis-le-scandale-des-frais-caches-n22529/

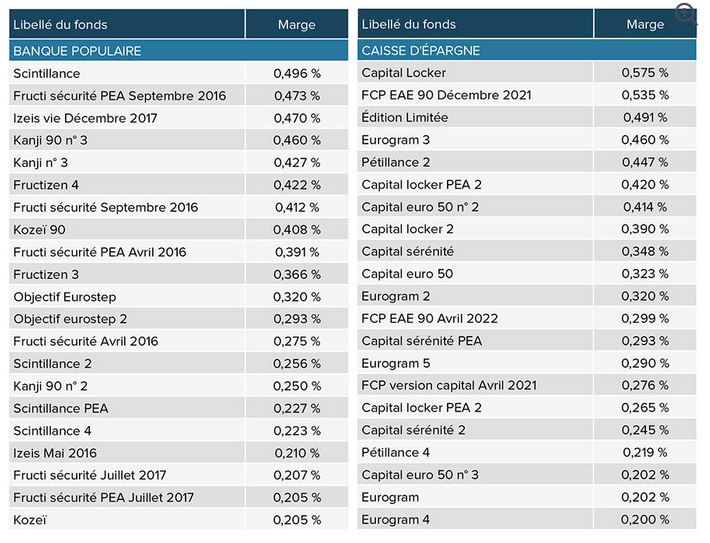

Voici la liste des fonds à formule commercialisés dans les réseaux des Banques populaires et des Caisses d’épargne, encore en cours en 2015, dont les rendements ont été le plus impactés par les marges cachées.

Nous publions ci-dessus les noms d’une quarantaine de fonds à formule gérés par Natixis Asset Management (NAM), pour le compte des Banques populaires et des Caisses d’épargne. Ces fonds, souscrits dans le cadre d’une assurance vie, d’un PEA ou d’un compte-titre, ont fait l’objet de frais de gestion supplémentaires par NAM, sans que les clients en aient été avertis. En pratique, le nom des fonds (ou unité de compte dans les assurances vie) se retrouve sur les bulletins de souscription ou les relevés annuels d’épargne sous le titre « Libellé du support ». La marge prélevée dans le dos des clients tourne en moyenne autour de 0,20 %, avec des pointes à 0,57 %. Une marge qui représente, par exemple, plus de 3,1 millions d’euros pour le fonds Izéis Vie Décembre 2017.

Tous les fonds de cette liste ont été souscrits à partir de 2008 et étaient encore en cours en 2015. Mais plusieurs fonds antérieurs (souscrits après 2005, comme des fonds Odeis et Al Dente) sont aussi concernés, comme nous le montrons dans notre enquête. En collaboration avec le site d’information Mediapart, qui publie un nouvel article sur le sujet, « Que Choisir » poursuit ses investigations afin de définir quel pourrait être le montant des préjudices pour les consommateurs.

.

L'AMF envisage-t-elle sa publication pour les épargnants puissent se retourner ?

Message complété le 23/06/2017 11:36:48 par son auteur.

CORRECTION : "L'AMF envisage-t-elle sa publication pour QUE les épargnants puissent se retourner ?

C'est pas joyeux pour ceux qui ont des PEE (Plan Epargne Entreprise) et des PERCO via leurs entreprises et ça plaide pas pour l'épargne salariale...

Prélèvements indus: l'AMF réclame une sanction record contre Natixis AM

L'AMF que l'affaire impliquant Natixis Asset Management portait un "préjudice à l'intégrité de la place financière" parisienne (AFP/Archives/LOIC VENANCE)

L'Autorité des marchés financiers (AMF) a réclamé vendredi une sanction historique de 35 millions d'euros contre la société de gestion Natixis Asset Management pour des "manquements graves" à ses obligations, avec en particulier des prélèvements indus sur certains de ses fonds.

Le représentant du collège de l'AMF a jugé lors d'une séance de la commission des sanctions que l'affaire était d'autant plus "grave" que Natixis Asset Management est "un des plus gros gestionnaires d'actifs" et que cela porte donc "préjudice à l'intégrité de la place financière" parisienne.

Notons que " Le dossier des fonds à formule, qui poursuit depuis 2014 Natixis Asset Management, s’apprête à connaître un premier épilogue. La société de gestion, désormais défendue par Herbert Smith, passera demain devant la commission des sanctions de l’Autorité des marchés financiers. L'information a été confirmée à L'Agefi par un porte-parole du groupe. La décision du gendarme boursier devrait ensuite, selon la procédure habituelle, être publiée dans les semaines suivantes. L’AMF avait transmis ses griefs à Natixis AM il y a près d’un an, le 20 juillet 2016.

La comptabilisation et la perception des frais de gestion sur ces produits est au cœur de l’affaire, révélée par Mediapart. Natixis AM prélevait ces frais de manière non linéaire dans le temps, pour se constituer un coussin de sécurité, en les chargeant davantage à la fin de vie du produit. L’AMF, elle, considère que cette pratique pourrait contrevenir aux dispositions de son règlement général sur les frais de gestion. La décision de la commission des sanctions devrait ainsi permettre d’éclaircir les textes."