BNP Paribas a repris le suivi du distributeur de matériel électrique avec un avis 'surperformer' et une cible de 46 euros.

L'action Rexel bat record sur record après des résultats 2025 solides

Le titre Rexel atteint ce jeudi un plus haut historique à 38,47 euros, porté par la publication de résultats annuels supérieurs aux attentes et le relèvement de l'objectif de cours de Goldman Sachs. La progression dépasse 2 % en début de séance, dans le prolongement d'une dynamique haussière engagée depuis plusieurs mois.

12-02-2026 à 10:51

Des résultats 2025 au-dessus des objectifs et une expansion logistique confirmée

Le distributeur mondial de produits et services pour l'énergie a dévoilé mercredi ses comptes annuels 2025, faisant état d'une progression de 2,5 % de son chiffre d'affaires et d'une marge d'EBITA relevée à 6,0 %. Le groupe a atteint ou dépassé l'ensemble de ses objectifs fixés pour l'exercice, malgré un contexte macroéconomique qualifié de difficile. L'amélioration séquentielle de la croissance au fil des trimestres constitue un signal positif quant à la trajectoire opérationnelle du groupe.

En parallèle, Rexel renforce son outil logistique en Île-de-France. Le distributeur a étendu sa surface exploitée sur le site ARGAN de Roissy-en-Brie, passant de 18 000 à 27 000 m². Cette montée en capacité sur une plateforme stratégique en première couronne Est traduit la volonté du groupe de consolider sa chaîne d'approvisionnement sur le territoire français.

Un titre en territoire de surchauffe technique, soutenu par Goldman Sachs

Sur le plan technique, le cours de 38,47 euros dépasse nettement la résistance qui se situait à 37,76 euros, un franchissement significatif qui ouvre potentiellement la voie à une extension du mouvement haussier. Le RSI, à 74, signale toutefois que le titre évolue désormais au-dessus du seuil de surachat fixé à 70, ce qui traduit une pression acheteuse intense mais invite à la vigilance sur la capacité du cours à se maintenir à ces niveaux. La performance sur trois mois atteint 28,36 %, tandis que la progression annuelle ressort à près de 49 %.

Ce nouveau sommet historique coïncide avec le relèvement ce jeudi de l'objectif de cours par Goldman Sachs, qui passe de 38 à 40 euros tout en maintenant sa recommandation à l'achat. Sur la base du cours actuel, ce nouvel objectif représente un potentiel de hausse d'environ 4 %.

Aucune négociation avec des acquéreurs potentiels

JB.A. Publié le 17/12/2025 à 14h04

(Boursier.com) — Rexel coupe court aux rumeurs. A la suite de l'article publié dans 'La Lettre' ce jour, la société tient à clarifier qu'elle n'a, "à ce jour, aucun contact en cours et ne mène aucune négociation avec des acquéreurs potentiels. La société demeure concentrée sur l'exécution de sa stratégie et sur la création de valeur pour l'ensemble de ses parties prenantes ". Le titre réduit ses gains à la suite de ce démenti de Rexel.

Bon et bien, on finit le mois là où il faut..

décembre sera t-il le mois de l'exponentielle ou de la désillusion ?

les brokers s'ajustent

Par La Rédaction Publié le 28/10/2025 à 09h40

(Boursier.com) — Rexel revient ce mardi à 29,25 euros, alors que le groupe a fait part dernièrement de ventes trimestrielles de 4,758 MdsE, en hausse de 3% en données comparables et à nombre de jours constants. L'activité a été portée une fois encore par l'Amérique du Nord (+7,4%), tirée par les segments à forte croissance tels que datacenters et infrastructures à haut débit, tandis que les ventes en Europe ont reculé (-0,5%) dans un marché qualifié de "morose"..."La croissance des ventes annuelles de 2025 est désormais anticipée 'légèrement positive' par rapport à 2024", a précisé Rexel qui visait jusqu'ici une croissance "stable à légèrement positive". Les objectifs de rentabilité et de cash-flow ont été confirmés dans un environnement qui reste concurrentiel...

Parmi les derniers avis de brokers, Citi reste à l'achat en relevant sa cible de 28 à 38 euros, alors que les résultats ont montré selon lui des "progrès encourageants". Barclays était auparavant repassé de 'surpondérer' à 'pondération de marché' en visant les 30 euros, tandis que Goldman Sachs reste à l'achat sur le dossier avec une cible ajustée à 34 euros. Bernstein a noté de son côté que les prévisions ont été revues à la hausse et, même si cela n'est pas vraiment surprenant, cela reste considéré comme positif... "Des signes encourageants apparaissent en Europe, avec des améliorations séquentielles en France, au Benelux et dans la région DACH". La solidité des centres de données se poursuit, bien que légèrement compensée dans les résultats par l'absence d'accélération des prix aux États-Unis, ajoute le courtier, à 'surperformer'.

Morgan Stanley ('surpondérer') a expliqué quant à lui que les résultats avaient mis en évidence des "tendances encourageantes", avec une croissance au troisième trimestre légèrement supérieure aux attentes et des prévisions plus optimistes. Le broker a noté également une amélioration séquentielle en France, une forte croissance des ventes aux États-Unis et dans les centres de données, ainsi que des tendances rassurantes dans la construction aux États-Unis. Cependant, "l'absence d'accélération des prix suscite un débat"...

Rexel : pas si vite ?

Par La Rédaction Publié le 16/10/2025 à 09h40

(Boursier.com) — Rexel recule de 1,3% ce jeudi à 28,40 euros, alors que le groupe a fait part de ventes trimestrielles de 4,758 MdsE, en hausse de 3% en données comparables et à nombre de jours constants. L'activité a été portée une fois encore par l'Amérique du Nord (+7,4%), tirée par les segments à forte croissance tels que datacenters et infrastructures à haut débit, tandis que les ventes en Europe ont reculé (-0,5%) dans un marché qualifié de "morose"..."La croissance des ventes annuelles de 2025 est désormais anticipée 'légèrement positive' par rapport à 2024", a précisé Rexel qui visait jusqu'ici une croissance "stable à légèrement positive". Les objectifs de rentabilité et de cash-flow ont été confirmés dans un environnement qui reste concurrentiel...

Parmi les derniers avis de brokers, Barclays est repassé de 'surpondérer' à 'pondération de marché' en visant les 30 euros, alors que Goldman Sachs reste à l'achat avec une cible ajustée en hausse de 31 à 34 euros. Bernstein a noté de son côté que les prévisions ont été revues à la hausse et, même si cela n'est pas vraiment surprenant, cela reste considéré comme positif... "Des signes encourageants apparaissent en Europe, avec des améliorations séquentielles en France, au Benelux et dans la région DACH". La solidité des centres de données se poursuit, bien que légèrement compensée dans les résultats par l'absence d'accélération des prix aux États-Unis, ajoute le courtier, à 'surperformer'. Citi ('achat') souligne pour sa part que le consensus reflète probablement déjà la légère amélioration des prévisions de ventes organiques pour l'exercice. Dans l'ensemble, les résultats montrent des "progrès encourageants"...

Morgan Stanley ('surpondérer') explique quant à lui que les résultats ont mis en évidence des "tendances encourageantes", avec une croissance au troisième trimestre légèrement supérieure aux attentes et des prévisions plus optimistes. Le broker note également une amélioration séquentielle en France, une forte croissance des ventes aux États-Unis et dans les centres de données, ainsi que des tendances rassurantes dans la construction aux États-Unis. Cependant, "l'absence d'accélération des prix suscite un débat"... Le titre affiche un gain de 15% depuis le 1er janvier.

Publication positive

du coup, on devrait passer cette résistance ATH

Ventes du T3 2025

Publié le 15/10/2025 à 07:00

→ Ventes de 4 758M€ au T3 2025, en hausse de +3,0% à jours constants

* L'Amérique du Nord progresse de +7,4% à jours constants

- Les segments à forte croissance (datacenters et infrastructures à haut débit) contribuant pour plus de 50% de la progression des États-Unis

- Poursuite des investissements pour accélérer la pénétration dans ces segments : nouveau centre de Distribution axé sur les datacenters à Reno (NV), expansion de Talley au Canada

- Bonne répercussion des augmentations de prix liées aux tarifs douaniers dans un marché américain concurrentiel

* L'Europe est en retrait de (0,5)% à jours constants, en amélioration séquentielle dans un marché morose

- Amélioration séquentielle en France, au Benelux & dans la région DACH avec quelques signes d'améliorations macroéconomiques (mise en chantier, transactions)

- Gains de parts de marché sur les marchés porteurs

* L'Asie-Pacifique est en baisse de (0,5)% à jours constants, en progression séquentielle

Les effets prix contribuent à hauteur de +140bps à la croissance des ventes, en ligne avec le T2 25

→ Poursuite de la mise en œuvre de notre stratégie Axelerate 2028

Progression de la pénétration digitale de +136bps sur le trimestre

Accélération des initiatives visant à exploiter la puissance des outils d'IA dans nos opérations au profit de nos clients

Stratégie active d'allocation de capital, avec la finalisation de la cession des activités finlandaises en septembre, l'émission d'une obligation senior de 400M€ à échéance 2030, et 50M€ dédiés aux rachats d'actions depuis le début de l'année

→ La croissance des ventes annuelles de 2025 est désormais anticipée « légèrement positive» par rapport à 2024 (affinée par rapport à «stable à légèrement positive»). Les objectifs de rentabilité et de cash-flow sont également confirmés dans un environnement qui reste concurrentiel.

Guilllaume TEXIER, Directeur Général, a déclaré :

«Le 3ème trimestre s'inscrit dans la continuité des tendances observées depuis le début de l'année, avec une croissance en amélioration constante tant en Amérique du Nord qu'en Europe.

Nous sommes heureux que nos initiatives stratégiques passées portent leurs fruits, par exemple sur les marchés

nord-américain des datacenters et des infrastructures de datacom. L'amélioration séquentielle observée en Europe et en Asie-Pacifique démontre la force, la résilience et l'agilité du nouveau Rexel dans des conditions moroses persistantes.

Alors que nous poursuivons la mise en œuvre de notre feuille de route Axelerate 2028, nous respectons nos engagements, en combinant gestion de portefeuille disciplinée, excellence opérationnelle et des investissements stratégiques dans des secteurs à forte croissance. Cela renforce notre confiance dans l'atteinte de nos objectifs annuels et de nos ambitions à moyen terme»

Avis de brokers

Par La Rédaction Publié le 13/10/2025 à 10h29

(Boursier.com) — Rexel pointe en hausse de 1,2% à 28,40 euros ce lundi, alors que du côté des brokers, Jefferies a débuté le suivi du dossier à 'conserver' avec un objectif de 28 euros. Morgan Stanley est lui toujours à 'surpondérer' en visant à 33 euros, tandis que Barclays est aussi à 'surpondérer' avec une cible de 30 euros. Le distributeur de matériel électrique avait dévoilé des résultats semestriels conformes aux attentes cet été, voire légèrement supérieurs. La performance du groupe en Amérique du Nord a permis de compenser une période plus difficile en Europe et en Asie-Pacifique.

Le management a confirmé ses objectifs 2025, dont une marge d'Ebita courant ajusté d'environ 6%... Parmi les autres avis de brokers, Bernstein est aussi à 'surperformance' avec un objectif à 32 euros, tandis que JP Morgan estime de son côté que l'Amérique du Nord "sauve la situation", contribuant à compenser les performances plus faibles que prévu en Europe et en Asie-Pacifique. Citi ('achat') a noté également que l'Amérique du Nord était "le point positif le plus marquant", environ la moitié de la croissance de la région étant tirée par les marchés finaux des centres de données et des datacom... Le groupe publiera ses ventes du 3ème trimestre le 15 octobre prochain. Le titre affiche un gain de 15% depuis le 1er janvier.

Rexel : évolution favorable de la rentabilité

29/09/2025

Plusieurs catalyseurs...

Digitalisation. Grâce aux effets conjugués de la digitalisation, d'une meilleure efficacité interne, d'un élargissement de l'offre et d'acquisitions ciblées, la rentabilité de Rexel a tendance à progresser. La société profite aussi de son exposition à des segments structurellement porteurs comme le photovoltaïque, les bornes de recharges pour véhicules électriques, les automatismes industriels... La marge opérationnelle est ainsi ressortie à 5,9% en 2024 alors qu'elle se limitait à 4,2% en 2016. En accentuant les efforts mis en place, le staff de Rexel vise à terme une marge opérationnelle de plus de 7%...

Economie. La période actuelle n'est pourtant pas simple pour le distributeur de matériel électrique avec les difficultés de la construction neuve dans de nombreux pays et les turbulences géopolitiques. Si l'environnement est difficile en Europe, Rexel profite de la bonne santé de l'économie américaine, une région qui représente 46% de l'activité. Cela a permis aux ventes du premier semestre 2025 de s'inscrire en légère hausse à +1,6%... Sur l'ensemble de l'année, Rexel prévoit une marge opérationnelle de l'ordre de 6%, soit une petite appréciation par rapport à 2024.

Millésime. Avec un dividende de 1,2 Euro versé au titre de 2024, le rendement s'élève à 4,2%. Quant au ratio cours/bénéfice, il se situe à 12-13 en tenant compte des estimations pour le millésime en cours. Ce niveau étant loin d'être excessif, nous continuons d'avoir un avis positif sur Rexel... On se souvient aussi que la société dirigée par Guillaume Texier a repoussé en 2024 une proposition de rachat émanant de l'américain QXO. La structure du capital atteste de cet aspect spéculatif dans la mesure où le premier actionnaire de Rexel est le fonds d'investissement Cevian avec 23% des parts. Tôt ou tard, un fonds cherche à matérialiser sa plus-value...

Oui mais plus tard il dit le monsieur

----------------------------

Guillaume Texier, directeur général de Rexel, distributeur de matériel électrique, coté sur le SBF120, était l'invité de l'émission Ecorama du 4 septembre 2025, présentée par David Jacquot sur Boursorama.com. Parmi les sujets abordés : l'impact des droits de douane de 15 % sur l'activité du groupe, les investissements en France, la confiance des marchés dans un contexte politique instable, les opportunités liées à l’IA et le cours de Bourse.

Je ne suis pas devin

mais je pense qu'o est à l'aube de nouveaux plus hauts historiques ♥

Ventes du T2 et résultats du S1 2025

Publié le 28/07/2025 à 17:46

* Accélération des ventes à jours constants, tirées par les volumes et les prix en Amérique du Nord

* Résilience de la rentabilité, grâce à l'accélération de nos plans d'action

* Objectifs annuels confirmés

→ Ventes de 9 775,3M€ au S1 2025, en hausse de +1,6% à jours constants, affichant une dynamique positive

- Accélération au T2 2025, en hausse de +1,8%, principalement portée par l'amélioration des volumes en Amérique du Nord

- Environnement européen encore difficile

- Prix de vente des produits hors-câbles au T2 2025 en hausse de +0,9%, avec des premiers effets favorables des tarifs douaniers américains

- Ventes digitales atteignant 33,6% du chiffre d'affaires au T2 2025, en progression de +196bps, augurant de futurs gains de productivité

→ Résilience de notre marge d'EBITA courant ajusté à 5,8% au S1 2025, grâce aux plans d'actions additionnels, avec une réduction des ETP au S1 2025 de (2,2)%, tandis que les volumes contribuent à +0,4% à la croissance des ventes à jours constants

→ Résultat opérationnel de 505,7M€ au S1 2025 (vs 576,8M€ au S1 2024) et résultat net récurrent de 307,9M€ (vs 340,8M€ au S1 2024)

→ FCF avant intérêts et impôts de 251M€, représentant un taux de conversion de 42% , nettement supérieur à la moyenne des premiers semestres des cinq dernières années

Le FCF avant intérêts et impôts s'établit à 127,2M€ au S1 2025, après le paiement en avril de l'amende de 124M€ infligée par les autorités françaises (de laquelle Rexel a fait appel)

→ Poursuite de la mise en œuvre de notre stratégie de croissance externe, avec cinq opérations axées sur :

- Consolidation du marché avec les acquisitions de Warshauer et Schwing dans le Nord-Est des États-Unis

- Croissance dans des marchés adjacents avec Jacmar au Canada et Tecno Bi en Italie

- Services à valeur ajoutée avec Apex au Canada

→ Objectifs 2025 confirmés, avec des plans d'action d'amélioration de la rentabilité et des performances en Amérique du Nord compensant la baisse de l'activité européenne - des plans d'action supplémentaires lancés au cours de cette période de creux de cycle posant les bases pour atteindre les objectifs à moyen terme

Guillaume TEXIER, Directeur Général, a déclaré :

« Rexel a accéléré sa dynamique au deuxième trimestre, avec une plus forte croissance de ses ventes portée par des volumes en hausse en Amérique du Nord. Nos équipes ont réalisé une solide performance dans tous les domaines, capitalisant sur des segments à forte croissance tels que les datacenters et les infrastructures haut débit, et gagnant des parts de marché dans des pays européens clés malgré une demande toujours faible.

Nos initiatives continues en matière de productivité et notre gestion rigoureuse des coûts ont permis de compenser les pressions opérationnelles, tandis que les hausses tarifaires amorcées au deuxième trimestre continueront de soutenir les marges au second semestre.

Je suis particulièrement satisfait de notre capacité à afficher une fois de plus un niveau de rentabilité et de conversion du cash robuste et résilient dans un contexte de bas de cycle. Il s'agit d'une différence significative par rapport aux cycles précédents, rendue possible par la transformation que Rexel a opérée ces dernières années, fondée sur le digital, la technologie et l'utilisation stratégique des acquisitions.

Nos performances récentes, ainsi que les initiatives supplémentaires que nous avons lancées, renforcent notre confiance dans notre capacité à atteindre nos objectifs à moyen terme, grâce au potentiel de création de valeur de notre feuille de route Axelerate 2028. »

Objectifs

Objectifs 2025 confirmés, avec des plans d'action d'amélioration de la rentabilité et des performances en Amérique du Nord compensant la baisse de l'activité européenne - des plans d'action supplémentaires lancés au cours de cette période de creux de cycle posant les bases pour atteindre les objectifs à moyen terme

Nous visons ainsi pour l'année 2025 :

- Une croissance des ventes à jours constants stable à légèrement positive ;

- Une marge d'EBITA courant ajusté d'environ 6% ;

- Une conversion du free cash-flow d'environ 65%, excluant l'amende de 124 millions d'euros de l'Autorité Française de la Concurrence, payée en avril 2025.

CALENDRIER

15 octobre 2025 Résultats du T3 2025

Grrr, j'ai pas mit l'oeil dessus plus tôt..

mais ça sent très fort pour de nouveaux plus hauts historiques à venir

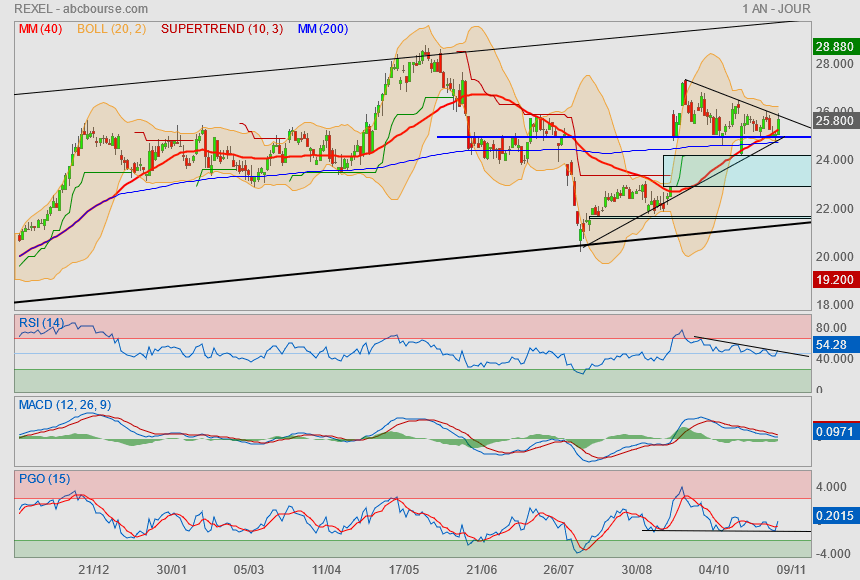

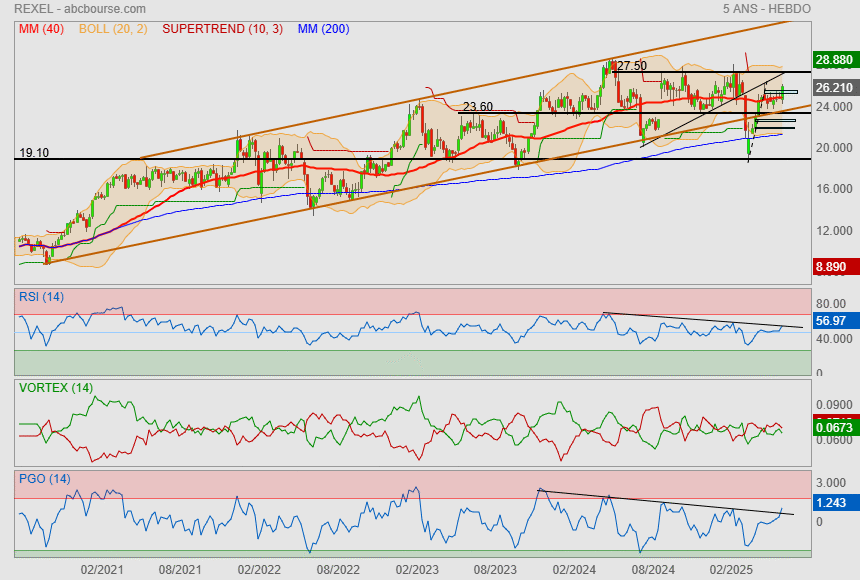

Tant que 23.60 est préservé...

je trouve que la configuration est bonne pour aller à minima retester le haut du range vers 27.50

et que la probabilité est assez grande, à mes yeux, pour que le titre marque un nouveau + haut à l'avenir

Les mecs voient loin. lol (2028)

------------

Morgan Stanley relève sa recommandation

Actualité publiée le 09/12/24 15:55

(CercleFinance.com) - Morgan Stanley a relevé lundi sa recommandation sur le titre Rexel, porté de 'pondérer en ligne' à 'surpondérer' avec un objectif de cours rehaussé de 24 à 29 euros.

Dans une note de recherche, l'analyste rappelle que le distributeur français de matériel électrique a réussi à améliorer sa marge opérationnelle de façon 'structurelle' ces dernières années, en la portant de 5% en 2019 à 7,3% en 2022.

Si celle-ci devrait refluer à 5,9% cette année selon ses estimations, Morgan Stanley la voit atteindre 6,7% en 2028, là où le consensus anticipe pourtant une révision à la baisse des prévisions de résultats établies sur le groupe.

'Rexel se traite sur la base d'un ratio Valeur d'entreprise/Ebita de 8,2x, ce qui représente une décote de 37% par rapport au reste du secteur européen des biens d'équipement, un différentiel que nous considérons comme séduisant', ajoute-t-il.

De son avis, Rexel fait également partie, aux côtés du suédois Alfa Laval, des groupes ayant connu des 'success stories' aux Etats-Unis, où la société génère une part croissante de son chiffre d'affaires.

D'après MS, la réalisation d'opérations de fusions-acquisitions (M&A) pourrait permettre de soutenir les prévisions du marché en 2025, un exercice que l'analyste envisage pour l'instant comme une année de 'transition'.

Avis de brokers

Par Hector Chaunu Publié le 28/11/2024 à 09h01

(Boursier.com) — Rexel regagne timidement 0,9% à 24,75 euros ce jeudi après avoir corrigé dans la foulée de son avertissement sur résultats le mois dernier... Le distributeur de matériel électrique anticipe désormais une marge d'EBITA ajusté 2024 d'environ 5,9%, comparé à l'objectif précédent d'être dans la partie basse d'une fourchette comprise entre 6,3% et 6,6%, avec des actions de réduction de coûts mises en oeuvre rapidement, permettant d'atténuer partiellement l'effet de moindre volume de ventes et de pression sur la marge. Les ventes à jours constants sont désormais anticipées entre environ -2,5% et -2%, avec des tendances stables en Amérique du Nord et une baisse d'environ 5% en Europe. Le management visait précédemment la partie basse de la fourchette initiale d'une croissance stable à légèrement positive en 2024...

Parmi les derniers avis de brokers, BNP Paribas Exane reste à 'sousperformance' avec un cours cible ajusté de 19 à 20 euros. Citigroup reste lui toujours à l'achat avec un objectif ajusté à 31 euros, tandis que Morgan Stanley est à 'pondération de marché' avec un objectif à 24 euros. La principale surprise passait surtout par le changement des attentes de marge au second semestre 2024, désormais implicites à 5,9% contre 6,5% auparavant... La demande plus faible en Europe, en particulier en Allemagne, en Autriche et en Suisse, est le principal facteur de la baisse des prévisions. Barclays reste lui à 'surpondérer' en relevant sa cible à 30 euros. Pour Bernstein ('performance de marché'), bien que le groupe ait réduit ses prévisions pour l'exercice, le flux de trésorerie disponible devrait désormais être plus élevé et l'activité séquentielle s'est améliorée au troisième trimestre. Il semble que Rexel "évolue en phase avec le ralentissement général de la macroéconomie", mais sans problèmes spécifiques à l'entreprise...

J'aime plutôt la tournure que ça prend..

malgré des résultats mauvais (révision à la baisse), le titre ne s'effondre pas

pour le moment, la spéculation d'un potentiel rachat tient la barque après l refus d'une offre américaine.

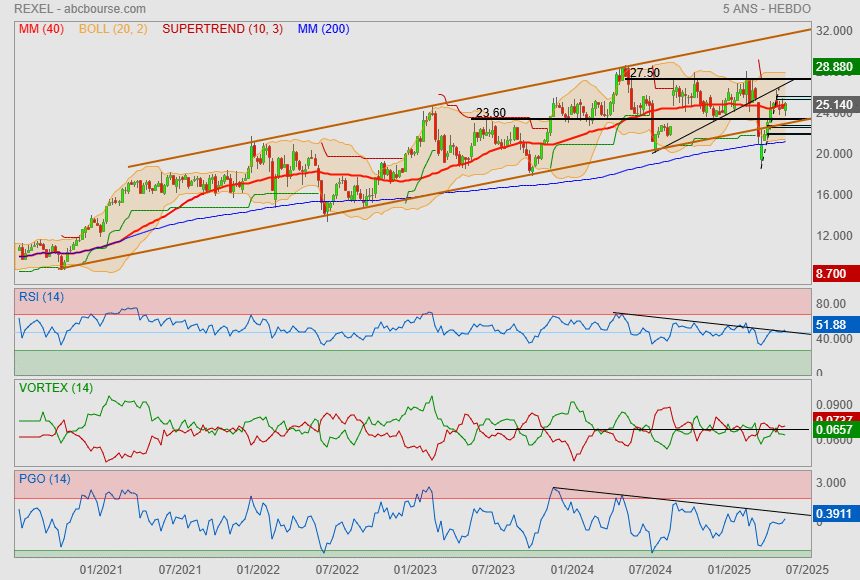

Moi, ce que je vois, c'est que les 25€ sont sauvegardés (trait bleu) ou Mm200...

je trouve qu'il y a une tendance à sortir par le haut du petit triangle en cours

par contre aucun objectif tangible vers le haut...

----------------

La chute de Rexel après son alerte sur résultats est amortie par son profil spéculatif

Le 16 octobre 2024 à 11:34

PARIS (Agefi-Dow Jones)--L'action Rexel s'inscrit en nette baisse mercredi, alors que le distributeur de matériel informatique a abaissé ses objectifs financiers pour 2024 face à la morosité du secteur de la construction en Europe.

Vers 11h30, le titre Rexel refluait de 4,5%, à 25,14 euros. L'avertissement sur résultats émis par le groupe était attendu, mais son ampleur dépasse les estimations des analystes, commente JPMorgan dans une note envoyée à ses clients. "Nous sommes surpris par l'intensité de la pression subie par le groupe sur ses marges", abonde UBS.

Pour l'exercice 2024, Rexel prévoit dorénavant une baisse de 2% à 2,5% par rapport à 2023 de son chiffre d'affaires à nombre de jours constant et une marge d'Ebita ajusté, une mesure du résultat opérationnel avant amortissements, d'environ 5,9%. Le groupe anticipait auparavant pour cette année une relative stagnation de son chiffre d'affaires et un taux de marge d'Ebita ajusté dans le bas de la fourchette s'étalant de 6,3% à 6,6%. Les analystes visaient pour la période une stabilité des ventes de Rexel et une marge d'Ebita ajusté de 6,2%.

L'entreprise a justifié son alerte sur résultats par "la récente évolution négative de l'environnement en Europe". Plus précisément, "Rexel est la victime collatérale du creux du marché de la construction en Allemagne, en Suisse et en Autriche", estime un analyste basé à Paris. "Au global, la dynamique négative des activités dans le segment du photovoltaïque, tant en matière de volumes que de prix, pénalise aussi fortement le groupe", poursuit-il.

Quelques objectifs de cours revus en baisse

L'avertissement sur résultats lancé par Rexel n'a toutefois pas eu totalement raison de la confiance qu'accordent les investisseurs à la valeur. Oddo BHF a, certes, abaissé son objectif de cours sur le titre de 25 à 24,50 euros, tandis que CIC Market Solutions a réduit le sien de 31 à 29 euros. Mais ces deux intermédiaires financiers ont confirmé leur recommandation, à "neutre" et "achat", respectivement, sur un titre qui aurait pu chuter davantage mercredi.

Le profil spéculatif de Rexel amortit un peu la baisse de son cours de Bourse ce jour, suggère UBS. Le mois dernier, le distributeur spécialisé a rejeté une proposition d'achat non sollicitée formulée par le fournisseur américain de solutions technologiques QXO, pour un montant de 28 à 28,40 euros par action. Cette offre "sous-valorise de façon significative la société et ne reflète pas le potentiel de création de valeur que recèle son plan stratégique", avait alors justifié le conseil d'administration de Rexel au moment de la refuser.

L'offre présentée par QXO valorisait Rexel autour de 8,5 milliards d'euros, hors dettes, alors que la capitalisation boursière du groupe ressort à 7,53 milliards d'euros au cours de Bourse actuel. "Et si le prix offert par QXO était finalement équitable?", interroge un autre analyste.