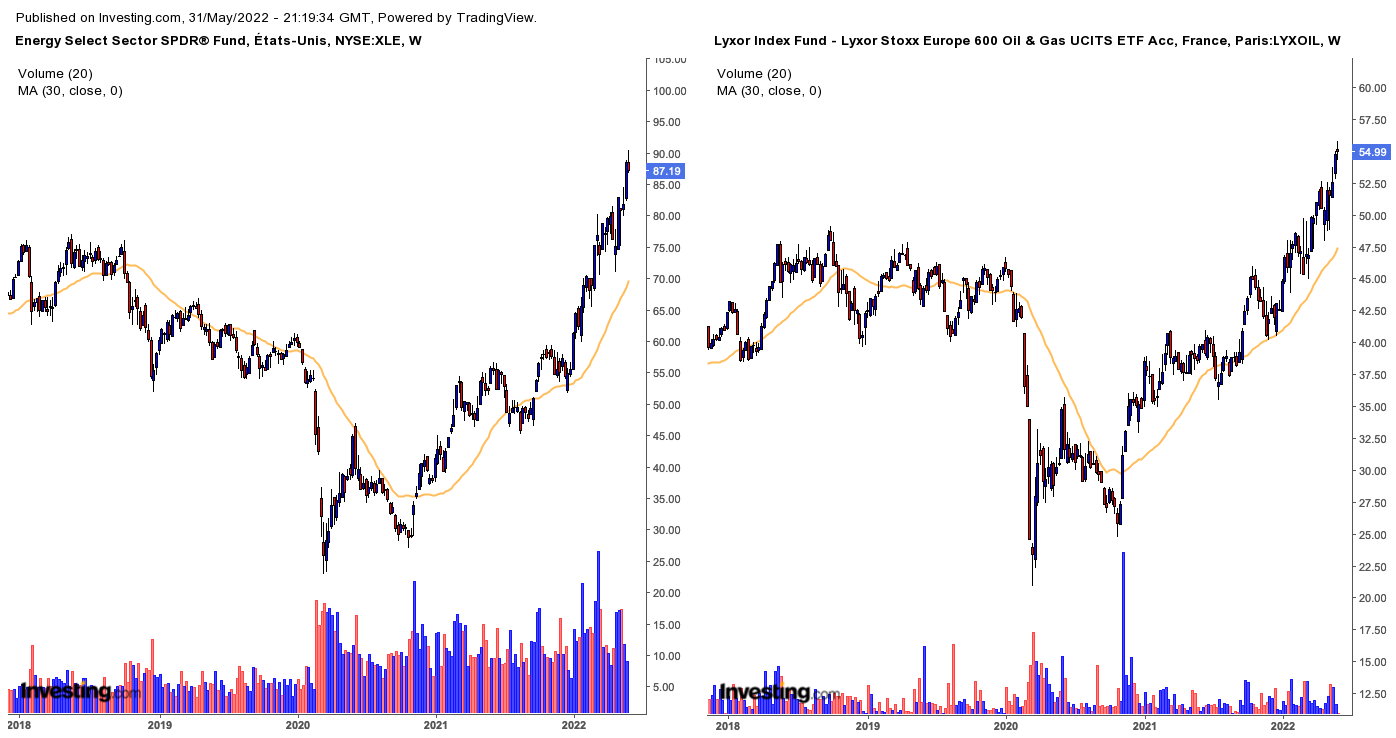

À la barbe des gérants qui sont prisonniers de leur mandat ESG, le pétrole renaît de ses cendres. En effet, il superforme les principaux indices actions des deux cotés de l'Atlantique. Depuis les points bas de mars 2020 jusqu'au 25 mai de cette année, l'ETF Energy Sector SPDR (XLE) réalise actuellement une performance de 226 % contre 71 % pour le S&P 500 aux Etats-Unis. D'autant que le Vieux Continent n'est pas en reste avec l'ETF Lyxor Stoxx Europe 600 Oil & Gas (LYXOIL) à 131 % contre 48 % pour le Stoxx Europe 600.

Performances supérieures ETF XLE et LYXOIL contre leurs indices de référence respectifs

Compte tenu que le conflit russo-ukrainien a mis en lumière notre dépendance économique aux énergies fossiles, le pétrole n'est pas prêt d'être substitué de sitôt. Bien que cela ne tient qu'à moi, je fais le pari que les objectifs actuels de la transition énergétique risqueraient d'être revus à la baisse. D'ailleurs, le rétropédalage de Blackrock est la preuve-même que la réalité prend le dessus sur la volonté.

Si vous cherchez à protéger votre portefeuille contre une inflation permanente durant une bonne partie de la décennie 2020, le pétrole constitue historiquement comme la meilleure alternative d'investissement. Avec la peur de prendre le train bien en marche, certains d'entre vous s'interrogent sur l'éventualité d'investir sur ce secteur avec les risques qu'il comporte. D'où la question « Est-il trop tard d'investir sur le pétrole ? » alors que la transition énergétique vers 100 % d'énergies renouvelables bat de l'aile.

Un petit rappel à la dure réalité

En supposant que le conflit russo-ukrainien accoucherait à vouloir se passer du pétrole russe à terme, une stratégie à tout-va sur les énergies renouvelables et le nucléaire risquerait d'être contre-productive. Car justement, la réalité des chiffres de la consommation énergétique mondiale fait que la part des énergies fossiles restera importante.

Au moment où l'on parle, la transition énergétique se limite prioritairement aux pays occidentaux, qui eux-mêmes, représentent une part minoritaire de la population mondiale. Pour qu'elle soit efficace, il faudrait faire adhérer les principaux pays émergents. Ce qui ne serait pas une mince à faire, car la Chine et l'Inde semblent vouloir faire bande à part. Sans compter qu'ils sont membres des BRICS, et ainsi demeurent du côté de la Russie.

D'autre part, n'oublions pas deux points importants à retenir. Premièrement, la production à perte du pétrole de schiste américain et la politique de prix à bas coût de l'Arabie Saoudite ont provoqué un sous-investissement. De telle manière que nous voyons à présent les prémices d'un problème d'approvisionnement énergétique. Deuxièmement, la volonté des pays occidentaux à relocaliser une partie de leur production industrielle laisserait présager d'une démondialisation, qui elle-même, aurait des conséquences inflationnistes.

Pour ce qui est des véhicules propres, les doutes concernent l'approvisionnement de métaux critiques pour le développement des batteries électriques, et le processus de production de l'hydrogène. C'est pourquoi la fin du moteur thermique risquerait d'être prématurée à moins que l'innovation technologique fasse des merveilles contre les lois de la physique.

En mettant bout à bout ces arguments fondamentaux, tout pencherait pour un pétrole cher. Surtout si l'inclusion perfectible de l'ESG et les politiques vent debout contre de nouveaux investissements dans l'or noir, devaient persister.

Les majors en première ligne mais pas que

Avec un manque chronique d'investissement dans l'exploration et la production pétrolière qui entraîne une baisse de l'offre, les majors (BP, Chevron, ExxonMobil, TotalEnergies et Shell) assises sur leurs réserves de pétrole pourraient voir leur valeur intrinsèque s'apprécier. Tant et si bien que les États risquent de taper sur leurs réserves stratégiques. Et à ce titre, les Etats-Unis y ont recours. D'autant plus que c'est étonnant du fait qu'ils sont le premier producteur mondial de pétrole.

Mieux encore, le fait de voir les taux d'intérêts réels monter complique le financement de la transition énergétique, et favorise la bonne tenue des prix de l'or noir. Non seulement, les banques centrales sont contraintes de resserrer leur politique monétaire à cause des pressions inflationnistes. Mais du coup, elles ne soutiendront pas les marchés financiers au risque d'alimenter à nouveau l'inflation.

Cela étant dit, le pétrole ne se résume uniquement pas aux majors. Vous pouvez investir dans des entreprises opérant d'autres compartiments de la chaîne. Notamment celles qui s'occupent du transport et du stockage du pétrole. Leur modèle d'affaire se base essentiellement sur des contrats à long terme avec leurs clients. Ce qui leur permet de s'assurer régulièrement un cash flow stable afin de distribuer un dividende moyennant un rendement supérieur à la moyenne du marché, voire au-delà de l'inflation.

De plus à l'image des majors, ces entreprises sont sous-valorisées au moment de la rédaction. Et le moins que nous puissions dire est que leurs cours de Bourse, pour la plupart d'entre elles, peinent à être au-delà de leurs niveaux pré-Covid. De quoi envisager un potentiel de hausse plus conséquent.

Des valorisations encore attractives

La majorité des experts économiques et financiers estimaient que la hausse du prix du pétrole s'arrêterait uniquement pour un effet de rattrapage lié à la crise du Covid. Malheureusement, ils ont occulté les conséquences du sous-investissement au cours des années 2010. C'est pourquoi un retour à la normale de la production est difficilement envisageable à court terme. Et du reste, le conflit russo-ukrainien va encore aggraver le problème d'offre à l'image du récent embargo initié par l'Europe sur le pétrole russe.

|

Majors pétrolières |

P/E (Forward) |

P/CF (Forward) |

|

Chevron |

10,83 |

7,49 |

|

ExxonMobil |

9,75 |

6,41 |

|

BP |

4,6 |

4,91 |

|

Shell |

6,08 |

5,07 |

|

TotalEnergies |

4,78 |

3,73 |

Valorisations des majors pétrolières (Source Seeking Alpha au 31 mai 2022)

En ce sens, les valeurs pétrolières profitent de cette aubaine. Malgré leurs performances impressionnantes de leurs cours de Bourse depuis leurs points bas de mars 2020, leurs valorisations pour la plupart d'entre elles, demeurent encore attractives. Notamment les majors qui se cotent à des P/E Forward (ratio cours sur bénéfices futurs) et des P/CF forward (ratio cours sur cash flow futur) en deçà de leur moyenne sur les cinq dernières années. Sans compter que leurs rendements permettraient de compenser l'inflation si cette dernière voit son impact se diffuser dans le temps.

L'analyse technique pencherait pour une tendance haussière de long terme jusqu'à preuve du contraire

Pour ce qui est de l'analyse technique, nous constatons que celle-ci confirme les bons fondamentaux du secteur de l'énergie au sens large. Et à cet égard, la tendance est clairement haussière sur les ETF XLE et LYXOIL en unités hebdomadaires.

ETF XLE et LYXOIL en phase 2 de Weinstein en unités hebdomadaires

Même si nous soupçonnons un début d'excès à la hausse, tout semblerait réuni pour un super cycle haussier de plusieurs années. D'une part, les points hauts et bas des deux ETF concernés sont de plus en plus élevés. D'autre part, la moyenne mobile à 30 semaines évolue sur une pente ascendante. Ce qui suppose que nous sommes en phase 2 de Weinstein, c'est-à-dire que les dynamiques respectives de leurs cours de Bourse nagent en pleine expansion.

Ainsi, sauf événement contraire qui remettrait en cause la tendance actuelle du pétrole, tout repli donnerait lieu à des opportunités d'achats ou renforcer des positions déjà gagnantes sur ce secteur.

Conclusion

Bien que la croissance de l'endettement et le vieillissement de la population sont souvent cités comme des vents contraires à la demande de pétrole, bon nombre de personnes sous-estiment les sous-capacités de production liées au manque d'investissement des années 2010. C'est pourquoi nous payons chèrement les conséquences avec des prix du Brent et du WTI confortablement au-dessus des 100$. Et histoire d'enfoncer le clou, le conflit russo-ukrainien va accentuer les problèmes d'approvisionnements en pétrole tant que nous n'aurons pas de cessez-le-feu.

Pour ce qui serait d'une possible compensation de la perte de production suite à l'embargo des pays occidentaux sur le pétrole russe, je doute que les autres pays producteurs puissent y parvenir dans l'immédiat, voire à moyen-long terme. D'une part, les entreprises américaines opérant dans le pétrole de schiste, privilégient une politique stratégique basée sur la rentabilité des projets et la croissance du cash flow. Et d'autre part, la capacité de l'OPEP d'augmenter sensiblement les quotas de production laisse à désirer, et ce, malgré un hypothétique accord nucléaire avec l'Iran et une levée partielle des sanctions contre le Venezuela.

Enfin, la volonté de la FED à vouloir lutter à tout prix contre l'inflation, pourrait conduire à une baisse du prix du pétrole, mais dans une moindre mesure. En réalité, c'est comme si elle essaie de noyer un verre sous l'eau. Prête à rebondir dès que la pression se relâche. Ainsi, en réponse à la question, il est généralement bon de prendre un train déjà marche sur l'ensemble du secteur pétrolier en dépit du récent confinement en Chine et de la levée des réserves stratégiques de pétrole (RSP).