La France vient de traverser deux années noires en matière de finances publiques, deux années d’autant plus noires qu’elle n’a pas connu de choc économique majeur pendant cette période.

Les premières marches des trois trajectoires pluriannuelles présentées par le Gouvernement depuis l’automne 2023 ont été successivement ratées : la loi de programmation pluriannuelle des finances publiques (LPFP) adoptée fin 2023 tablait sur un déficit public de 4,9 points de produit intérieur brut (PIB) en 2023, mais celui-ci s’est in fine établi à 5,4 points ; le programme de stabilité publié en avril 2024 prévoyait un déficit de 5,1 points en 2024, lequel a en réalité atteint 5,8 points ; le plan budgétaire et structurel à moyen terme (PSMT) publié en octobre 2024 reposait sur une prévision de déficit de 5,0 points de PIB en 2025, mais celle-ci a été revue à 5,4 points par la loi de finances adoptée en février 2025.

Au lieu que le pilotage des finances publiques s’ajuste afin de respecter les objectifs nationaux de recettes, de dépenses et de déficit, ce sont au contraire ces objectifs qui sont revus et repoussés au vu des résultats pour entériner ces derniers.

Cette dérive budgétaire, en dépit d’objectifs à l’ambition limitée, ne doit rien à des circonstances extérieures. Elle est la conséquence d’une incapacité à maîtriser la dynamique de la dépense et plus encore à engager des efforts d’économies pérennes, ainsi que d’hypothèses trop favorables sur la croissance et les recettes

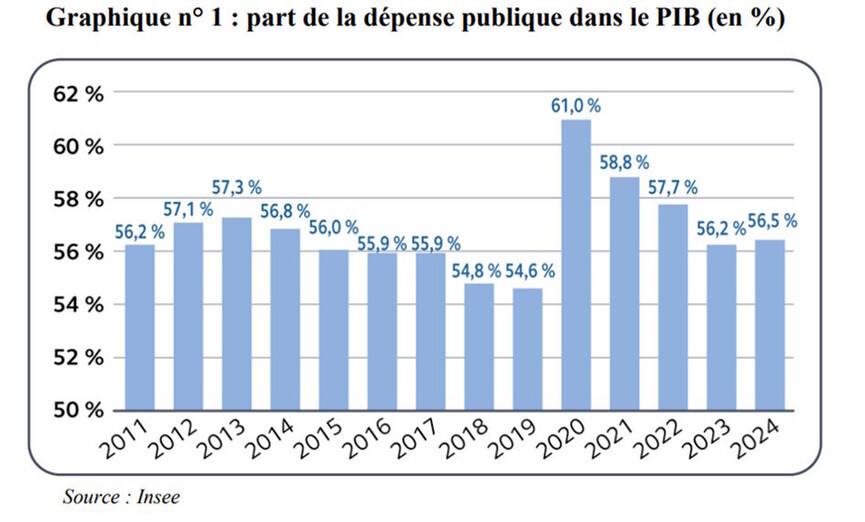

En 2024, les dépenses publiques françaises atteignent 1 670 Md€, soit 56,5 % du PIB. Ce niveau place la France au deuxième rang de l’Union européenne, et vraisemblablement de l’OCDE, juste derrière la Finlande (57,6 %).

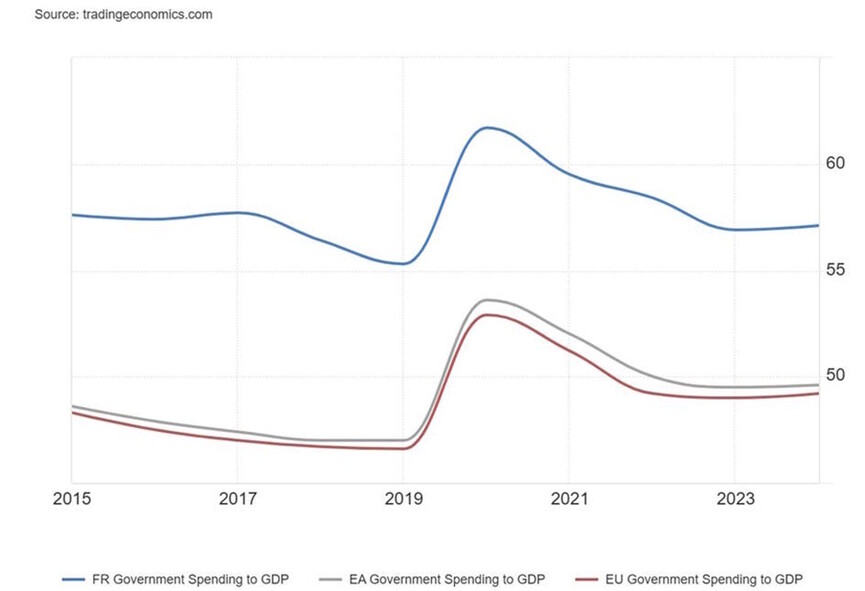

L’écart reste très marqué avec la moyenne de la zone euro (49,6 %) et plus encore avec l’Allemagne (49,5 %, soit –7,6 points). Surtout, depuis le début des années 2000, la divergence s’est creusée : l’écart France/zone euro est passé de +5,5 points en 2001 à +7,5 points en 2023, signe d’un différentiel désormais structurel.

Cette évolution s’explique par la baisse de 4 ppib du ratio de dépenses publiques en zone euro entre 2010 et 2019 fait de la consolidation réalisée à la suite de la crise des dettes souveraines (2010‑2012) puis lors de la période de reprise économique qui a suivi, alors que le ratio de dépenses de la France n’a baissé que de 2,4 ppib sur la période.

Depuis 2019 et la crise de la Covid-19, cet écart s’est très légèrement réduit avec une hausse de la dépense publique plus importante en zone euro (+ 2,5 ppib entre 2019 et 2023) qu’en France (+ 1,6 ppib).

Par conséquent, la France se distingue de ses principaux voisins de la zone euro par des dépenses publiques plus importantes ainsi que par sa difficulté à les réduire en période de croissance.

Les pays de la zone euro ont tous subi des hausses de dépenses publiques en temps de crise. Mais à la différence de la France, ils ont mieux su profiter des périodes de reprise pour diminuer ce ratio. Cette trajectoire a conduit la France à passer de la 5e place de la zone euro en 1995 à la 1re en 2023 pour ce qui est du ratio de dépenses publiques.

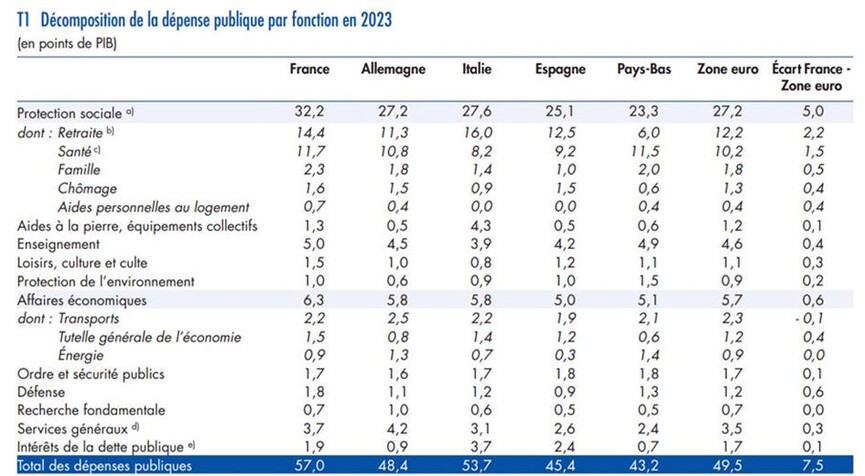

Sur la composition, les données 2023 montrent que la protection sociale constitue le cœur de la spécificité française. Elle pèse 32,2 % du PIB contre 27,2 % en zone euro, soit environ 5 points d’écart, et regroupe notamment les retraites (14,4 % contre 12,2%), la santé (11,7 % contre 10,2%), le chômage, la famille et les aides au logement.

Source : Eurostat

Autrement dit, près des deux tiers de la sur-dépense française par rapport à la zone euro proviennent de ce seul agrégat. En outre, d’autres postes contribuent au différentiel : les affaires économiques (6,3 % du PIB contre 5,7 %) et l’enseignement (5,0 % contre 4,6 %), ainsi que les services publics généraux et le logement.

À l’inverse, la France consacre relativement moins de moyens à la défense, à la recherche et à l’environnement que plusieurs grands pays européens.

Source : Insee

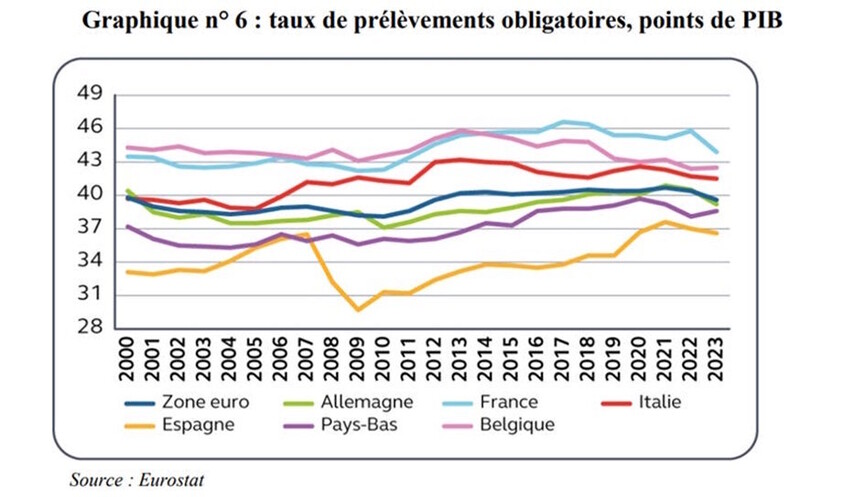

Pour financer cet ensemble, la France évolue dans un régime de prélèvements particulièrement élevés. La pression fiscale s’est établie à 45,6 % du PIB en 2023, soit environ 11 points au-dessus de la moyenne de l’OCDE et 6 points au-dessus de la zone euro.

Par voie de conséquence, la question de la compétitivité-prix et de l’attractivité fiscale demeure centrale, avec des risques de découragement de l’investissement et de fuite de capitaux ou de talents.

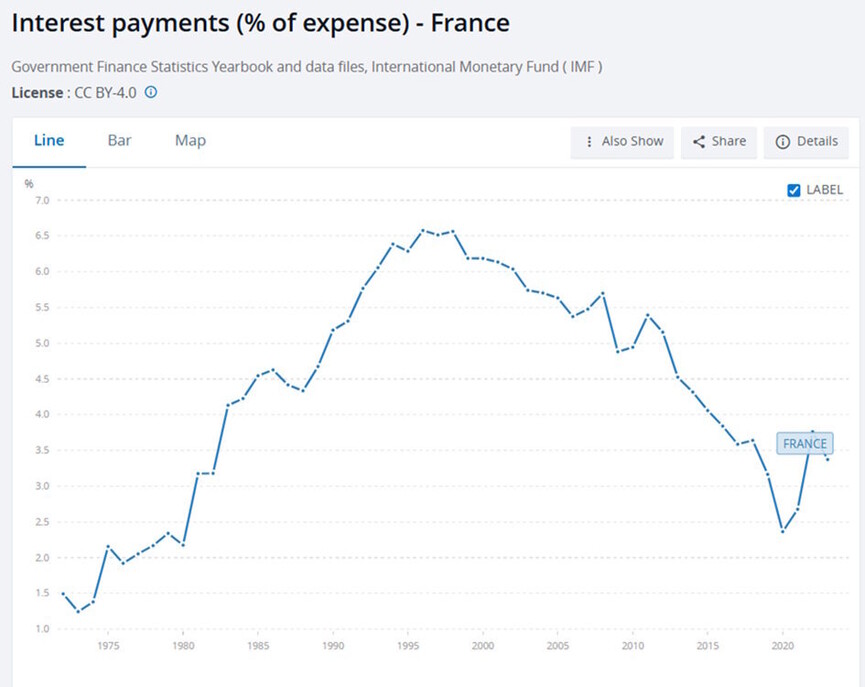

Cette architecture nourrit des enjeux de soutenabilité. D’une part, la dette publique reste lourde, d’autre part, la charge d’intérêts, proche de 2 % du PIB en 2024, est appelée à croître mécaniquement avec la normalisation des taux. Par ricochet, ce poste comprime l’espace disponible pour les dépenses productives (recherche, éducation, transition énergétique).

En outre, l’État mobilisant une part croissante de l’épargne nationale, les tensions sur les taux longs s’intensifient, ce qui renchérit le coût du capital des entreprises et bride l’investissement productif : c’est l’effet d’éviction.

De là découlent des risques macro-financiers. Si les marchés jugent la trajectoire peu crédible, l’écart OAT–Bund a vocation à s’élargir, ce qui renchérit encore le financement souverain et privé. Une nouvelle dégradation de la note souveraine amplifierait ce mécanisme. Dans ce contexte, la croissance potentielle, déjà proche de 1 % l’an, risquerait de demeurer durablement faible.

Or, depuis plus de deux décennies, et à la différence notamment de l’Allemagne et de l’Italie, la dynamique de l’endettement a été principalement nourrie par l’accumulation de déficits primaires, alors que la croissance s’érodait progressivement.

Le rôle des taux d’intérêt et des phénomènes de marché a été secondaire dans cette dynamique. Ces déficits et cette dette croissants n’ont en outre pas eu comme principale contrepartie des investissements ou des dépenses d’avenir de nature à augmenter le potentiel de croissance future, mais ont d’abord financé la hausse des dépenses courantes, notamment liées au modèle social national et au vieillissement de la population.

Cette évolution n’est pas soutenable. La stratégie de finances publiques doit reprendre le contrôle de la dynamique de la dette, dans un contexte où elle ne peut plus compter sur un retour de la croissance des décennies passées ni sur des taux d’intérêts très bas.

Le diagnostic stratégique s’apparente ainsi à une trappe budgétaire. Une part croissante des ressources est absorbée par les transferts sociaux et par la charge de la dette, tandis que les dépenses d’avenir (innovation, infrastructures, enseignement supérieur, transition écologique) restent sous-dimensionnées.

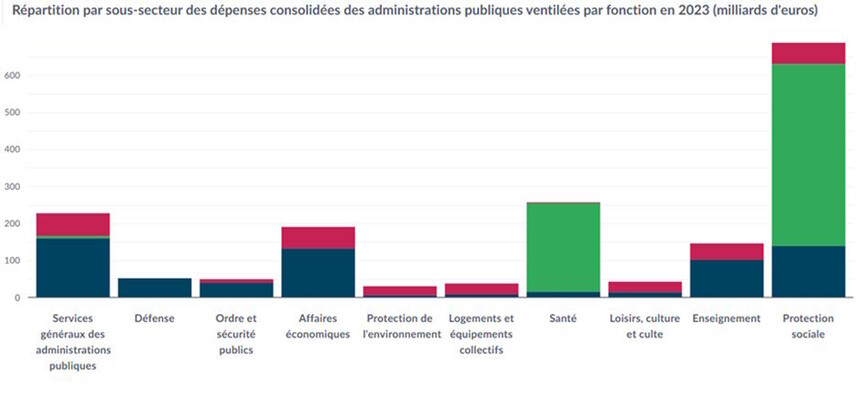

En effet, en projetant la structure des dépenses de 2023 sur l’enveloppe 2024 (1 670 Md€), la dépense publique se répartit comme suit.

D’abord, la protection sociale concentre l’essentiel avec 941,8 Md€, soit ≈ 56,4 % du total. Viennent ensuite les affaires économiques à 184,3 Md€ (≈ 11,0 %) puis l’enseignement à 146,2 Md€ (≈ 8,8 %).

Par ailleurs, les services généraux représentent 108,2 Md€ (≈ 6,5 %), tandis que les intérêts de la dette publique pèsent 55,6 Md€ (≈ 3,3 %). À des niveaux proches, la défense s’établit à 52,6 Md€ (≈ 3,2 %) et l’ordre et la sécurité publics à 49,7 Md€ (≈ 3,0 %).

Enfin, les loisirs, la culture et le culte mobilisent 43,9 Md€ (≈ 2,6 %), les aides à la pierre et équipements collectifs 38,0 Md€ (≈ 2,3 %), et la protection de l’environnement 29,2 Md€ (≈ 1,8 %).

Au sein de la seule protection sociale (≈ 941,8 Md€), la dépense se concentre principalement sur les retraites avec 421,2 Md€ (≈ 25,2 % du total), puis sur la santé avec 342,2 Md€ (≈ 20,5 %). S’y ajoutent la famille à 67,3 Md€ (≈ 4,0 %), le chômage à 46,8 Md€ (≈ 2,8 %) et les aides personnelles au logement à 20,5 Md€ (≈ 1,2 %).

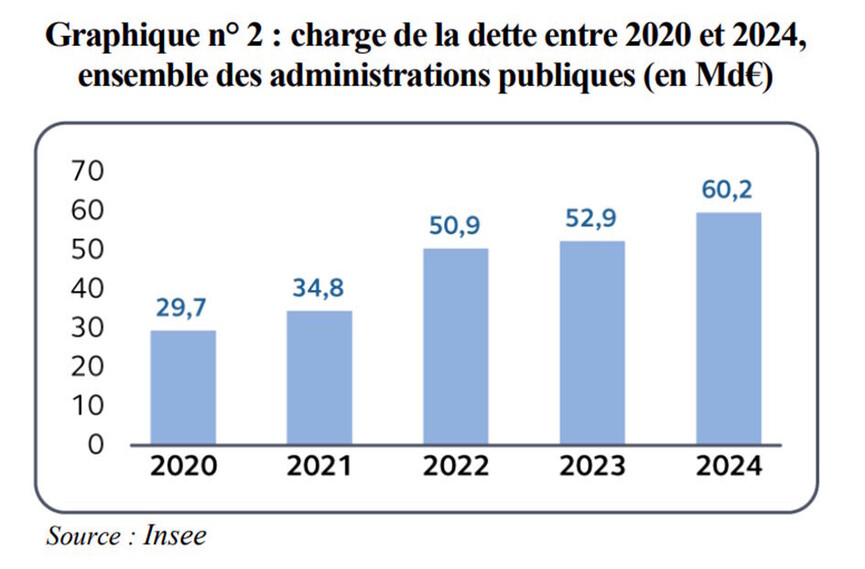

Il est à noter qu’en 2024, la charge de la dette est montée à 66 milliards d’euros et elle est projetée à monter à 100 milliards d’euros en 2029, et devrait devenir le premier poste de dépense de l’État d’ici la fin de la décennie, devant l’éducation nationale et la défense.

La hausse de la charge de la dette est essentiellement liée à l’émission de nouveaux titres de dette publique à des taux nettement supérieurs à ceux arrivés à échéance, qu’ils remplacent.

Cet effet du refinancement progressif du stock de dette à des taux plus élevés va monter en puissance au cours des prochaines années, aggravé par la hausse prévue du ratio de dette publique.

En d’autres termes, la France protège et redistribue davantage qu’elle ne prépare, au détriment de la productivité future.

En conséquence, le modèle budgétaire français, fondé sur une forte socialisation du revenu, garantit une certaine résilience sociale à court terme en soutenant la consommation.

Toutefois, à moyen et long terme, il réduit l’espace d’investissement public, pèse sur la compétitivité fiscale et accroît la vulnérabilité financière. La soutenabilité dépend donc d’un arbitrage : soit réorienter progressivement la dépense, notamment sociale, vers l’investissement, soit maintenir le modèle au prix d’une croissance affaiblie et d’un risque accru sur la dette.

Sur le plan des mécanismes, trois verrous macro compriment la croissance potentielle. Premièrement, tant que le différentiel taux-croissance (r–g) demeure défavorable, la dette ne se stabilise qu’au prix d’excédents primaires durables, difficiles à atteindre avec des dépenses courantes rigides (retraites, santé, allocations).

L’ajustement porte alors d’abord sur l’investissement public, variable politiquement la plus aisée mais économiquement la plus coûteuse : chaque dixième de PIB d’investissement public sacrifié, s’il est maintenu, ampute des dixièmes de point la croissance tendancielle via un moindre capital par tête.

Deuxièmement, l’effet d’éviction accroît le coût du capital privé : une dette roulée à des taux plus hauts absorbe l’épargne domestique, élargit la prime de risque souveraine, tend les contraintes prudentielles des banques et assureurs détenteurs d’OAT et repousse l’investissement productif, notamment des IDE.

Troisièmement, la composition de la dépense privilégie le « protéger » au « préparer » : la sur-dépense se concentre sur la protection sociale, dont l’effet multiplicateur de long terme est faible lorsqu’elle ne renforce pas le capital humain, tandis que l’investissement d’avenir demeure sous-pondéré. Le vieillissement, en outre, rend ces postes encore plus inertes.

Ainsi, sur le plan économique, il est possible de corriger la trajectoire des finances publiques, d’autres pays l’ont fait. Sur le plan politique, c’est plus compliqué. Rares sont les représentants politiques vraiment convaincus de la nécessité de réduire l’endettement public.

Le sujet des finances publiques a été quasiment occulté de la présidentielle de 2022. Les partis ou coalitions arrivés en tête des Législatives anticipées de 2024 prévoient des mesures qui vont dans le sens de plus de déficit et de dette. Et c'est aussi le cas de celles annoncées par le parti présidentiel.

Toutes les formations politiques ont bien conscience qu’il y a une dette, qu’il faut la refinancer et qu’il est nécessaire de rassurer Bruxelles et la Banque centrale européenne, pour ne pas se retrouver au pied du mur, mais personne n’est vraiment prêt à fournir des efforts.

On s’est habitué aux crises régulières qui entraînent des dépenses exceptionnelles qui ensuite restent. Plus on prend du temps à mettre les choses en ordre, plus on prend le risque d’avoir un choc brutal qui vient des marchés financiers, de nos partenaires européens ou d’ailleurs.

D’ailleurs, l’annonce du plan allemand de réarmement et d’investissement massif, à hauteur de 500 milliards d’euros, financé intégralement par la dette, constitue une rupture profonde dans l’architecture des marchés obligataires européens. Par ailleurs, Berlin s’est engagé à porter les dépenses de défense à 3,5 % du PIB d’ici 2029, soit un effort colossal, bien au-delà du seuil de 2 % requis par l’OTAN.

En 2025, la situation budgétaire allemande reste relativement saine par rapport à ses voisins européens. Le déficit public en 2024 était de 2,8 % du PIB, et la dette publique était de 62,5% du PIB, en baisse par rapport aux pics post-Covid. Toutefois, ces chiffres masquent une dynamique budgétaire nettement plus expansionniste qu’auparavant.

Ainsi, l’Allemagne, longtemps perçue comme le pilier de l’austérité et de la discipline budgétaire, fait ici volte-face. Ce virage stratégique, soutenu par un programme d’émissions de dette de 850 milliards d’euros sur la législature d’ici 2029, transforme fondamentalement la nature du Bund allemand. Jusqu’alors considéré comme l’actif sans risque de référence pour la zone euro, doté d’une rareté structurelle et d’une crédibilité fiscale inébranlable, le Bund évolue vers un instrument macroéconomique procyclique.

Alors, cette requalification du Bund modifie en profondeur les dynamiques d’allocation de portefeuille dans la zone euro. L’explosion de l’offre allemande pose un problème de saturation relative du marché primaire souverain européen.

Si les investisseurs institutionnels, fonds de pension, banques, assureurs, banques centrales étrangères, augmentent leur exposition à la dette allemande, alors la demande relative pour les signatures périphériques, comme celles de la France, de l’Italie ou de l’Espagne, risque de se contracter.

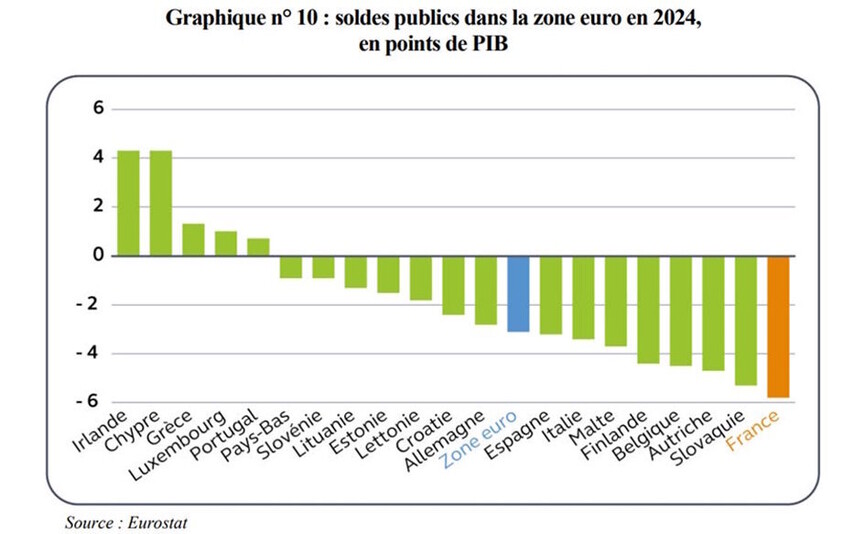

Cette reconfiguration des taux souverains agit également comme un test grandeur nature pour la crédibilité fiscale des autres pays de la zone euro. La France, avec un déficit supérieur à 5 % du PIB, une dette proche de 116 %, et une incertitude politique accrue, apparaît vulnérable.

Dans un environnement où l’Allemagne emprunte à 2,5–3 % avec une trajectoire maîtrisée, les investisseurs pourraient exiger une prime de risque beaucoup plus élevée sur l’OAT. La logique de comparaison budgétaire entre souverains pourrait devenir la nouvelle norme d’évaluation, érodant davantage la demande pour les signatures intermédiaires comme la France.

Alors, toute année perdue supplémentaire, en prolongeant la hausse de l’endettement, impliquerait des efforts futurs plus importants et plus douloureux, particulièrement en cas de nouveau choc macroéconomique, voire exposerait le pays, en cas de défiance soudaine de ses créanciers, à devoir procéder dans l’urgence à des ajustements brutaux et préjudiciables au potentiel de croissance et à la cohésion sociale.