2.01 €

Et elle va encore montée plus haut

Toujours rien vendu

1.81€

C'est qu'en même mieux que la rentabilité du pea du gadin

1.43€

Lon m'a demandé vers combien je vendrais

Se sera vers 3.50€ par là

Énorme + value

Le CA semestriel 2024 reste ridicule en dépit des annonces verbeuses à souhait… ça fait du pain dur pour les pigeons !

Vous voilà averti… Faudra pas vous plaindre.

Llama Group SA publie son chiffre d’affaires du premier semestre 2024 et respecte son plan de marche qui doit le mener vers 2025

Actualité publiée le 31/07/24 18:30

Regulatory News:

Llama Group SA (Paris: ALLAM) (Brussels: ALLAM) annonce que son chiffre d’affaires consolidé du premier semestre 2024 est de € 1.117 K ce qui représente une légère augmentation de € 69 K par rapport au chiffre d’affaires du premier semestre 2023 qui s’élevait à € 1.048 K.

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

La direction vend pour faire de l'argent, ce qui permettra de soutenir sans aucun doute la prochaine AK qui devrait pas tarder…

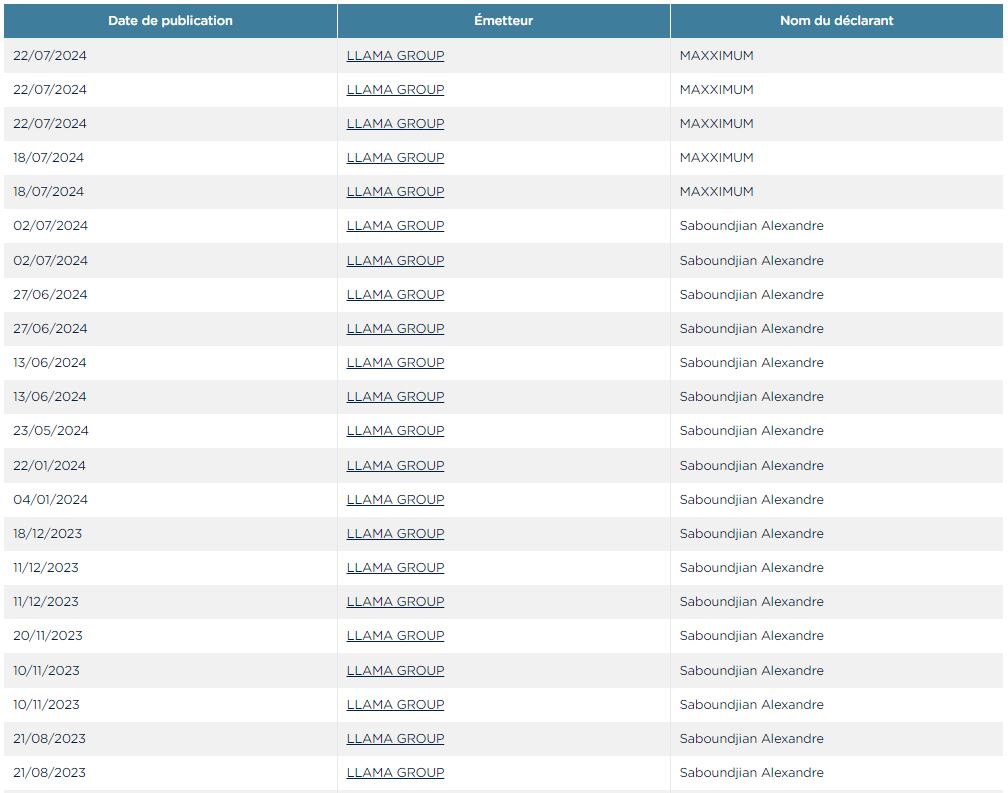

Le cours de l'action monte mais, sur le site de la FSMA, le CEO semble avoir vendu l'ensemble de ses titres et c'est maintenant Maxximum SA (sa holding apparemment) qui a commencé à vendre...

Pourquoi ?

J'ai tenté d'envoyer un mail à Llama pour avoir des infos (c'est beau de rêver, je sais...) mais tant l'adresse relations investisseurs que la page de contact renvoient un message d'erreur après l'envoi.

C'est bien ce que j'ai dit au dessous …

De la bouse en tube.

Le 10 juillet, on rechute à 0,794 € ……

Dans ce genre de chasse "patate chaude", y'a toujours les "baisés" et les "baiseurs"…

Vous pouvez bien sûr choisir votre camp, mais c'est absolument pas certain que ça marche… et il y a gros à perdre.

Hier

1.46 € en clôture

Écoutez gadin et restez à l'écart , mais pour les autres il y a encore du potentiel

Perdo

Je n'ai toujours rien vendu ( avec une +value l'attente impressionnante

Vu qu'on voudrait m'expliquer au-dessous et avec cette boite ce qu'il faut faire en bourse…

Cette boite ne vaut rien et surtout pas le prix affiché car le carnet d'achat est trusté par les groupes qui utilisent les réseaux sociaux pour lancer leurs offensives en raid boursier. C'est le même bordel que "Entreparticulier.com".

Et gare à la lessive et l'essorage quand il arrive…

ça déjà été dénoncé le forum précédemment … Le webmaster a effacé les messages et le comptes ont bloqués…

Par ailleurs, les Etats comptables sont tellement nuls qu'on ose même pas les présenter dans un tableau à publication.

Résultats 2023

https://www.abcbourse.com/marches/llama-group-resultats-2023_629616

Le chiffre d’affaires consolidé du groupe est de € 1.891 k contre € 2.112 k en 2022.

Ce chiffre d’affaires représente les ventes liées aux activités de licensing de Jamendo et des revenus principalement publicitaires de sa radio Hotmix. Il faut mentionner tout de même un début des ventes générées par les plateformes Winamp et Bridger même si celles-ci restent non-significatives dans le chiffre d’affaires consolidé.

Le résultat opérationnel courant avant amortissement ressort à € -5.881 k contre € -6.328 k en 2022.

LLAMA GROUP s’est employé à réduire les coûts opérationnels avec notamment une baisse de la masse salariale de € 511 k et des coûts de frais administratifs et commerciaux pour un montant de € 1.971 k. La diminution des frais administratifs et commerciaux est liée à l’arrêt d’un grand nombre de contrats fournisseur et de consultance qui n’était plus en ligne avec la taille revue de LLAMA GROUP suite à la vente du pôle Targetspot fin 2022. Une grosse partie des effets de cette réduction des coûts se fera encore ressentir en 2024.

Les charges d’amortissements sont passés de € 1.005 k en 2022 à € 2.055 k en 2023. Cette augmentation s’explique principalement par la mise en production d’une partie des services offerts par le groupe et donc par le début de la prise en charges d’amortissement des frais de développement capitalisés.

Après prise en compte de ces éléments d’amortissement, la perte opérationnelle courante du Groupe au titre de l’exercice 2023 s’élève à € 7.936 k contre une perte de € 7.333 k en 2022.

Le résultat a également été impacté par d’autres éléments exceptionnels :

Un profit exceptionnel d’environ € 7.025 k lié dont la grande partie est liée à la prise en profit de la diminution de la dette dans le cadre de la procédure de réorganisation judiciaire ;

Une perte exceptionnelle de € 9.336 k résultant principalement de la chute du cours du titre Azerion. En effet, les règles comptables IFRS imposent de réévaluer les actifs financiers à leur juste valeur c’est-à-dire à la valeur des actifs au 31 décembre 2023. La différence du cours du titre Azerion entre le 31 décembre 2022 et le 31 décembre 2023 étant significative (€ 5,42 en 2022 et € 1,89 en 2023), cela a engendré une diminution de valeur conséquente de ces actifs pour un montant de € 5.128 k. Néanmoins, si le cours du titre Azerion remonte dans le courant de l’année 2024, Llama Group réévaluera à la hausse ces actifs financiers. Malgré tout, Llama Group SA enregistre une moins-value réalisée de plus de € 4.029 k suite à la vente d’une partie des actions Azerion en 2023 à cours inférieur que le cours de ce même titre au 31 décembre 2022.

Après prise en compte de ces éléments exceptionnels, la perte de l’année de LLAMA GROUP au titre de l’exercice 2023 s’élève à € 10.740 k contre une perte de € 6.894 k en 2022.

Au niveau bilanciel, les capitaux propres consolidés de la société s’élèvent à € 1.450 en 2023 contre € 9.889 k en 2022 soit une variation de € 8.440 k. Cette diminution s’explique majoritairement par une perte 2023 qui s’élève à € 10.740 k et à une augmentation de capitale de € 2.500 k. Cette augmentation de capital correspond à la conversion des obligations convertibles par Eiffel IG en juin 2023.

La diminution significative des actifs financiers non-courants qui passent de € 21.729 k en 2022 à € 7.854 k en 2023 s’explique par les éléments cités précédemment au niveau des pertes exceptionnels à savoir la vente d’une partie des titres Azerion en 2023 et à une diminution de valeur latente des titres encore en possession de LLAMA GROUP au 31 décembre 2023. Comme indiqué ci-dessus, la valorisation de ces titres pourra être revue à la hausse en 2024 dans le cas où le titre Azerion s’apprécie.

Les dettes financières courantes et non courantes s’élèvent à € 12.150 k en 2023 par rapport à € 19.214 k en 2022, soit une diminution de € 7.064 k par rapport à 2022.

Ces passifs financiers sont constitués principalement des éléments suivants :

Une dette convertible à fin 2023 d’environ € 1.177 k. En effet, Llama Group SA possédait une dette convertible à fin 2022 de € 8.000 k relatif à l’émission d’obligations convertibles réalisée en juillet 2019 à laquelle il faut ajouter les primes de non-conversion et les intérêts qui s’élevaient au moment de l’ouverture de la PRJ en mai 2023 à € 1.404 k. En 2023, cette dette convertible a été impacté significativement et positivement par (1) la conversion de Eiffel Investment Group puisque ces derniers ont converti pour un montant de € 2.500 k ce qui a également engendré la reprise de la provision pour la prime de non-conversion de € 374 k et (2) le plan de réorganisation judiciaire puisque ce plan prévoit une réduction de la dette obligataire convertible pour atteindre un montant final de € 1.177 k.

Une dette non-convertible de plus € 9.000 k. Cette dette non-convertible de € 9.000 k, à laquelle il faut ajouter les intérêts, est relative à l’émission d’obligations non convertibles réalisées en mars 2020 pour un montant de € 5.000 k et en mai 2022 pour € 3.000 k à l’attention de Patronale Life NV. A ces éléments vient s’ajouter une obligation non-convertible de € 1.000 k émise en mai 2023. Cette nouvelle obligation a été accompagnée d’un ajustement des garanties offertes à Patronale sécurisée en mai 2023 par la mise en gage d’un certain nombre d’éléments. À la suite de la procédure de réorganisation judiciaire, les échéances de remboursement de cette dette non-convertible ont été revues. La nouvelle échéance de remboursement étant à présent avril 2025.

Le dernier élément significatif des dettes financières concerne la dette enregistrée dans le cadre des normes IFRS 16 – Leasing. Celle-ci s’élève à un montant de € 1.596 k.

Llama Group SA disposait d’un solde de trésorerie de € 229 k au 31 décembre 2023 en attente d’un versement de € 1.978 k € d’Azerion. En effet, comme le prévoient les termes du SPA signé en décembre 2022 avec Azerion pour la vente du pôle Targetspot, Llama Group SA a reçu le 31 janvier 2024 ce montant de € 1.978 k qui correspond au paiement de la troisième tranche en numéraire.

0.925 € + 18 %

Pour moi elle vient de battre 100 %

Gadin :

Ta daube vient de me doubler son capital investi

6.21 %

0.872 €

Devrait continuer vers 1.50 d'ici peu de temps

Il devrait y avoir une baisse du aux prises de bénef ( ceux qui sont entrés vers 0.4 € ) mais la hausse va reprendre

Il y a. D'autres news qui vont la faire grimper bcp + d'ici peu

je l'ai raté à 15H à cause d'un appel !!! dommage, là je crois que c'est un peu tard

Je remercie les vendeurs qui m'ont permis d'acquérir aujourd'hui 2 300 titres à 0.55 €

Deux jours que je renforcé ma position

Un peux plus des 60 miles titres prix moyen d'achats 0.569 €

La bouse comme dit gas de l'Ain va bientôt être très rentable

Retour des volumes

Quelques prises de bénéfices

La consolidation est soutenue

Le potentiel de hausse reste inchangé