Majorelle n'a pas dopé les résultats, au contraire pour l'instant il n'y a pas d'effet relutif.

Actuellement le marché n'a que faire des résultats, de la progression de la marge opérationnelle, du dividende la positon de leader mondial, etc. Il est focalisé sur l'IA et pense que c'est une menace. Tant qu'il sera dans cet état d'esprit, l'aspect financier ne sera pas pris en compte. C'est la spéculation de base de la bourse ...

Il va falloir rester éloigné du titre pendant quelques temps. Résultats stables (grâce à Majorelle), un ralentissement de la croissance du CA, un excès d'autopromotion du programme "IA" de Klarna. On peut parler d'un massacre du titre alors que la société reste saine. Malgré tout il faut savoir admettre que le marché a décidé de faire la fête au titre et qu'il va falloir attendre que le chien ait fini d'aboyer pour évaluer la situation et si cela vaut le coup de poursuivre la route

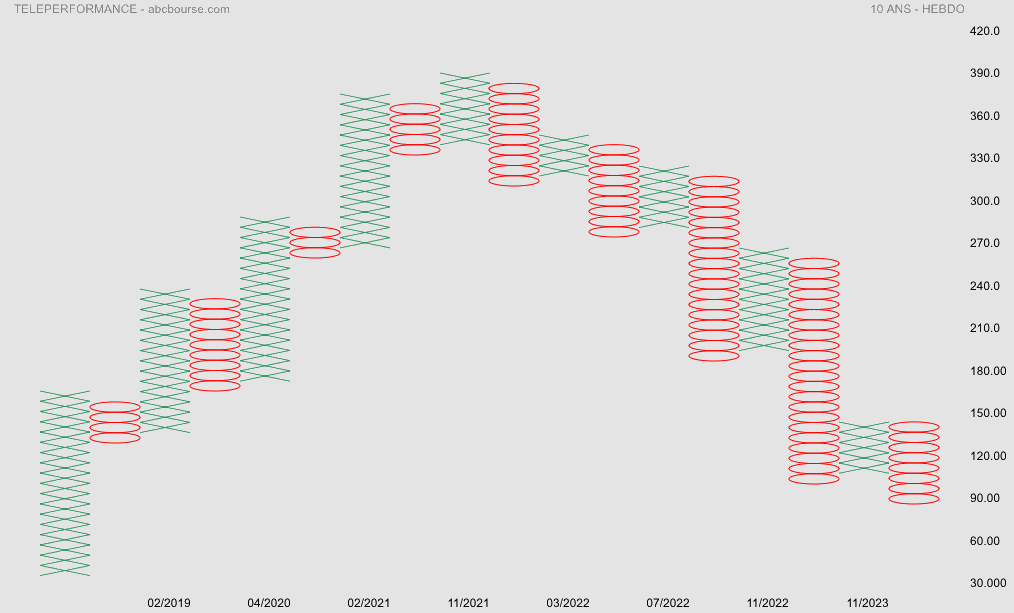

Les pages d'un livre, une fois froissées, ne retrouvent pas leur perfection initiale. En bourse, c'est à peu près la même chose et Teleperformance en est sans doute l'exemple le plus concret à l'heure actuelle.

Teleperformance : Ça ne passe plus

Des résultats pas si affligeants en tant que tels

Le numéro un mondial des services externalisés de la relation client publiait hier soir ses résultats annuels. Le carnage sur le titre ce matin à la Bourse de Paris en dit long sur ce que pense désormais le marché. Pourtant, 2023 n'a pas été si déplorable. Certes, la copie rendue dans son ensemble a légèrement déçu les analystes. Certes encore, l'année dernière marque une rupture avec l'historique de croissance des années précédentes. Les optimistes pourraient pourtant souligner un chiffre d'affaires en hausse de 2,3% à 8,35 Mds€ et même de 5,1% (la société visait 6%) hors éléments Covid et hyperinflation. L'acquisition de Majorel, anciennement 3ème acteur mondial du marché, commence à porter ses fruits. La rentabilité n'a pas progressé mais reste à des niveaux tout à fait corrects et le free cash flow - les vraies liquidités issues de l'exercice - grimpe de 15,5%.

On pourrait penser à quelque chose comme "rien de bien problématique dans tout ça. Teleperformance est le leader mondial de son marché et se négocie à peine 8,6 fois les profits pour l'exercice en cours et moins encore l'année suivante" … Mais dans certains cas, ce ne sont pas que les résultats qui justifient des mouvements boursiers d'une entreprise. Le mal est bien plus profond que ça. Teleperformance a perdu près d'un tiers de sa capitalisation depuis le début de l'année. Et plus de 75% depuis ses plus hauts qui remontent à peine à deux ans en arrière. La dégringolade du cours n'est pas simplement due à un ralentissement passager des résultats.

Le mal, pour Teleperformance, c'est l'IA

Mercredi dernier déjà, Teleperformance voyait son cours chuter de 14% alors que la fintech suédoise Klarna vantait au marché les prouesses de son IA dédiée à la gestion client. Klarna expliquait que son gadget est en mesure de réaliser l'équivalent du travail de 700 agents à temps plein avec un taux de satisfaction équivalent à celui des agents humains. Il serait encore plus précis que ces derniers et la fintech assure que les demandes répétées avaient baissé de 25%.

Klarna, même sous réserve de l'exactitude des chiffres déclarés, est l'illustration de la montée en puissance des outils d'intelligence artificielle générative qui pourraient purement et simplement rendre obsolètes les services proposés par Teleperformance. D'autant plus, on le sait, la bourse est tournée vers l'avenir. Et l'avenir se résume justement à plus d'IA, plus d'automatisation et de rapidité. Dans sa mise à jour d'objectif de ce matin, Deutsche Bank écrivait "nous nous attendons à ce que des projets de mise en œuvre plus étendus concernant l'adoption de l'IA commencent à s'accélérer au cours du second semestre de cette année et jusqu'en 2025".

À cela, il faut bien évidemment ajouter qu'en ce moment, quand il s'agit d'IA, la frénésie des investisseurs est sans limite. Par conséquent, on a un peu l'impression que même avec de meilleures perspectives et de meilleurs résultats, l'enthousiasme n'aurait pas pris. Car, sûr de leur coup, les investisseurs ne veulent surtout pas nager à contre-courant : ne pas être dans le train de l'IA et, pire, se retrouver dans le mauvais train apparaît comme la pire désillusion actuellement. Ils parient sur le fait que l'IA est vouée à apporter un immense changement et que les profits futurs dans cette spécialité vont exploser.

Pas d'enthousiasme non plus dans les perspectives

À cet ensemble déjà difficile, il faut ajouter des perspectives prudentes, signe pour les investisseurs - encore une fois - que l'avenir est désormais tourné vers la relation client automatisée par l'IA. La croissance organique devrait s'établir entre 2% et 4%, ce qui est - soulignons-le - légèrement supérieur au principal concurrent, Concentrix, qui vise entre +1% et +3%. La marge opérationnelle devrait progresser entre 10 et 20 points de base et enfin une grande partie du FCF sera retournée aux actionnaires

Forum de discussion Teleperformance

202403071717 1023830