Spie confirme ses objectifs pour 2026 malgré le repli de sa production au 1er trimestre

Publié le 24/04/2026 à 07:05

PARIS (Agefi-Dow Jones)--Le spécialiste du génie électrique et mécanique Spie a confirmé vendredi tabler sur une progression de ses principaux indicateurs financiers cette année, malgré le recul organique de sa production au premier trimestre.

Spie prévoit toujours pour 2026 une "forte croissance totale" de sa production, l'équivalent du chiffre d'affaires, et une "poursuite de l'expansion" de sa marge opérationnelle, appelée marge d'Ebita, deux indicateurs qui devraient donc atteindre de nouveaux records. L'an passé, la production du groupe est ressortie à 10,38 milliards d'euros, tandis que son Ebita s'est établi à 793,5 millions d'euros, en hausse de 11,4% par rapport à 2024.

Le groupe a par ailleurs indiqué qu'il accorderait une priorité élevée cette année aux acquisitions ciblées, dites "bolt-on", qui restent "au coeur" de son modèle économique. Il a rappelé sa politique consistant à redistribuer chaque année l'équivalent de 40% du résultat net ajusté de l'année précédente, sous forme de dividendes.

Spie a confirmé ces perspectives pour 2026 après avoir publié des chiffres d'activité pour le premier trimestre affectés par des perturbations liées aux conditions météorologiques en Allemagne et en Europe centrale. Sur la période, la production consolidée du groupe a atteint 2,45 milliards d'euros, en hausse de 1,5% en données publiées, mais en baisse de 0,9% en données organiques par rapport au premier trimestre 2025.

SPIE : 1,25 million d'actions vont être annulées

O.C. Publié le 20/03/2026 à 17h57

(Boursier.com) — Le groupe SPIE a fait part de la finalisation de son programme de rachat d'actions initié le 9 mars 2026, portant sur l'acquisition d'un nombre maximum de 1,25 million d'actions SPIE.

Entre le 9 mars et le 19 mars 2026, SPIE a ainsi racheté 1,25 million d'actions propres afin de compenser partiellement l'impact dilutif de l'émission de nouvelles actions dans le cadre du plan d'actionnariat salarié "SHARE FOR YOU 2025" et du plan d'intéressement à long terme du groupe. Ces actions seront annulées dans les prochaines semaines.

Résultats annuels 2025

Publié le 06 mars 2026

* Performance de grande qualité et génération de trésorerie exceptionnelle

* Relèvement de l’objectif de marge à moyen-terme

* Évolution de la gouvernance garantissant une transition fluide et une totale continuité stratégique

Rentabilité record et croissance solide portant la production bien au-dessus de la barre des 10 milliards d’euros

- Production : 10 380 millions d’euros, en hausse de +4,8 % par rapport à 2024, dont +3,2 % provenant des acquisitions et +2,0 % de croissance organique. L’Allemagne confirme son rôle de principal moteur de croissance du Groupe (+5,3 %), bien soutenue par le segment North-Western Europe (+4,3 %)

- EBITA en forte progression à 793 millions d’euros (+11,4 %), avec une marge record de 7,6 % (+40 pb), tirée par la discipline tarifaire, la sélectivité, l’excellence opérationnelle et l’effet relutif des acquisitions

- Résultat net ajusté : 458 millions d’euros (+9 % par rapport à 2024)

- Dividende recommandé : 1,08 euro par action, en hausse de 8 %

Une nouvelle année marquée par un free cash-flow exceptionnel

- Free cash-flow de 524 millions d’euros et taux de cash-conversion de 108 %, nettement au-dessus de l’objectif de 100 %, portés par une gestion optimale du besoin en fonds de roulement (-34 jours de production), illustrant une nouvelle fois la forte capacité structurelle de génération de trésorerie du Groupe

- Bilan très solide et nouvelle baisse du levier à 1,3x3

Activité M&A soutenue en 2025 et un début d’année 2026 très dynamique

- 9 acquisitions bolt-on annoncées en 2025, représentant un chiffre d’affaires annuel d’environ 347 millions d’euros

- 2 opérations annoncées début 2026, dont la signature d'un accord portant sur l’acquisition de ROFA Industrial AG, une montée en puissance stratégique sur le segment des services industriels en Allemagne (chiffre d’affaires annuel d’environ 430 millions d'euros, marge d’EBITA high-single-digit)

- Un pipeline d’opportunités riche et diversifié

Leadership confirmé en matière de développement durable

- Atteinte complète de nos objectifs environnementaux 2025, incluant plusieurs dépassements

- Ambitieuse feuille de route RSE 2030, avec des objectifs environnementaux et sociaux revus à la hausse

Perspectives 2026

- Forte croissance totale, tirée par la poursuite de la croissance organique et une activité d’acquisitions bolt-on soutenue

- Poursuite de l’expansion de la marge d’EBITA

Objectif de marge d’EBITA à moyen terme relevé à 8 % d’ici 2028

- La production devrait croître à un rythme annuel moyen de 7 % à 9 %, incluant une croissance organique de 3 % à 4 % par an en moyenne sur la période 2025-2028 - (inchangé)

- La marge d’EBITA devrait poursuivre sa progression pour atteindre 8 % d’ici 2028, permettant à l’EBITA de dépasser le cap du milliard d'euros à la fin de la période - (précédemment : La marge d’EBITA devrait poursuivre sa progression pour atteindre au moins 7,7 % d’ici 2028, permettant à l’EBITA de dépasser le cap du milliard d’euros à la fin de la période)

- Le Groupe prévoit de générer un free cash-flow cumulé supérieur à 2 milliards d’euros sur la période 2025-2028 (sur la base d'un taux de cash-conversion de 100 %) - (inchangé)

Évolution de la gouvernance assurant une transition sereine et une totale continuité stratégique

- Gauthier Louette a annoncé qu'il ne solliciterait pas le renouvellement de son mandat de Président-Directeur Général à son échéance, en avril 2026, dans le respect de la limite d’âge prévue par les statuts de SPIE.

- Le Conseil d'administration a décidé de mettre en place une nouvelle structure de gouvernance dans laquelle les fonctions de Président du Conseil d'administration seront dissociées de celles de Directeur Général.

- Conformément au plan de succession, le Conseil d’administration a décidé à l’unanimité de nommer Markus Holzke, actuel Directeur général de SPIE Germany, Switzerland and Austria, en tant que Directeur général du Groupe. Patrick Jeantet est nommé Président non exécutif du Conseil d’administration. Ces nominations prendront effet à l’issue de l’Assemblée générale annuelle des actionnaires du 30 avril 2026.

- Il proposera également la nomination de Markus Holzke en tant qu’administrateur lors de la prochaine assemblée générale annuelle des actionnaires.

- Le Conseil d’administration tient à exprimer sa profonde gratitude à Gauthier Louette pour son engagement exceptionnel tout au long de ses près de 23 ans au service du Groupe et se réjouit à la perspective de travailler avec Markus.

Gauthier Louette, Président-directeur général, a déclaré : « SPIE a de nouveau réalisé une performance de grande qualité en 2025, alliant une rentabilité record à une croissance solide de la production, malgré un environnement géopolitique et macroéconomique complexe. L’Allemagne a réaffirmé son rôle de premier moteur de croissance du groupe, soutenue par la dynamique du segment North-Western Europe, tandis que la France a de nouveau fait la démonstration de son efficacité opérationnelle et livré une performance financière solide.

Notre exigence en matière de sélectivité et de discipline financière a porté ses fruits : l’EBITA en forte progression a porté notre marge - déjà parmi les plus élevées du secteur - vers un nouveau record à 7,6 %. Le free cash-flow a atteint une nouvelle fois un niveau exceptionnel. En parallèle, nous avons également continué à renforcer notre présence sur des marchés attractifs, clôturant l’année avec neuf acquisitions.

Alors que la moitié de notre chiffre d’affaires est désormais alignée avec la taxonomie européenne, nous renforçons encore notre position d’acteur clé de la transition énergétique en Europe.

Portés par la solidité de notre modèle d’affaires et les vastes opportunités à long terme offertes par nos marchés, nous abordons l’année 2026 avec confiance. Cette dynamique soutenue nous amène à relever notre objectif de marge à moyen terme pour atteindre 8 % d’ici 2028. L’année a par ailleurs démarré de façon très dynamique en matière d’acquisitions, avec une montée en puissance stratégique de nos activités de services industriels en Allemagne.

Après plus de 40 ans au sein du Groupe, je vais quitter SPIE animé par un profond respect et une immense gratitude envers nos collaborateurs, dont les compétences et l'engagement remarquables ont forgé notre réussite. Je me félicite de la décision du Conseil d’administration de confier la direction générale à Markus Holzke ; il incarne les valeurs et la vision à long terme de SPIE, et son parcours exceptionnel au sein du Groupe - depuis son arrivée à la suite d'une acquisition jusqu’à la direction de notre plus grande géographie - illustre clairement son engagement et son leadership exceptionnels. Je suis absolument convaincu que Markus, avec le plein soutien du Comité exécutif, saura guider SPIE vers de nouveaux sommets. »

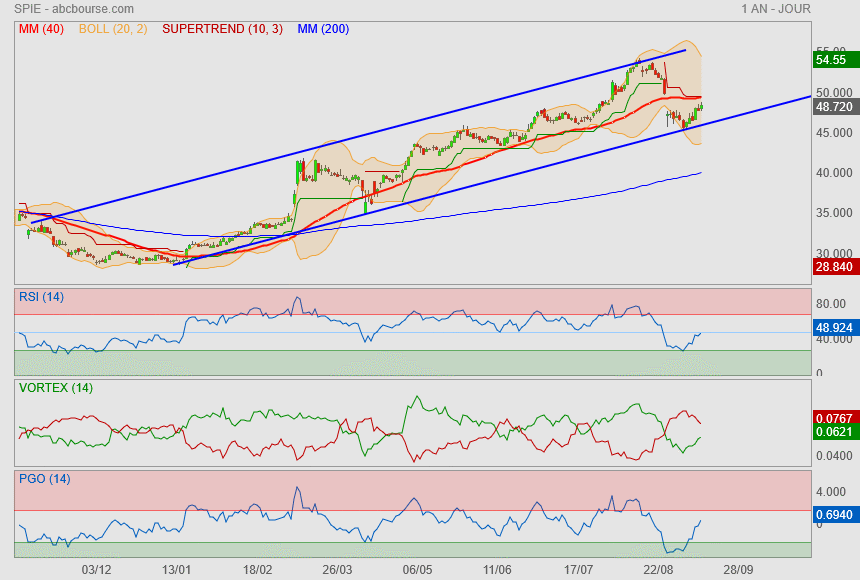

Spie peut aller de l'avant

on peut déceler une ETEi avec une ligne de cou sur 49.50..

objectif ==> 57.50€

Rhalala..

ils sont en train de valider ma crainte

c'est en hebdo qu'on voit le double top se matérialiser !

l'oblique et la Mm40 seront les juges de paix

C'est bon ça passe... et pour le coup, on évite un double top

Résistance à passer pour éviter le double top

mais au vue de la Mm40, c'est tout bon..

il suffirait d'un repli pour créer une ETEi.

Il serait étonnant que le plan Allemand n'apporte pas de bonnes nouvelles pour Spie

Intéressante à suivre sur quelques semaines..

à voir si elle ne serait pas en train de construire une ETEi

le prix idéal est à -25% mais bon, c'est Spie quoi ♥

Le moment de prendre un ticket ?

un peu au milieu du guet je trouve.

La croissance organique de la production déçoit au T3

Publié le 31/10/2025 à 11h37

(Reuters) - L'action SPIE recule à la Bourse de Paris vendredi, pénalisée par une croissance organique de la production inférieure aux attentes au troisième trimestre, malgré la confirmation des objectifs annuels.

Le groupe de services multitechniques a fait état d'une hausse organique de sa production au troisième trimestre de 1,8%, en deçà des attentes (+3%), à 2,54 milliards d'euros, un résultat inférieur de 1% au consensus cité par Jefferies.

En Allemagne, la croissance organique s'est établie à 2,1% au troisième trimestre, contre 6% au deuxième trimestre et le consensus de 5%, cité par Jefferies.

"La croissance a bénéficié d'un effet de base favorable, mais l'Allemagne reste faible en raison du ralentissement du phasage des projets haute tension et fibre, ainsi qu'un environnement plus difficile dans les services industriels", notent les analystes de Jefferies.

Selon JP Morgan, la France, considerée comme un point d'attention clé pour ces résultats, a été globalement en ligne avec le consensus, mais des effets de phasage ont pesé sur la croissance organique en Allemagne et aux Pays-Bas, malgré des carnets de commandes solides en fin de trimestre.

En revanche, l'Europe centrale a affiché une forte dynamique, avec une progression de la production de 30,4% et une croissance organique proche des deux chiffres.

SPIE a confirmé viser une production en 2025 supérieure à 10 milliards d'euros, avec une marge d'Ebita attendue à au moins 7,6%, en ligne avec les objectifs annoncés en juillet.

Jefferies avertit toutefois que le ralentissement de la croissance organique pourrait entraîner une révision à la baisse des attentes du consensus pour 2026.

JP Morgan prévoit également la révision à la baisse du consensus de croissance organique pour l'exercice 2025 d'environ 20 à 30 points de base, afin de refléter certains effets supplémentaires de décalage de projets. Mais la banque estime que l'impact net sur l'Ebita devrait être compensé par la croissance externe et l'amélioration des marges.

"Nous anticipons donc des changements limités du consensus sur l'Ebita de l'exercice", ajouté JP Morgan.

Il va falloir passer la Mm40 et le supertrend

mais c'est bien parti !

retour sur les plus hauts

SPIE : "La Spie n'a jamais été aussi forte"

Leader des services multi-techniques dans les domaines de l'énergie et des communications, le groupe SPIE se pose en acteur clé de la transition écologique en participant à la décarbonation et l'électrification de l'industrie, la mobilité bas carbone, l'efficacité énergétique et la smart city. Depuis son retour en Bourse il y a dix ans, cette société centenaire a remarquablement délivré ses plans successifs, avec une accélération du retour sur investissement boursier depuis 2022, date d'annonce du plan 2022-2025. L'annonce du plan 2025-2028 a séduit les investisseurs, de telle sorte que le titre se paie maintenant 12x son résultat opérationnel. Entretien avec Jérôme Vanhove, en poste à la Spie depuis 18 ans, en charge des finances depuis 2022.

Publié le 01/09/2025 à 17:04

Jérôme Vanhove, comment le groupe SPIE crée-t-il de la valeur ? Le modèle est-il appelé à évoluer ?

" Les facteurs de création de valeur chez Spie sont les mêmes depuis des années et devraient perdurer. Il combine une croissance organique sur des marchés portés par la digitalisation, l’électrification, la transition énergétique, et une croissance externe via un bolt-on régulier et maîtrisé sur un marché encore atomisé. Deuxième pilier de notre création de valeur, la culture de la performance financière, partagée par tous nos collaborateurs. Cela se traduit non seulement par des marges parmi les meilleurs acteurs européens du secteur, mais aussi par une gestion rigoureuse du cash qui facilite l’autofinancement de la croissance interne comme externe. Ces ingrédients devraient entretenir notre modèle de création de valeur pérenne dans le temps. "

Plus concrêtement, quelles sont les perspectives de croissance de SPIE dans les années à venir ?

" Lors de notre journée investisseurs de mars 2025, nous avons annoncé viser d’ici 2028 une croissance annuelle de 7 à 9% dont 3 à 4% en organique, conformément à nos marchés cible. Cela s’entend sans croissance externe transformante, ce que nous n’écartons pas totalement. En effet, notre structure financière de plus en plus saine nous le permettrait, sans compromettre le maintien d’un taux de distribution du dividende de 40%. Rappelons que notre ratio de conversion en cash-flow des opérations rapporté à l’EBITA est attendu autour de 100%, ce qui doit nous permettre de générer plus de 2 milliards d’euros de free-cash-flow cumulé entre 2025 et 2028."

Avec 7 opérations de croissance externe par an en moyenne depuis le retour de la société à la Bourse de Paris en 2015, le goodwill cumulé au bilan dépasse les 4 milliards d’euros, soit deux fois plus que les fonds propres du groupe. Quelle est sa solidité ? Vous arrive-t-il de vous tromper de cible ou de prix ?

" L’importance du goodwill n’est pas étonnante : le secteur est peu capitalistique et nous rachetons des sociétés en bonne santé. Nous valorisons les flux futurs attendus par les cibles, et le goodwill non affecté est testé chaque année avec nos auditeurs. Il en ressort d’ailleurs une valeur actuelle deux fois supérieure à sa valeur comptable. Concernant notre rigueur en matière d’acquisition, nous partons du principe qu’aucune cible n’est incontournable, ce qui nous évite de payer n’importe quel prix. Ainsi, alors que notre groupe est valorisé 12x l’EBIT en Bourse, les transactions que nous réalisons font ressortir des multiples allant de 6 à 9x pré-synergies, en fonction de la qualité du portefeuille client, du positionnement, et de la qualité des performances passées. Sur 160 opérations réalisées ces 15 dernières années, les ratés ont été rares. Par ailleurs, en tant que groupe industriel d’envergure internationale, nous apportons beaucoup de valeur aux cibles, notamment en termes de synergies commerciales. Sans compter la discipline financière qui participe généralement à une amélioration de la marge opérationnelle de l’ordre de 2 points assortie à une optimisation du BFR. Tout cela est possible car nos filiales sont gérées par des dirigeants responsables de leur propre compte de résultat, avec incentive en conséquence. "

Quelles sont vos ambitions en Allemagne, premier contributeur du Groupe ? Le plan de relance aurait-il rapidement un impact sur votre rythme de croissance ?

" L’Allemagne, premier marché du groupe (34% du CA), représente également notre premier marché adressable (environ 80-90 Md€). N°2 derrière Vinci Energies, notre part de marché n’est que de 4% dans ce pays où notre ambition est très forte. En effet, l’Allemagne est peu endettée et est engagée dans une transition énergétique : elle opère un changement de mix visant à réduire le nombre de centrales gaz et charbon en faveur des énergies renouvelables. Cela implique une course aux investissements dans la transmission et la distribution d’énergie, des marchés relutifs sur lesquels nous sommes très bien positionnés depuis l’acquisition de SAG en 2017. Ce phénomène nous assure des décennies de croissance en Allemagne. Sans compter le plan de relance du gouvernement allemand en faveur des réseaux routiers et d’infrastructures en général, même s’il faudra vraisemblablement quelques semestres voire années pour en ressentir les fruits... "

Comment recrutez-vous et fidélisez-vous vos collaborateurs ?

" Nous recrutons chaque année 5000 à 6000 personnes. C’est compliqué, il nous faut déployer de nombreux efforts pour faire découvrir le monde de l'électrotechnique. Nous nous efforçons donc d'attirer des personnes issues de marchés et de compétences connexes, et de les former. Nous travaillons également beaucoup sur la fidélisation et la cooptation. Les plans d'actionnariat sont essentiels, ils créent un lien fort avec l'entreprise : 9.2% du capital sont dans les mains de nos collaborateurs, premiers actionnaires du Groupe. Nous réalisons d'ailleurs régulièrement des enquêtes de satisfaction auprès de notre employeur et de nos employés. Nous disposons de certifications « Great Place to Work », de plus en plus répandues dans l'entreprise. Cette rareté de la main d’œuvre de qualité bride certes notre croissance, mais renforce notre pricing-power, la sélectivité des contrats en faveur de leur contribution au résultat étant la règle chez Spie. "

Envisagez-vous un élargissement géographique ? Regardez-vous du côté de l’Ukraine ?

" Nous avons encore beaucoup à faire dans nos zones géographiques actuelles. A l’exception de la France où notre part de marché s’élève à 8-10%, nous sommes loin d’avoir atteint une taille critique caractérisée par le déploiement de l’ensemble de notre offre. A commencer par l’Allemagne, où tous les feux sont au vert pour accélérer notre implantation. Nous avons aussi beaucoup à faire en Pologne ou aux Pays-Bas, deux pays peu endettés. Concernant l’Ukraine, nous n’y avons pas de velléité particulière mais pourrions être amenés à y suivre nos clients limitrophes."

Le modèle SPIE semble très robuste. Qu’est ce qui peut vous contrarier ? Un départ du capitaine à l’issue de son mandat en 2026 ?

" Nous avons bâti un groupe très résilient en effet, qui peut s’appuyer sur un fort engagement des équipes et une excellente qualité d’exécution, même si certains territoires, je pense notamment à l’Europe Centrale, sont encore loin des standards de marge opérationnelle de l’ordre de 7% atteints en Europe de l’Ouest. Concernant la gouvernance, il reviendra au Conseil d’Administration et à M. Louette de se prononcer en temps voulu »

Spie : star de l'été !

Par La Rédaction Publié le 07/08/2025 à 09h12

(Boursier.com) — Spie fait partie de la liste des "bons élèves" de ces derniers jours avec une action qui gagne encore 1,3% à 51,90 euros, au plus haut historique ce jeudi en bourse de Paris. La société spécialisée dans les services de génie, d'énergie et de communication a dévoilé en fin de semaine passée d'excellents résultats, avec un EBITA en hausse de 13,2% à 301 ME pour une progression des revenus de 5,8% à 4,979 MdsE. La marge d'EBITA s'améliore encore de 40 pb à 6%... Le management a réaffirmé au passage son objectif d'un CA 2025 bien supérieur à 10 MdsE, tiré par la poursuite de la croissance organique et une activité d'acquisitions "bolt-on" soutenue. Compte tenu de ces résultats, le groupe précise que sa marge d'EBITA est désormais anticipée à au moins 7,6%, soit une hausse de 40 pb (précédemment attendue en hausse).

"La transition énergétique et la transformation numérique s'affirment durablement comme des moteurs de croissance sur l'ensemble de nos marchés, nous permettant d'évoluer avec confiance dans un environnement géopolitique et macroéconomique incertain", a déclaré Gauthier Louette, PDG.

Parmi les derniers avis de brokers, Bernstein reste à 'surperformance' avec un objectif qui passe de 50 à 56,50 euros, tandis qu'UBS a relevé son objectif à 62 euros contre 45 euros. Oddo BHF a évoqué de son côté "d'excellents résultats et une guidance de hausse de la marge d'EBITA supérieure aux attentes". Malgré un contexte économique moins favorable, notamment en France, la croissance organique en Europe reste soutenue par la transition énergétique et Spie bénéficie, par ailleurs, d'un contexte concurrentiel atomisé permettant de saisir des opportunités de croissance externe " bolt-on " à des prix raisonnables. La situation bilancielle est saine et pour le premier semestre, le broker a retenu la forte baisse du ratio de levier (1,9x vs 2,4x au S1 2024) et toujours une bonne maitrise du BFR... De quoi rester à 'surperformance' avec un objectif remonté à 60 euros. Portzamparc a souligné pour sa part le "très bon début d'exercice", même si la dynamique 'topline' est un peu plus poussive que prévu... Ce qui ne remet en rien les objectifs ambitieux du groupe. Le titre affiche un gain de 73% depuis le 1er janvier.

Résultats semestriels 2025

Publié le 31/07/2025 à 07:12

SPIE confirme l'efficacité de son modèle de croissance

Nouvelle progression de la marge : perspectives 2025 renforcées

Résultats semestriels solides, combinant une hausse de la marge de 40 points de base et une croissance de la production de 5,8 %

- Production : 4 979 m€, en hausse de +5,8 % par rapport au S1 2024 (dont +3,8 % de contribution des acquisitions et +2,4 % de croissance organique)

- Amélioration séquentielle de la croissance organique : +2,6 % au T2, après +2,1 % au T1

- Nouvelle progression marquée de la marge d'EBITA : +40 pb à 6,0 % au S1 2025

- EBITA en hausse de +13,2 % à 301 m€

- Résultat net ajusté[1] : 166,6 m€ (+5,7 % par rapport au S1 2024)

Activité soutenue en matière d'acquisitionsbolt-on, renforcement du leadershipsur des marchés porteurs

- 3 acquisitionsbolt-on signées depuis le début de l'année 2025, représentant 96 m€ de production annuelle

- Renforcement sur le marché attractif des solutions pour le bâtiment en Pologne et dans le secteur à forte croissance des services de déploiement de fibre optique en Suisse

- Pipeline robuste sur des marchés très fragmentés

Structure financière solide, modèle fortement générateur de trésorerie

- Levier d'endettement financier[2] fortement réduit à 1,9x à fin juin 2025 contre 2,4x à fin juin 2024, soutenu par une excellente maîtrise du besoin de fonds de roulement

- Succès d'une émission obligataire indexée sur des critères de développement durable, d'un montant de 600 m€ en mai 2025 (maturité de 5 ans / coupon de 3,75 %), reflétant la qualité de crédit de SPIE

- Programme de rachat d'actions anti-dilution mis en œuvre au T1 pour 39 m€

- Versement d'un acompte sur dividende en numéraire de 0,30 € par action, soit 30 % du dividende approuvé au titre de 2024, le 18 septembre 2025

Perspectives de marge 2025 renforcées

- Forte croissance totale portant la production bien au-dessus de la barre des 10 milliards d'euros, avec la poursuite de la croissance organique et une activité d'acquisitionsbolt-onsoutenue

- Poursuite de l'expansion de la marge d'EBITA, attendue à un niveau d'au moins 7,6%

Gauthier Louette, Président-directeur général, a déclaré : «Les résultats semestriels de SPIE confirment la force de notre modèle, la pertinence de notre stratégie et la qualité de notre exécution. La transition énergétique et la transformation numérique s'affirment durablement comme des moteurs de croissance sur l'ensemble de nos marchés, nous permettant d'évoluer avec confiance dans un environnement géopolitique et macroéconomique incertain. Grâce à notre exigence constante en matière de rentabilité et de discipline financière, nous avons de nouveau enregistré une progression à deux chiffres de notre EBITA. Nous maintenons le cap en matière d'acquisitions bolt-on : l'ensemble des processus d'intégration avancent de manière satisfaisante et nous avons signé trois nouvelles acquisitions, dans des secteurs à forte croissance. Fort de fondamentaux solides, d'une rentabilité accrue et d'une approche disciplinée de la croissance, SPIE est bien positionné pour atteindre ses objectifs renforcés pour 2025, et continuer à créer de la valeur à long terme. »

Perspectives confirmées

Par Hector Chaunu Publié le 25/04/2025 à 07h19

(Boursier.com) — Spie fait part d'une solide croissance de la production au 1er trimestre 2025 de 2.415 millions d'euros, en hausse de +8,5 % par rapport à la même période en 2024. La croissance organique est de +2,1%, sur une base de comparaison élevée (+6,2 % au 1er trimestre 2024) avec la poursuite de la forte dynamique en Allemagne et dans le segment North-Western Europe.

Exécution de la stratégie d'acquisitions bolt-on soutenant l'expansion sur des marchés attractifs

*Progression des processus d'intégration des acquisitions de 2024 conforme au plan;

*Finalisation des acquisitions d'Elektromontaz-Poznan et de Corporate Software (Europe centrale) en janvier 2025;

*Acquisition de LTEC Group (environ 19 millions d'euros de chiffre d'affaires annuel) annoncée le 16 avril 2025 : renforcement de l'offre en technologies et automatisation du bâtiment en Pologne;

*Pipeline d'opportunités d'acquisitions futures prometteur pour la suite de l'année.

Perspectives 2025 confirmées

Le groupe table toujours sur une forte croissance totale portant la production bien au-dessus de la barre des 10 milliards d'euros, tirée par la poursuite de la croissance organique et une activité d'acquisitions bolt-on soutenue. La poursuite de l'expansion de la marge d'EBITA reste aussi au programme.

Gauthier Louette, Président-directeur général, a déclaré : "SPIE a réalisé un bon début d'année 2025. La dynamique a été particulièrement forte en Allemagne et dans le segment North-Western Europe, illustrant notre position de leader sur des marchés de l'énergie très porteurs, ainsi que des tendances positives dans l'ensemble de nos divisions. La France a fait preuve de résilience dans un environnement économique contrasté, sur une base de comparaison élevée. Dans un contexte d'incertitude géopolitique et macroéconomique accrue, la demande toujours aussi forte pour les services liés à la transition énergétique en Europe, ainsi que l'attention permanente que nous portons à la sélectivité et à la discipline opérationnelle, renforcent notre confiance dans l'atteinte de nos objectifs annuels. Notre trajectoire actuelle de marge est bien orientée, soutenue par notre exigence constante en matière d'excellence opérationnelle et de pricing power. Nous progressons également de façon satisfaisante sur le terrain des acquisitions : l'ensemble des processus d'intégration avance conformément au plan établi, et notre pipeline d'opportunités pour l'année est prometteur."

2500 postes à pourvoir en France cette année

Actualité publiée le 02/04/25 11:06

(CercleFinance.com) - Spie France a lancé mercredi sa campagne de recrutement pour l'année 2025, déclarant proposer près de 2500 postes à pourvoir, dont 600 sous forme de contrats d'alternance.

Le groupe d'ingénierie - qui dispose de 300 sites dans l'Hexagone - prévoit dans le détail de recruter 430 personnes en Ile-de-France, 340 en Occitanie, 235 dans les Pays de la Loire et 230 dans le Grand Est.

Le spécialiste des services multi-techniques vise par ailleurs 210 recrutements en Auvergne Rhône-Alpes, 190 en région PACA, 165 dans le Centre Val de Loire, 160 en Nouvelle-Aquitaine, 160 en Bretagne, 140 en Normandie, 120 dans les Hauts-de-France et 95 en Bourgogne-Franche-Comté.

Si les postes à pourvoir couvrent un large éventail de compétences, le groupe d'énergie et de communications recherche principalement des techniciens de maintenances.

Mais il recrute aussi des spécialistes SSI (sécurité des systèmes d'information), des monteurs électriciens, des chef de chantiers, des conducteurs de travaux, des responsables d'études techniques, des architectes informatiques ainsi que des ingénieurs dans les domaines de la cybersécurité, l'énergie, l'aménagement du territoire ou la mécanique.

La grande majorité des contrats proposés sont des CDI à temps plein, précise Spie.

------------------------------

------------------------------

Au moins l'entreprise semble être en bonne santé !

Spie a besoin de vous..rejoignez ses rangs !

La structure de la consolidation est prometteuse

Aujourd'hui à 09:00

(BFM Bourse) - Sur la base d’une argumentation graphique, les analystes de BFM Bourse ont sélectionné SPIE pour les investisseurs actifs.

ELEMENTS GRAPHIQUES CLES

L'analyse graphique en données quotidiennes de l'action SPIE permet d'identifier une tendance haussière à court terme comme à moyen terme. Le momentum a débuté son expression à partir du 05 mars, et le titre achève seulement une première phase de consolidation, dont la structure est très encourageante. Parmi les facteurs graphiques dominants, nous avons relevé la présence d'un gap haussier sur les cours de l'action SPIE. Ample, formé le 05 mars, ce fossé de cotation a marqué un emballement du camp acheteur. Sur le plan des indicateurs de tendance, la moyenne mobile à 20 jours (en bleu foncé) fait office de support pour les cours. Le volume d'échange est en hausse, une donnée technique favorable à notre anticipation.

PREVISION

Au regard des facteurs graphiques clés que nous avons mentionnés, notre avis est haussier sur l'action SPIE à court terme.

Les investisseurs actifs prendront position à l'achat sur le titre SPIE au cours de 40,84 € avec un objectif à 49.950 € en ligne de mire. Ils protégeront leur capital en plaçant un stop à 37.800 €.

------------------------------

Bein moi, je suis pas d'accord avec eux