Si on veut relever le niveau du CAC 40, va falloir trouver des seconds couteaux en cuisine.

En cas de repli du pétrole, Total Energies devrait aussi refluer : ce qui fait que 3 des 5 premières capitalisations seraient en difficulté :

N°1 : Lvmh – Performance à -22,57% depuis le 1 er Janvier 2026

N°2 : L'oreal – Performance à -2,69% depuis le 1 er Janvier 2026

N°3 : Hermes – Performance à -17,95% depuis le 1 er Janvier 2026

N° 4 : Schneider Electric – Performance à +18,62% depuis le 1 er Janvier 2026

N°5 : TotalEnergies – Performance à + 31,44% depuis le 1 er Janvier 2026

Ça sent le pâté…

Démarrage compliqué pour la saison des résultats dans le secteur du luxe

Actualité publiée le 17/04/26

Très attendu après les récentes turbulences traversées par le secteur, le début de la saison des résultats s'est jusqu'ici révélé plutôt décevant pour les géants français que sont LVMH, Kering et Hermès. Les trois titres se dirigent presque tous vers des pertes significatives sur la semaine, au moment où les Bourses européennes parviennent à retrouver une dynamique plus favorable grâce aux espoirs d'accalmie au Moyen-Orient.

Au cours des derniers jours, ce sont LVMH puis Kering qui ont publié coup sur coup des chiffres d'activité a priori globalement conformes aux attentes au titre des trois premiers mois de l'exercice.

Mais à y regarder de plus près, les performances du segment du pôle de mode et maroquinerie de LVMH, le principal centre de profits du groupe de Bernard Arnault, et la marque Gucci, la griffe stratégique de Kering, se sont avérées bien plus mauvais que prévu.

Au sortir de deux années de stagnation des ventes de produits de luxe, victimes du ralentissement du marché chinois, de l'euro fort et d'une moindre demande de la clientèle la moins aisée sur fond de tensions inflationnistes, les perspectives ne s'annoncent guère plus favorables en 2026 au vu des conséquences du conflit au Moyen-Orient.

Si le numéro un mondial des produits de luxe n'a pas donné de prévisions pour l'exercice en cours, le propriétaire de Louis Vuitton s'est déclaré confiant mais aussi "vigilant" face au contexte actuel.

Même constat chez Kering, qui s'est donné cette semaine un horizon de quatre ans pour redresser ses résultats.

Même Hermès n'est pas épargné

Dans la lignée de cette vague de pessimisme, même Hermès - habitué à dépasser les attentes du marché - a fait état d'une croissance organique moins vigoureuse au titre du 1er trimestre.

Ces premières publications constituent indéniablement une déception, alors que beaucoup de professionnels estimaient que le niveau peu élevé des attentes du consensus avant la saison des résultats ouvrait la voie à de bonnes surprises en Bourse.

Mais la réaction des marchés est plus sévère. Sur l'ensemble de la semaine, le titre Kering perd quasiment 10%, Hermès lâche 2,9% et LVMH grappille 0,5%.

Depuis le 1er janvier, l'indice STOXX Europe Luxury 10 accuse un repli de plus de 15%, alors que le STOXX Europe 600 avance de 3,5% dans l'intervalle.

Fin de cycle ou simple correction ?

Selon Dorian Anglada, analyste chez Saxo, le secteur longtemps considéré comme le bastion de la croissance ininterrompue et de la résilience boursière est aujourd'hui confronté à ce qu'il considère être une "heure de vérité".

"Les résultats de LVMH, Kering et Hermès marquent une rupture avec l'ère de la croissance facile", souligne le spécialiste.

"La question de savoir si nous sommes en présence d'une fin de cycle ou d'une simple pause est au coeur des analyses actuelles", poursuit-il, estimant que la zone de turbulences actuelle dépasse la simple correction technique.

Saxo explique cependant qu'il est essentiel de noter que la demande fondamentale pour les marques iconiques reste présente, comme en témoigne la performance des divisions joaillerie et la résilience du marché américain.

Mais si la chute des cours de Bourse et la compression mécanique des multiples de valorisation (PER) pourraient constituer une opportunité pour les investisseurs de long terme, le risque de volatilité reste élevé à court terme, avertit-il.

Du point de vue de la banque danoise, le débat "fin de cycle ou correction" se tranchera probablement au cours des deux prochains trimestres

"Une réaccélération de la croissance organique au-dessus de 4% validerait le scénario d'une simple normalisation, tandis qu'une stagnation prolongée confirmerait un changement de cycle plus structurel", juge Dorian Anglada.

Dans ce contexte de morosité, rien ne garantit que les autres acteurs européens parviennent à mieux tirer leur épingle du jeu.

Moncler présentera ses chiffres mardi prochain, tandis que Burberry dévoilera ses comptes semestriels le 14 mai. Richemont, le numéro deux mondial du luxe, publiera quant à lui les résultats de son exercice 2025/2026 le 22 mai prochain.

Précision millimétrique du graphe à la baisse…

On teste tous les supports et on n'est pas sorti le cil des ronces.

Bref, on est bien calé, mais guère plus avancé : reste la possibilité d'aller chercher à la baisse le support de dent basse de fourchette haussière.

.

Message complété le 28/03/2026 15:48:49 par son auteur.

correction : " on n'est pas sorti le cul des ronces." ( saleté de T9…)

Poursuite du krack énergétique rampant sur fond d'escalade des hostilité USA / Iran : Direction 7463 Points.

On vise de début de semaine une sortie baissière sous la fourchette haussière issue du Krack boursier des Taxes "Trumps" de Février 2025. Décidément, les kracks boursiers ne respectent plus du tout les cycles de la bourse.

: (

Eléments de réponse du qui appartient à qui ?

Le CAC est-il encore français ? Pas vraiment sûr…

: (

CAC 40 : Qui détient vraiment le capital, familles françaises ou fonds d'investissement ?

Actualité publiée le 18/03/26

(ABC Bourse) - Entre grandes dynasties françaises et géants américains de la finance, le CAC 40 révèle une réalité méconnue. Derrière les noms emblématiques, la répartition du capital évolue, portée par la montée en puissance des ETF et des gestionnaires d’actifs.

Derrière les performances du CAC 40, une réalité bien plus nuancée se dessine : entre grandes dynasties familiales et mastodontes de la finance mondiale, le pouvoir se partage… mais pas toujours comme on l’imagine.

Publié le 17 mars 2026 par Euronext, le dernier état des lieux des actionnaires du CAC 40 met en lumière une évolution silencieuse. Si les familles restent omniprésentes dans les grandes entreprises françaises, ce sont désormais les gestionnaires d’actifs et notamment les géants américains des ETF qui dominent réellement le capital.

CAC 40, les familles toujours puissantes mais en léger recul

Le trio de tête reste sans surprise dominé par les grandes fortunes françaises. La famille Hermès contrôle 6,9 % de l’indice, suivie de la famille Arnault avec 6,6 %, puis de la famille Bettencourt Meyers à 2,7 %.

Au total, les familles représentent 20,4 % du CAC 40 fin 2024, un niveau en baisse par rapport aux 21,2 % de l’année précédente. Pourtant, leur influence reste structurante. Les familles sont présentes dans 15 des 40 sociétés du CAC 40.

Ce recul s’explique en partie par les performances boursières. Après plusieurs années de forte hausse entre 2019 et 2023, certaines valeurs ont marqué le pas en 2024, avec des chutes notables : -40 % pour Kering, -24 % pour Dassault Systèmes ou L’Oréal, et -13 % pour LVMH.

BlackRock, Vanguard, ETF : les nouveaux maîtres du CAC 40

Derrière cette façade familiale, le véritable centre de gravité du CAC 40 se trouve ailleurs. Les gestionnaires d’actifs détiennent désormais 25 % du capital de l’indice, malgré un léger repli par rapport aux années précédentes.

Parmi eux, deux noms s’imposent : BlackRock (2,6 %) et Vanguard (2,5 %), qui figurent désormais dans le Top 5 des principaux actionnaires. À leurs côtés, Capital Group dépasse également les 2 %, tandis qu’Amundi et Fidelity complètent le paysage.

Fin 2024, cette gestion passive représente déjà 8,8 % de l’actionnariat connu du CAC 40. Une progression alimentée par des frais plus faibles et un accès facilité pour les investisseurs.

Dans le même temps, les cinq plus grands gestionnaires d’actifs contrôlent à eux seuls 9,2 % de l’indice, contre 8,6 % un an plus tôt.

Les particuliers reviennent, mais restent minoritaires

Longtemps en retrait, les investisseurs individuels reprennent timidement leur place dans le paysage boursier français. Euronext a pu identifier leur présence dans 27 sociétés du CAC 40, où ils détiennent 6,8 % du capital.

Après plusieurs années de recul depuis 2020, leur activité repart à la hausse. Les volumes d’échanges quotidiens ont atteint 122 millions d’euros en 2025, contre 108 millions en 2024. Un rebond notable, même s’il reste encore loin des 200 millions observés en 2020

Un état des lieux de la baisse en cours.

Pour l'instant, et ce matin : on reste en mode "survente" sous la bande Keltner basse qui est à 8015,37 pts.

L'ATRS est baissier , il figure en "Orange" à droit du point graphique haut.

On constate que depuis en gros un an, on n'a pas réussi à réintégrer le rail haussier de basse ( Fourchette d'Andrews haussière en Vert et bleu).

La baisse actuelle qui se traduit par l'enfoncement de l'ATRS en bleu.

Une chose importante à voir : l'ATRS ( en bleu) montre encore que sur le CAC 40, quand il arrive au niveau de la MM 62 ( médiane de bande keltner), il faut s'attendre à une baisse importante. Sa place naturelle haussière se situe collé sur la bande Keltner Basse.

Et il en va de même pour l'ATRS orange baissier en cours. On surveillera son rapprochement en baisse de la MM 62 actuellement à 8221 pts.

A lire avec intérêt …

Baromètre AMF de l'épargne et de l’investissement - 2025

Le Baromètre de l’AMF suit l'évolution des préférences et perceptions des Français en matière de placements, en particulier vis-à-vis des placements en actions. Cette édition a permis d'interroger un échantillon de 2 120 personnes de 18 ans et plus du 19 septembre au 3 octobre 2025.

Elle met en évidence le nombre croissant de Français qui déclarent envisager d’investir en actions (35 % d'entre eux). Ils sont également de plus en plus nombreux à dire gérer eux-mêmes leurs placements. Et parmi les nombreuses sources d’information utilisées avant d’effectuer un placement, l’intelligence artificielle (IA) est mentionnée par 11 % des répondants.

Document téléchargeable

Baromètre AMF de l'épargne et de l’investissement - 2025 • [PDF • 62 pages ]

https://www.amf-france.org/sites/institutionnel/files/private/2025-12/barometre-amf-2025.pdf

Encore un secteur dynamique de l'économie qui se prend une balle…

Le secteur de la pub et des data inquiète…

Séisme sur le SaaS : Claude Cowork d'Anthropic bouscule les géants de la data

Le lancement des nouveaux plug-ins pour l'agent Claude Cowork d'Anthropic a déclenché une onde de choc sur les marchés mondiaux. Entre crainte de désintermédiation et obsolescence des modèles économiques, le secteur technologique bascule dans une zone de turbulences majeures.

Publié le 04/02/2026

L'annonce par Anthropic du déploiement de plug-ins pour son agent Claude Cowork a agi comme un catalyseur de panique pour les investisseurs boursiers.

En permettant à une intelligence artificielle de s'interfacer directement avec les flux de travail et les données sans passer par les suites logicielles traditionnelles, Anthropic menace le cœur de métier des fournisseurs de services d'analyse de données et de progiciels.

Les conséquences sur les marchés européens ont été immédiates et sévères :

• Chute à deux chiffres pour les titres de LSEG (London Stock Exchange Group).

• Repli marqué pour RELX, poids lourd de l'information stratégique.

• Baisse significative de Wolters Kluwer, leader des solutions logicielles pour les professionnels du droit et de la finance.

Un défi existentiel pour les éditeurs de logiciels

Pour les experts du marché, la situation dépasse la simple correction technique. L'arrivée d'agents autonomes capables d'exécuter des tâches complexes remet en question la valeur ajoutée des interfaces logicielles classiques.

Les entreprises pourraient bientôt privilégier des agents d'IA polyvalents plutôt que de multiplier les abonnements SaaS spécialisés.

« Anthropic est en train de garer ses chars d'assaut sur leur pelouse » explique Chris Beauchamp, de IG, Reuters.

Selon lui, le message envoyé par le marché est sans équivoque : « Vos modèles d'entreprise sont sérieusement menacés... C'est un défi majeur de trouver des partenariats avec OpenAI ou Anthropic. »

Impact pour les DSI et les utilisateurs experts en entreprise

Pour les directions informatiques, cette mutation impose une réévaluation rapide de la feuille de route logicielle. Si les outils de Claude Cowork permettent une automatisation plus fluide et intégrée, la question de la gouvernance des données et de la dépendance envers un seul fournisseur d'IA (Anthropic) devient centrale.

Surtout que les professionnels en entreprise voient dans ces plug-ins une opportunité de productivité sans précédent, au risque de délaisser les outils métiers validés par l'entreprise.

L'enjeu pour les acteurs historiques ne sera plus seulement d'intégrer l'IA, mais de prouver que leurs solutions apportent plus de valeur face à des agents autonomes de plus en plus omnipotents.

Un vent de panique sur le marché boursier

Les investisseurs n’ont pas hésité à trancher sur le marché boursier, si bien que des géants comme Wolters Kluwer et RELX, maison mère de LexisNexis, ont déjà vu leurs titres plonger de plus de 12%, et Thomson Reuters a même enregistré une chute vertigineuse de 20,5%.

Mais si une IA peut désormais automatiser le tri des contrats ou les briefs juridiques gratuitement ou via un simple abonnement à Claude, l’outil va en réalité bien plus loin…

La contagion gagne les ESN et la publicité

Comme on pouvait l’imaginer, cet effet de souffle a dépassé les frontières du droit, et certaines entreprises ont déjà été lourdement sanctionnées.

En France, le CAC 40 a ressenti la secousse, avec Publicis qui a reculé de 9,2%, Capgemini qui a subi une baisse identique, et Teleperformance, déjà chahuté par les précédentes annonces d’OpenAI, qui a perdu près de 6%.

Le risque identifié par les analystes, notamment chez Morgan Stanley, est celui d’une désintermédiation. En d’autres termes, si l’IA peut coder, rédiger ou analyser des données juridiques sans assistance humaine majeure, la tarification basée sur le temps passé devient obsolète.

Une disruption à nuancer

Pour autant, la disparition des acteurs historiques n’est pas encore actée.

En effet, le secteur juridique repose sur des piliers que l’IA ne maîtrise pas encore totalement : l’auditabilité, la responsabilité juridique et la sécurité des données critiques. Anthropic précise d’ailleurs que tous les résultats produits par son outil doivent être validés par des avocats agréés.

Enfin, les acteurs traditionnels disposent encore de sources de données propriétaires extrêmement fiables, là où les modèles d’IA peuvent parfois souffrir d' »hallucinations« , même si on note des efforts notables depuis l’été dernier.

Dans les mois qui viennent, la question sera désormais de savoir si ces entreprises sauront intégrer l’IA assez vite pour conserver leur rôle de tiers de confiance, ou si elles seront balayées par la simplicité d’adoption d’outils comme Claude Cowork…

Meilleures idées pour 2026 ( 2/6)

L'année à venir : les meilleures idées pour 2026 ( traduction)

https:// www.pgim.com/au/en/institutional/insights/annual-best-ideas/2026

Les meilleures idées de PGIM pour 2026 - Global Living : tirer parti de la croissance structurelle

Dans les grandes villes du monde entier, les tensions sur l'offre de logements restent un thème majeur (figure 1). De nombreux facteurs communs contribuent à cette situation : les taux hypothécaires élevés et l'accessibilité financière réduite limitent l'accession à la propriété ; l'urbanisation et les flux migratoires vers les villes font grimper la demande ; et les contraintes d'urbanisme et les coûts de construction élevés freinent l'offre nouvelle. La pénurie de logements s'aggrave et, dans un nombre croissant de villes, il manque des logements modernes et adaptés aux besoins des ménages.

Les investisseurs immobiliers ont un rôle à jouer. Les marchés immobiliers actuels représentent une opportunité intéressante en raison de la nature fondamentale de la demande sous-jacente, qui repose sur des besoins essentiels et offre une prévisibilité des flux de trésorerie et un profil de risque relativement faible.

Figure 1 : Contraintes pesant sur l'offre et l'accessibilité financière du logement à l'échelle mondiale ( Voir lien au début)

Dans le même temps, les exigences du marché évoluent, ce qui ajoute à la pression. Le vieillissement démographique implique un besoin croissant de produits adaptés aux personnes âgées et aux seniors, tandis que les étudiants et les jeunes diplômés stimulent la demande d'espaces de vie compacts, notamment de logements étudiants et de cohabitation. Dans de nombreuses régions du monde, la demande de logements locatifs est en hausse, notamment pour les familles qui, traditionnellement, privilégiaient l'accession à la propriété.

La nature structurelle de la croissance des besoins en logements laisse présager une poursuite de la hausse des taux d'occupation et offre des perspectives de croissance des loyers au niveau des actifs dans un contexte d'augmentation des revenus des ménages.

Des dynamiques régionales différentes

Bien qu'il existe des facteurs communs à l'échelle mondiale, les différences entre les dynamiques des marchés locaux (notamment en matière de réglementation, de préférences des occupants, de cycles d'offre et de participation institutionnelle) font que les opportunités d'investissement varient d'une région à l'autre et au sein même de chaque région.

Aux États-Unis, les banlieues sont bien placées pour tirer parti de l'évolution démographique et de la hausse des salaires des personnes à revenus élevés. La demande d'espaces de vie plus grands et d'écoles de qualité, associée aux contraintes liées à l'accessibilité à la propriété, soutient la demande de logements locatifs individuels. Les sous-marchés suburbains à faible taux d'inoccupation dans les villes-portes offrent les perspectives les plus favorables, tandis que le taux d'occupation sur les marchés de la Sunbelt est plus faible après une longue période de croissance de l'offre.

Le logement pour personnes âgées représente une opportunité importante, alimentée par la croissance rapide de la population âgée de plus de 80 ans, qui devrait se poursuivre dans les années à venir, notamment sur les marchés de la Sunbelt axés sur le style de vie, notamment dans les villes de Floride, d'Arizona et du Texas. La dynamique des loyers est soutenue par un pipeline limité et une amélioration de l'accessibilité financière pour les ménages âgés, grâce à la hausse des prix des actifs et aux niveaux de revenus élevés. La croissance des dépenses d'exploitation ralentit également, à mesure que les pressions salariales s'atténuent.

La situation varie d'un pays à l'autre en Europe (même si la demande de nouveaux logements est importante dans la plupart des grandes villes), tandis que la croissance de l'offre a été freinée ces dernières années par des coûts de construction élevés, des taux d'emprunt élevés et des restrictions en matière d'urbanisme. La croissance des loyers devrait globalement suivre celle des revenus des ménages dans les années à venir, même si cette tendance est menacée dans les villes où les loyers sont contrôlés (Paris, grandes villes allemandes) et où les loyers des appartements ont fortement augmenté ces dernières années (Madrid).

En Europe, les institutions sont peu développées et les investisseurs en actions s'orientent généralement vers le développement plutôt que vers les portefeuilles existants. En 2025, le développement restait limité par des marges bénéficiaires serrées, mais la reprise des valeurs, la baisse des taux d'intérêt et la stabilisation des coûts de construction renforcent la viabilité des formats résidentiels traditionnels. Les concepts d'habitat à forte densité, notamment les logements étudiants et les micro-logements, restent une option intéressante, car les marges de développement sont plus élevées et la croissance des loyers est moins affectée par la réglementation.

En Asie-Pacifique, l'accessibilité à la propriété et à la location est mise à rude épreuve dans les villes d'Australie et du Japon, principaux marchés d'investissement institutionnel pour le logement dans la région, parallèlement à une situation démographique favorable au niveau des villes. La croissance du nombre d'étudiants internationaux devrait rester forte dans toute la région, même si la perspective d'un durcissement des conditions d'admission ou de plafonds, comme en Australie, nécessite une souscription prudente.

À l'autre extrémité de l'échelle d'âge, Singapour, Séoul, Melbourne et Brisbane devraient toutes enregistrer une forte augmentation de leur population âgée dans les années à venir. L'augmentation cumulée de la richesse immobilière rend le marché en expansion des logements pour seniors abordable pour de nombreux ménages.

Modèle d'investissement traditionnel ou opérationnel

Les investissements dans le secteur résidentiel deviennent plus opérationnels, ce qui reflète deux facteurs principaux. Premièrement, les plateformes de gestion qui s'occupent de la location et de l'entretien à grande échelle peuvent stimuler la croissance des loyers et minimiser les dépenses, tandis que l'ajout d'autres commodités peut faire grimper les loyers au-dessus du niveau du marché. Même les actifs résidentiels traditionnels destinés à la location ont besoin d'une superposition opérationnelle pour réussir. Le second facteur est que les secteurs non traditionnels de l'immobilier résidentiel gagnent en importance et en part de marché, les plateformes dédiées aux logements étudiants, aux logements pour seniors et aux micro-logements faisant désormais clairement partie de l'univers des investissements institutionnels. Ces actifs se caractérisent par un taux de rotation élevé des locataires, ce qui rend les efforts de vente et de marketing essentiels pour maintenir le taux d'occupation et stimuler la croissance des revenus.

Les secteurs opérationnels liés au logement présentent plusieurs avantages clés. L'un d'entre eux est le contexte démographique favorable. Par exemple, dans de nombreux pays, le nombre d'étudiants est en augmentation, ce qui stimule la demande de logements étudiants spécialement conçus à cet effet, mais aussi d'appartements compacts destinés à un nombre croissant de jeunes diplômés dans les grandes villes. L'opportunité la plus notable réside peut-être dans les logements pour personnes âgées, pour lesquels la croissance de la population âgée de plus de 80 ans - et l'importance du patrimoine détenu par cette génération - indique à l'échelle mondiale un besoin accru d'offre et, surtout, une capacité de paiement qui compense des facteurs tels que les coûts de construction élevés. Les rendements bruts totaux non endettés devraient rester élevés aux États-Unis, par exemple (figure 2), tant pour les logements assistés que pour les logements indépendants, où les prévisions de demande et de croissance des loyers sont solides dans un contexte de réduction de l'offre.

Figure 2 : Perspectives favorables pour les rendements des logements pour seniors aux États-Unis ( Voir lien au début)

Dans le même temps, les risques élevés exigent une expertise opérationnelle. Les hypothèses de croissance élevée des loyers mettent à rude épreuve l'accessibilité financière, tandis que les modèles d'exploitation sont vulnérables à des facteurs tels que la pénurie de main-d'œuvre, les augmentations salariales et la hausse des coûts de l'énergie ou des équipements, qui peuvent tous éroder les marges, les entreprises associées et les évaluations immobilières. Comme toujours, le choix de partenaires bien établis est essentiel pour déployer des capitaux sur ces marchés et atténuer les risques plus élevés.

_______________________________________________________________________________

Vivre comme un jeu de crédit

Les flux de trésorerie sûrs générés par les actifs du secteur résidentiel sont particulièrement bien adaptés aux investissements de crédit. Les banques se retirant structurellement du secteur immobilier à l'échelle mondiale, les prêteurs privés alternatifs sont de plus en plus en mesure de garantir des prêts dans ce secteur. Pour les prêteurs ayant une appétence pour le risque plus élevée, il existe plusieurs voies d'entrée sur le marché. L'une d'elles consiste à financer de nouveaux développements, une stratégie qui devrait se développer à mesure que les opportunités de construction reviendront sur les marchés mondiaux en 2026, grâce à la stabilisation des coûts de construction et à la hausse des valeurs. Il existe également des opportunités importantes dans le domaine des prêts transitoires, notamment pour la modernisation des parcs immobiliers anciens aux États-Unis et la rénovation des actifs afin de répondre aux réglementations ESG en Europe.

Meilleures idées pour 2026 ( 1/6)

L'année à venir : les meilleures idées pour 2026 ( traduction)

https:// www.pgim.com/au/en/institutional/insights/annual-best-ideas/2026

Meilleures idées de PGIM pour 2026 - Les convergences convaincantes dans une approche axée sur le revenu de crédit

La convergence du crédit public et privé met davantage l'accent sur la façon dont ces actifs peuvent performer dans un portefeuille individuel. Un portefeuille offrant la flexibilité nécessaire pour répartir les meilleures idées d'un gestionnaire entre le crédit public et privé met en évidence les quatre points suivants :

• La justification d'investir dans des actifs publics et privés au sein d'un même portefeuille ;

• la capture des primes de liquidité dans un portefeuille flexible axé sur le revenu de crédit ;

• les avantages de la diversification pour les corrélations entre les actifs et le portefeuille ;

• et les avantages complémentaires des prêts sur mesure sur les marchés privés.

Les raisons de la convergence des portefeuilles

À elles seules, les classes d'actifs qui peuvent être combinées dans un portefeuille de crédit flexible représentent une taille et une croissance importantes. Du point de vue des titres à revenu fixe, les marchés mondiaux du crédit public représentent une opportunité de 31 000 milliards de dollars, tandis que le marché mondial du crédit privé, qui pèse 2 000 milliards de dollars, devrait doubler de taille d'ici 2030.

La combinaison d'actifs publics et privés permet non seulement au portefeuille d'accéder à un plus grand nombre d'emprunteurs, mais elle ouvre également des opportunités dans l'ensemble des structures de capital des emprunteurs. Par exemple, un hyperscaler lié à l'IA peut avoir une dette publique en cours, des prêts à la construction titrisés et des prêts directs liés à la construction de son centre de données. Un gestionnaire de portefeuille cherchant à s'exposer à ce nom recherchera donc la valeur relative optimale parmi ces titres en circulation.

Dans un portefeuille axé sur le revenu de crédit, la mise en œuvre des idées d'investissement varie selon les classes d'actifs. Par exemple, du côté du crédit public, notre approche d'allocation actuelle est généralement neutre en termes de duration et axée sur le carry dans un contexte de spreads de crédit historiquement serrés. Du côté du crédit privé, nous recherchons une exposition complémentaire aux emprunteurs non sponsorisés, à la protection des privilèges et aux transactions complémentaires avec des emprunteurs existants (voir nos dernières analyses sur les titres à revenu fixe ici).

En outre, les allocations spécifiques aux actifs publics et privés peuvent dépendre des conditions du marché et de considérations de valeur relative. Si les rendements du crédit privé continuent de dépasser ceux des actifs publics comparables, cette dynamique évolue au fil du temps et favorise une approche de valeur relative entre les actifs publics et privés.

La figure 1 montre qu'au lendemain de la pandémie de COVID, les écarts de crédit publics, y compris ceux du marché des obligations à haut rendement, ont dépassé les écarts de crédit privés pendant une grande partie de l'année 2022. À cette époque, une approche de valeur relative aurait pu indiquer une surpondération du crédit public par rapport aux actifs privés. Compte tenu de l'élasticité du marché public aux événements macroéconomiques et aux événements généraux du marché du crédit (c'est-à-dire les périodes où les écarts se creusent puis reviennent à la moyenne), lorsque ces événements se produisent, les ajustements marginaux du portefeuille ont tendance à favoriser les investissements dans les actifs publics.

Cependant, les opinions respectives sur les différentes classes d'actifs ne reflètent pas les opportunités intéressantes qui se présentent lorsque ces actifs sont combinés dans un portefeuille complémentaire. Par exemple, le graphique 2 présente une perspective risque/rendement d'un portefeuille offrant la flexibilité d'investir dans des actifs publics et privés, par rapport à un portefeuille dédié aux obligations publiques à haut rendement et à l'indice américain Aggregate, respectivement.

Notre portefeuille représentatif a généré un rendement de 9,6 % entre le début de 2024 et le troisième trimestre 2025, dépassant les rendements des obligations à haut rendement et de l'indice Aggregate, avec un écart-type des rendements plus faible.2, 3 La performance du portefeuille représentatif correspond à un ratio de Sharpe de près de 1,70, bien supérieur à ceux des obligations publiques à haut rendement et de l'indice Aggregate.

Pièce 2 : Les avantages potentiels en termes de performance d'un portefeuille flexible axé sur le revenu ( Voir lien au début)

Capturer les primes de liquidité

Compte tenu du resserrement prolongé des spreads de crédit public dans le contexte post-COVID (malgré des périodes de volatilité, comme l'effondrement de la Silicon Valley Bank début 2023), les rendements globaux du crédit privé ont récemment dépassé ceux des marchés publics comparables. Cet excédent est principalement attribuable à la prime d'illiquidité du crédit privé.

La figure 3 adopte une approche globale pour décomposer cette prime d'illiquidité, en commençant par prendre en compte les coûts de défaut. Ce faisant, le rendement effectif du crédit privé diminue de 240 points de base pour s'établir à 7,5 %, tandis que les rendements des prêts syndiqués à grande échelle et des obligations à haut rendement diminuent respectivement de 170 et 70 points de base. Un ajustement supplémentaire pour tenir compte des frais pourrait également être pris en compte dans la comparaison des rendements publics/privés.

Figure 3 : Contexte de la prime d'illiquidité du crédit privé ( Voir lien au début)

Diversification, corrélation et ratio d'information

En poussant plus loin les effets d'un éventail d'opportunités élargi, un portefeuille capable d'investir dans l'ensemble du continuum crédit public/privé devrait également être plus diversifié que ceux qui se concentrent sur des classes d'actifs spécifiques et individuelles. Cette diversification a des implications pour la corrélation entre les actifs et, par conséquent, pour le ratio d'information du portefeuille.

Compte tenu des caractéristiques de non-évaluation à la valeur de marché et des conditions de prêt sur mesure du crédit privé, cette classe d'actifs présente un niveau de volatilité relativement faible. Lorsqu'elle est combinée au crédit public dans un portefeuille dédié, l'ajout d'allocations de crédit privé, pouvant aller du financement basé sur les actifs (ABF) aux crédits privés secondaires, réduit la corrélation entre les actifs du portefeuille, ce qui devrait entraîner une baisse de la volatilité des rendements.

Du point de vue du ratio d'information d'un portefeuille, dont le dénominateur est la volatilité, la réduction de la volatilité augmente son ratio d'information, ce qui indique un potentiel de rendements ajustés au risque plus élevés dans un portefeuille géré activement.

Les avantages du prêt direct sur mesure

L'accent mis sur les opportunités et la diversification s'applique également à l'univers du crédit privé. Les emprunteurs sponsorisés et non sponsorisés présentent généralement des caractéristiques de crédit différentes, et un portefeuille recherchant un profil risque-rendement et un niveau de diversification optimaux peut envisager d'accorder des prêts aux deux segments du marché du crédit privé.

Les entreprises non sponsorisées représentent environ 90 % du marché des prêts directs aux entreprises de taille moyenne. Si ces prêts peuvent être plus difficiles à obtenir, ce qui indique que ce segment est peut-être sous-exploité par de nombreux fonds de prêt direct et souligne l'importance d'un vaste réseau de sourcing, ils peuvent présenter des caractéristiques avantageuses lorsqu'ils sont combinés dans un portefeuille de revenus de crédit holistique.

Par exemple, les allocations non sponsorisées peuvent être davantage axées sur les opérations sans changement de contrôle, compte tenu des implications potentielles en matière de crédit qui pourraient apparaître en cas d'acquisition ou de fusion. En outre, par rapport aux prêts accordés à des entités sponsorisées, les prêts non sponsorisés offrent généralement de meilleures conditions négociées, avec des niveaux d'endettement plus faibles et une meilleure divulgation d'informations au prêteur.

La flexibilité de choisir entre des transactions sponsorisées et non sponsorisées permet généralement d'éviter les conflits d'intérêts qui peuvent survenir dans le cadre de transactions captives. La possibilité de choisir entre différents types de transactions signifie que l'exposition du portefeuille est évaluée en fonction des perspectives de risque et de rendement, plutôt que sur la base de critères prédéterminés, tels que des objectifs de volume de prêts.

______________________________________________________________________________________________

Conclusion

La disparition progressive de la frontière entre les marchés du crédit publics et privés a de nombreuses implications en matière d'investissement. Elle souligne non seulement la convergence continue des profils risque/rendement, mais met également en évidence la justification stratégique d'un portefeuille flexible et axé sur le crédit. La capacité à tirer parti des primes d'illiquidité, à exploiter les avantages de la diversification offerts par un large éventail d'opportunités et à établir des conditions de prêt sur mesure souligne l'importance d'une allocation sur l'ensemble du continuum du crédit dans un paysage d'investissement en constante évolution.

Regarder ailleurs ce qui se lit ne fait pas de mal !

L'année à venir : les meilleures idées pour 2026

The Year Ahead : 2026 Best Ideas

https://www.pgim.com/au/en/institutional/insights/annual-best-ideas/2026

PGIM's Best Ideas met en avant ce que nous considérons comme les six opportunités d'investissement les plus intéressantes pour 2026, toutes encadrées par les quatre thèmes suivants qui façonnent le marché :

• L'ère de la domination budgétaire... et la fin de l'innocence des banques centrales : la rivalité géopolitique coûte cher. Les budgets de défense records, l'expansion de la politique industrielle et la montée du populisme vont probablement contraindre les grandes économies à enregistrer des déficits historiquement élevés. Les demandes concomitantes de taux directeurs bas érodent la crédibilité des banques centrales dans leur lutte contre l'inflation. Les primes de terme réévaluées détermineront de plus en plus le niveau des taux à long terme.

• Continuer : miser sur la croissance structurelle : des courbes de rendement plus pentues, des valorisations boursières tendues et des économies reconfigurées justifient des portefeuilles diversifiés construits pour le carry et le revenu. Ce thème s'étend aux secteurs mondiaux des titres à revenu fixe et de l'immobilier, avec différentes méthodes de mise en œuvre tactique.

• Retour à la hausse de la productivité : le développement mondial de l'IA, qui représente 7 000 milliards de dollars, menace de créer des risques de surinvestissement à court terme. Cependant, les précédents historiques suggèrent qu'il pourrait finalement entraîner une hausse de la productivité qui déterminera les trajectoires de croissance, la dynamique de la dette et les futurs gagnants et perdants parmi les industries et les entreprises mondiales.

• La convergence du crédit public et privé : à mesure que la frontière entre les marchés publics et privés s'estompe, l'élargissement des sources de capitaux peut soutenir les profils de crédit des emprunteurs. À mesure que les profils de risque et de rendement convergent, les investisseurs auront tout intérêt à évaluer la valeur relative sur l'ensemble du continuum du crédit public et privé.

( Voir les posts suivants)

Cracher dans la soupe ne la rend pas moins bonne ou encore à jeter…

La publication de LVMH serait donc une déception…

On est surtout dans un moment boursier où juste le fait de publier des chiffres très corrects et qui sont stables ou en légère baisse est directement sanctionné par le marché.

Du fait notamment de dérives de valorisation boursière notamment aux USA, un grand nombre de crédules continuent de croire que les arbres vont monter au ciel.

C'est faire preuve d'un certain manque de réalisme économique et encore le fait de ne pas s'intéresser aux fondamentaux des entreprises. De plus en plus de gens qui investissent en bourse sont là pour jouer au casino : ils ne connaissent rien à l'économie, encore moins quelque chose de la comptabilité et pour certains, ne savent pas calculer de tête un rendement de 1% sur un billet de 100 €.

Faut donc pas s'étonner des dérives actuelles du marché qui fonctionne comme une grande loterie et encore des soldes, avec notamment des effets de la VAD orchestrée par certaines banques étrangères bien connues sur le forum…

Personnellement, je considère le LUXE et LVMH ou Kering, Hermes comme des valeurs piliers de diversification de portefeuille. sur le long terme, ça m'écrête juste le niveau haut de plus value et ça donne de la résistance au portefeuille, vu que j'ai des PRU très bas.

On notera encore tout comme l'an passé le pouvoir de nuisance du président américain qui tente de déclencher des mouvement baissiers boursier afin que ses copains financiers puissent faire le plein de valeurs étrangères à dividende important…

A l'inverse du post du dessous concernant ce qui freine le CAC 40, voici donc ce qui le fait monter…

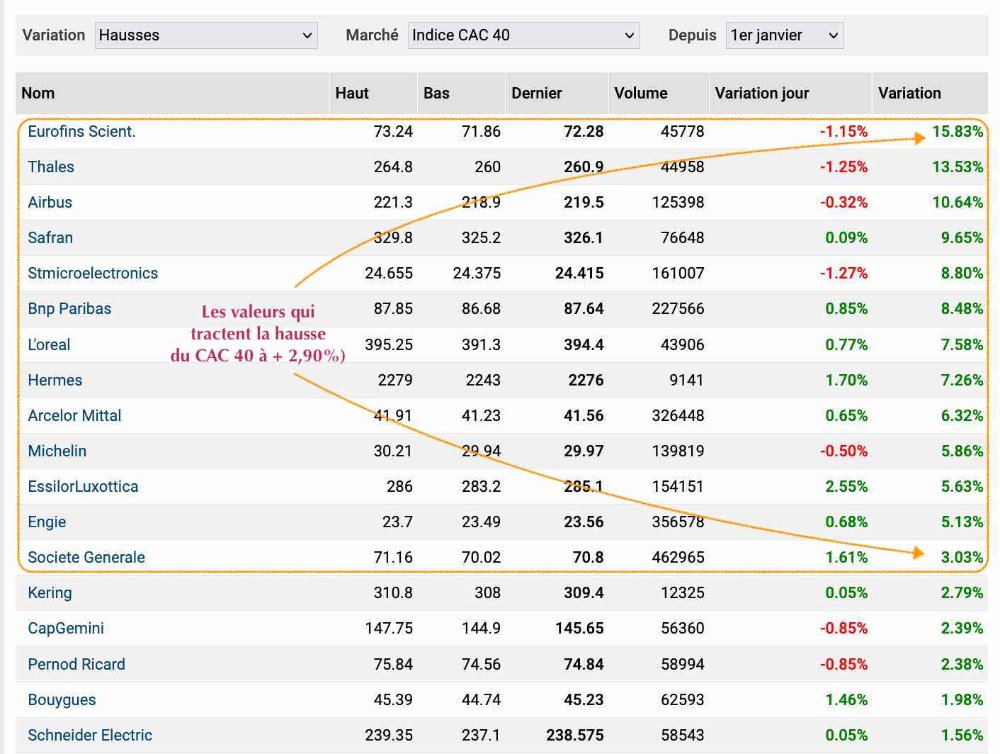

Les valeurs qui tractent le CAC 40 à la hausse depuis le 31 décembre 2025 (+ 2,90% actuellement) .

Sur le podium :

1. Eurofins Scientifics (+57,51% sur 1 an)

2. Thalès (+80,03 % sur 1 an)

3. Airbus (+40,02 % sur 1 an)

4. Safran (+46,65 % sur 1 an)

5. ST Microelectronics (+3,80 % sur 1 an)

6. BNP Paribas (+44,17 % sur 1 an)

7. L'Oréal (+20,80% sur 1 an)

8. Arcelor Mital (+90,11% sur 1 an)

9. Michelin (-5,55% sur 1 an)

10. EssilorLuxottica (+22,10% sur 1 an)

Comme on voit avec les performances cumulées sur 1 an, il y a 2 valeurs à qui on semble vouloir accorder une chance en 2026 : ST Microelectronics et Michelin…

(> A suivre !…)

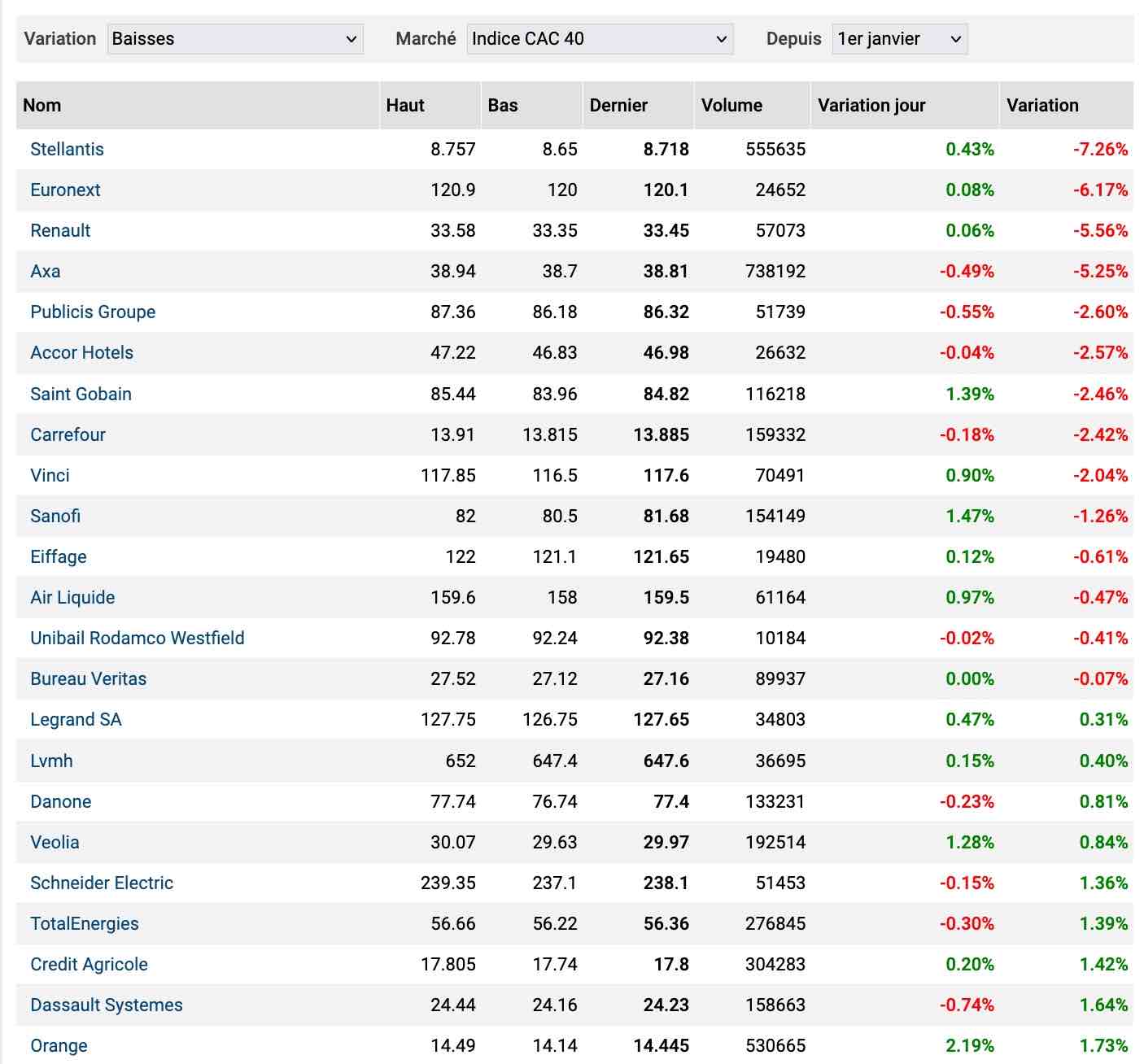

Les valeurs qui freinent le CAC 40 à la hausse depuis le 31 décembre 2025 (+ 2,90% actuellement) .

Sur le podium :

1. Stellantis

2. Euronext

3. Renault

4. Axa

5. Publicis group

Rotation sectorielle manifestement en cours sur le secteur des assurances…

• AXA : -7,45% depuis 1 mois et plus que +8,89% depuis le 31 décembre 2024

• SCOR : -15,84% depuis 1 mois et plus que +7,45% depuis le 31 décembre 2024

• Coface : -11,36% depuis 1 mois et plus que -0,70% depuis le 31 décembre 2024

_______________________________________________________

• CAC 40 : -1,43% depuis 1 mois et plus que +7,93% depuis le 31 décembre 2024

• SBF 120 : + 0,10% depuis 1 mois et plus que +9,57% depuis le 31 décembre 2024

• CAC Mid & Small : -2,90% depuis 1 mois et plus que +11,12% depuis le 31 décembre 2024

• CAC Small : -4,71% depuis 1 mois et plus que +46,29% depuis le 31 décembre 2024

Le MACD et la RSI ont encore faim, la DMI - rouge des vendeurs est partie en vacances

On voit nettement la phase de décollage en cours du MACD et de la montée en pression du niveau du RSI qui respire de moins moins bas…

Le logue phase d'équilibrage de la DMI entre acheteurs et vendeurs est en train de tourner à l'avantage des acheteurs (DM+ verte)

On devrait tenter de rester dans l'espace au dessous de la première dent verte de la fourchette d'Andrews, mais ça grimpe diablement !

.

Message complété le 23/10/2025 20:39:15 par son auteur.

CORRECTION : lire " On devrait tenter de rester dans l'espace au DESSUS de la première dent verte de la fourchette d'Andrews, mais ça grimpe diablement !

La flambée de la semaine revient à Kering pour le CAC 40

Entre Lundi avec l'annonce de la cession et la publication des trimestriels de jour, la performance du titre a nettement continué de progresser. on est même repassé au dessus des 350 €.

Il doit y avoir sur le titre un micmac d'effets contraires avec la liquidation du 28 octobre, ceux qui ont acheté au SRD et ceux qui sont en VAD, ceux qui étaient sortis, ceux qui achètent pour coller au CAC 40, les ETF…

Bref, c'est pas très lisible ces intérêts divergeant, mais ça monte : c'est l'essentiel.

• Kering : + 10,15% sur 1 semaine

• Kering : + 30,17% sur 1 mois

• kering : + 48,21% depuis le 31 décembre 2024

Et pour les positions long terme : -24,27% sur 3 ans. On se rapproche d'un niveau de pertes gérables. Pour ma part, sur PEA1, j'ai travaillé mon PRU et ce soir, j'affiche -7.59%. Encore un petit effort et ça va le faire.

Pour rappel, Kering, c'est 1,54% de la pondération du CAC 40 et le n°21.

Ce matin, c'est EssilorLuxottica qui flambe en bourse.

• EssilorLuxottica N°6 en pondération dans le CAC 40 à 5,48% : Hausse du jour à +11,46% | soit +13,64 % sur 1 mois et +30,52 % depuis le 1er janvier 2025

EssilorLuxottica flambe en tête du CAC 40 après ses trimestriels

Actualité publiée le 17/10/25 09:15

Au sein d'un marché qui a ouvert en nette baisse, EssilorLuxottica caracole en tête du principal indice parisien en bondissant de 9,29%, à 302,30 euros. Le géant de l'optique a dévoilé hier un chiffre d'affaires consolidé du troisième trimestre en hausse de 11,7 %, à taux de change constants, à 6,86 milliards d'euros, dont 2,99 milliards d'euros pour l'Amérique du Nord (+12,1%). La région EMEA concentre pour sa part 2,69 milliards d'euros (+12,7%). Le groupe souligne la "forte contribution des lunettes avec IA".

Sur les neuf premiers mois de 2025, le chiffre d'affaires s'est élevé à 20,89 milliards d'euros, en hausse de 8,8 % par rapport à la même période de 2024.

Le groupe a confirmé son objectif de croissance annuelle du chiffre d'affaires de l'ordre de 5 % entre 2022 et 2026 à taux de change constants (sur la base du chiffre d'affaires 2021 pro forma), visant un chiffre d'affaires de l'ordre de 27 à 28 milliards d'euros. Enfin, EssilorLuxottica anticipe l'atteinte d'un résultat opérationnel ajusté de l'ordre de 19 à 20 % du chiffre d'affaires à l'issue de cette période.

Ce matin, actuellement :

• LVHM : +14.36%

• Hermes : +7.50%

• Kering : +6.99%

• Bouygues : + 8.06% ( projet de co-rachat de SFR / Altice france pour l'instant rejeté)

Comme vous voyez, c'est pas trop la baisse qui se joue actuellement… Faut bien regarder pour voir qu'on change l'angle de vue du prisme boursier…

A 5 minutes de la clôture, ceux qui ont parié sur la baisse et qui se retiré du marché l'ont pour l'instant dans l'os.

CAC 40 à 7 921,09 pts = -0,17%

Et l'ATRS affiche toujours en bleu une tendance haussière : il faudrait qu'on le crève à la baisse pour changer de tendance et pour cela enfoncer les 7686 pts. Inutile de vous dire que l'instant, c'est pas gagné à la baisse…

; )