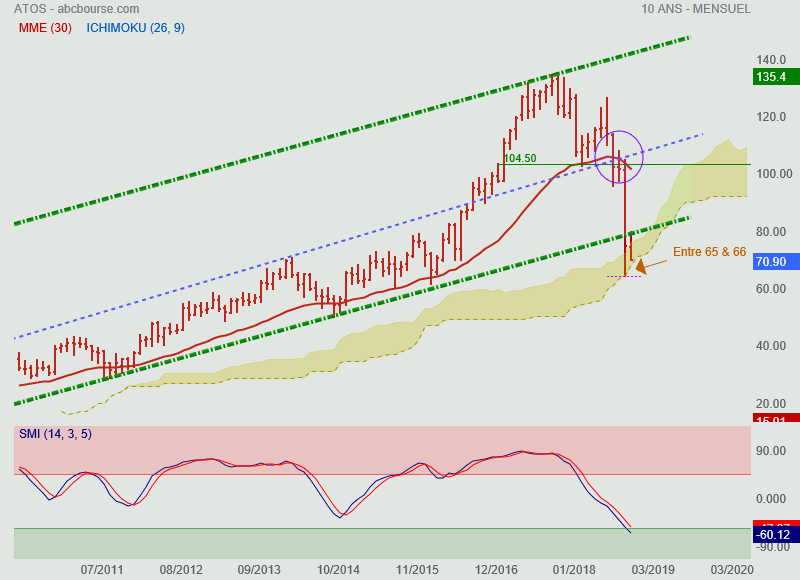

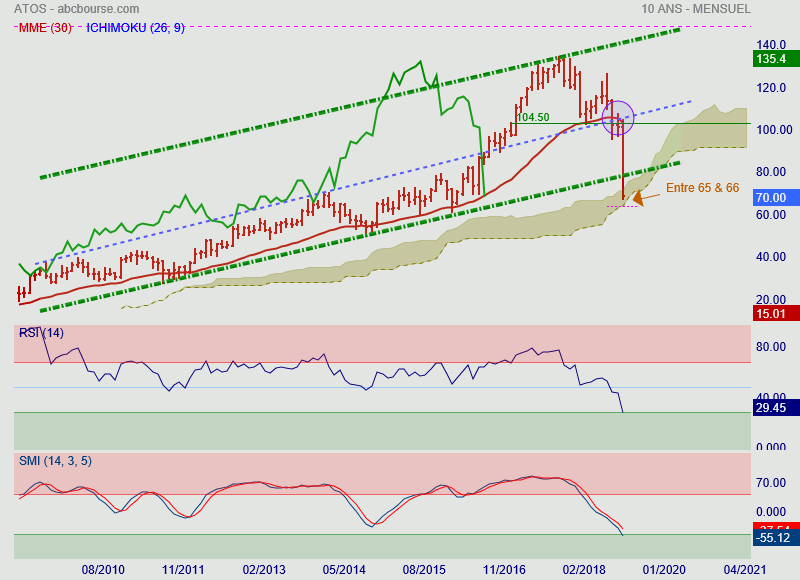

il fallait bien rentrer au niveau de la Senkou B (vers 65-66€), là où des acheteurs s'étaient sans doute positionnés

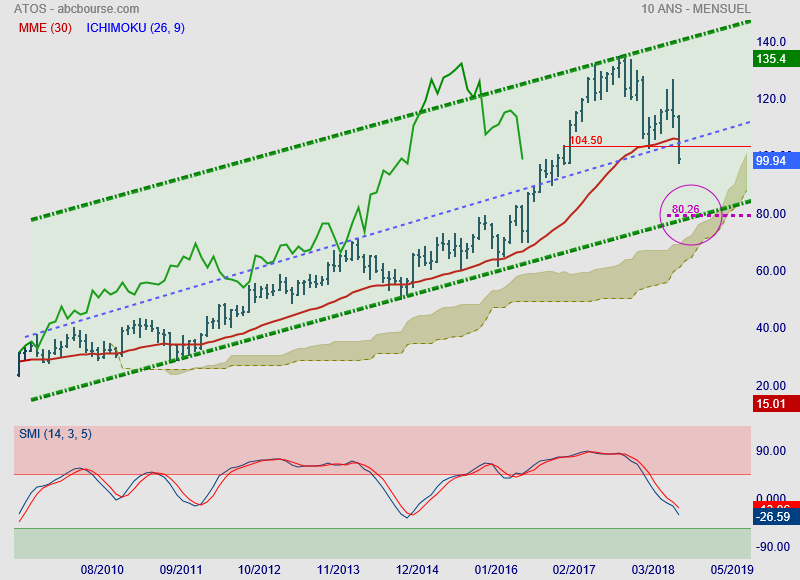

Un rebond technique jusqu'à 80€ a suivi. Le support du canal a servi de résistance et désormais, la baisse reprend

La Senkou B reste un support en novembre (70-71€) alors que le stochastique entre en zone de survente. Malgré cela, je reste sceptique dans cette configuration tant que le cours ne clôture pas au dessus du nuage en vue mensuelle. D'autant que la MM risque de freiner la hausse ultérieure

Je reste toujours à l'écart pour l'instant

A+

Quand une boite comme Atos annonce une croissance de 1% au lieu de 2 à 3% et une marge dans la fourchette basse 10.5-11% et qu'elle s'effondre de 20%, c'est que le Marché est à tout le moins fébrile...ou en train de se retourner… !

Techniquement, le mal est fait. On peut rentrer au niveau de la Senkou B vers 65-66€ (soit environ 5% plus bas) et anticiper un rebond d'environ 15% vers le support devenu résistance à 80€ (borne basse de la parallèle verte pointillée), mais de toute évidence, les acheteurs ne vont pas se précipiter et les vendeurs saisir l'occasion de sortir à bon compte

Dit autrement, le trend est désormais baissier (de mon point de vue); j'ai vendu à l'ouverture et ne compte pas revenir de sitôt. C'est bien dommage, l'entreprise a encore des bonnes choses à dire, mais pour l'heure, il me semble qu'il faut reporter tout investissement sur cette valeur

A+

Atos vient reprend 8% depuis son plus bas récent

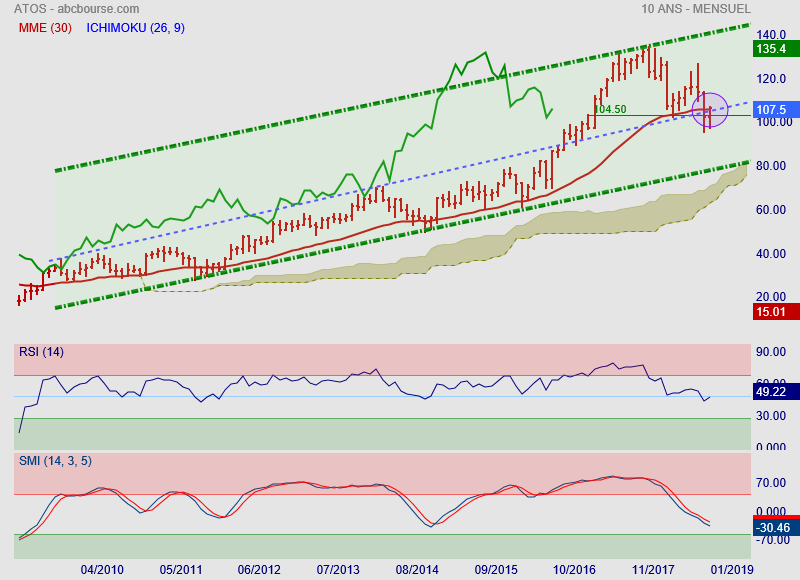

Graphiquement, le cours se situe à la fois au niveau de la MM30 et au niveau de la résistance intermédiaire oblique bleue. Le stochastique n'étant pas en zone de survente et la ligne de signal pas encore croisée, il convient pour le moment de rester observateur. En effet, il y a une sorte de flottement qui incite à la prudence sans informations graphique plus claires de mon point de vue

Fondamentalement parlant, je reste toutefois sur ma 1ère impression: un bureau de renom s'est alarmé un peu vite, sans démontrer correctement sa vision négative des comptes récemment publiés

A+

S'il fallait affaiblir un concurrent "dangereux" , le procédé serait utilisé parmi d'autres sachant que nos chères banques nationales ne lèvent pas le petit doigt pour s'y opposer , voire participent à la curée

Oui, je vous rejoins. Le souci principal demeure toutefois la preuve... Et ça ce n'est pas simple je pense

Si des mouvements sont constatés avant publication, c'est possible ; en l'espèce, le titre à surtout décroché le matin de la publication de Credit Suisse. Difficile dans ce cas de contester quoi que ce soit, les clients de ce bureau ayant pu vendre à l'ouverture normalement

Au plaisir

Le problème est que ce genre de publication d'analyste vient conforter les positions prises par les fonds spéculatifs et que les démentis formels des sociétés ne sont pas suivis .

Les sociétés sont donc impactées par de fausses indications mais de vrais manipulations que les gendarmes de la bourse laissent proliférer sur la bourse française , terrain de jeu idéal pour de tels comportements destructeurs de valeur

Il y a urgence à combattre financièrement , lourdes amendes à la clé , ces allégations délictueuses

Bonjour

la société Atos répond à Crédit Suisse:

"Atos précise que ces arrangements sont en place depuis des années et "ont pour objectif de gérer le fonds de roulement en compensant les conditions de facturation et de paiement plus favorables accordées à certains clients". "Par conséquent, regarder les seuls accords financiers sur grands comptes clients sans prendre en considération des conditions de facturation et de paiement plus favorables accordées à certains clients n'a aucun sens", a poursuivi la société.

Atos rappelle enfin que ces accords financiers ont fait l'objet d'une communication dans ses rapports semestriels et annuels" (Source: AOF)

==> Bing, sur la tête. Crédit Suisse, sur ce coup là, est à côté de la plaque. L'oeuvre d'un stagiaire en période de vacances?

A+

Message complété le 08/08/2018 20:00:13 par son auteur.

Précisions utiles: "pour satisfaire aux exigences commerciales, la Société a progressivement accordé à ses clients des conditions de facturation et de paiement plus favorables au moment des négociations contractuelles. Afin de compenser cet effet sur le besoin en fonds de roulement, le Groupe a mis en place un dispositif financier client spécifique consistant en des cessions de créances sans recours pour compenser l'augmentation des délai de règlement clients sous-jacents" (Source: Boursier, extrait)

==> il n'y a pas de gonflement anormal du FTL, seulement une affectation comptable liée aux nouvelles normes. L'analyse de crédit Suisse fait preuve d'un certain amateurisme inhabituel, auquel n'étions pas habitué

2 dégradations d'analystes ce jour, dont Crédit Suisse qui n'a va pas avec le dos de la cuillère sur l'objectif attendu (80€) car, selon elle, "l'application de la norme comptable IFRS15 sur les créances clients non facturées a permis de gonfler la génération de cash-flow sur le semestre" (Source: monfinancier.com)

La "claque boursière" est quand même sévère alors il n'y a rien de nouveau sous le soleil: ce bureau semble découvrir que les nouvelles normes comptables entrainent de facto des présentations différentes par rapport aux précédentes…

Graphiquement, c'est toujours haussier sur le LT. Dans l'immédiat, en revanche, c'est désormais clairement baissier. Le cours passe sous la MM. Au passage, ce cours de 80€ donné par le Crédit Suisse correspond comme par hasard et précisément au support du rail haussier (en mauve)

==> Passage au purgatoire

A+

Du point de vue financier,"(…) Atos affiche des résultats semestriels de bonne facture. La croissance interne est de 1,7% à périmètre et changes constants" (Source: Boursier.com, extraits).

"Du côté de la rentabilité, la marge opérationnelle d'Atos gagne 20 points de base sur le semestre à 9,1%. La SSII bénéficie d'un mix d'activité favorable avec un poids plus élevé du digital. La dynamique de Worldline et de la cybersécurité ont également un impact positif sur les résultats d'Atos... Malgré les coûts liés à l'intégration des dernières opérations de croissance externe, le résultat net s'élève à 262 Millions d'Euros sur le semestre contre 239 ME précédemment"

¤ PER 2018: 14x

¤ PEG 2019: 1.4

¤ VE/CA: 1x

Surtout, le groupe a annoncé récemment l'acquisition de Syntel, "un groupe américain comptant 23.000 collaborateurs spécialisé dans les services digitaux" pour un prix de 3,4 Mds$

Cet achat a d'abord été mal perçu par le Marché, estimant que les synergies annoncées devaient encore être démontrées (faisant référence à la mésaventure de Capgemini), et que le prix était élevé pour une entreprise en décroissance. Pourtant, Syntel a dégagé 924 M$ de revenus en 2017 pour une marge opérationnelle de 25%. "Atos paye donc Syntel sur la base de 15 fois son résultat opérationnel, ce qui semble en adéquation avec les standards américains"..

==> Cette opération semble donc bel et bien relutive, d'autant qu'il n'y aura pas d'augmentation de capital

Reco en suivant: UBS toujours à l'achat (obj: 151€) et Barclays à surpondérer (obj: 140€), avec des avis moyens à "surpondérer" et objectif moyen de 129€

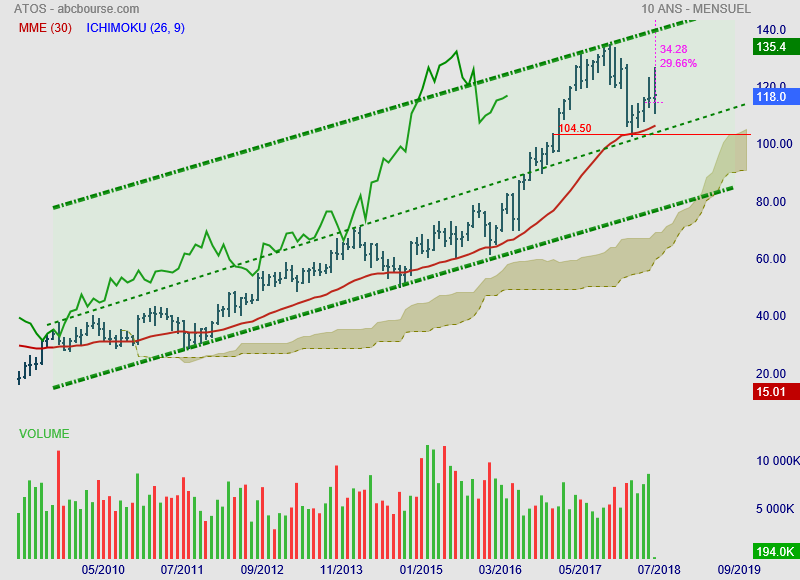

Graphiquement, c'est limpide: l'accident récent ne remet pas en cause la tendance haussière du titre et semble constituer plutôt une opportunité d'achat

Amf: actionnaire

A+