Ils me feront toujours rire..

la comparaison entre Albioma avec Neoen, Voltalia&Co est totalement pipée.

tu m'étonnes que les ratios (PER) sont pas les mêmes..

C'est pas du tout de la production renouvelable avec les mêmes mat premières.

faudrait peut être faire la différence entre une boite solaire/éolienne/et de biomasse pour commencer avant de les comparer.

En clair, du soleil on peut en trouver partout sur la planète, de la canne à sucre un peu moins

Bref, j'attendais la fin de semaine pour faire une petite conclusion niveau 'infos valorisation" et on va se marrer.

04/06/2021 16:46 | Boursier

On se replace ???

Albioma (ex-Sechilienne-Sidec) : timing opportun... ???

Vent. Sur les marchés financiers, le vent a tourné pour les énergies renouvelables... Après avoir été dopé par une frénésie acheteuse probablement excessive, ce secteur fait face à une consolidation assez prononcée. La remontée des taux est défavorable aux valeurs de cet univers. Traditionnellement, ce sont les titres aux multiples les plus élevés qui corrigent lorsque les taux d'intérêt reprennent de la hauteur. Or, les ratios appliqués encore tout récemment aux sociétés évoluant dans l'éolien, le solaire ou l'hydrogène étaient considérables. Après avoir procédé à de nombreux allégements dans une période que l'on peut assimiler à une forme de bulle, nous estimons que l'on peut commencer à s'intéresser à nouveau à cette famille.

Ratios. Il convient néanmoins de procéder avec discernement pour se focaliser sur les dossiers offrant les meilleurs profils de croissance. On doit aussi veiller à investir à un prix qui met en évidence des ratios raisonnables... Albioma semble présenter les caractéristiques nécessaires. Le métier de base de la société consiste à produire de l'énergie à partir des résidus de la canne à sucre. Albioma s'est aussi diversifié dans le photovoltaïque et la géothermie. La présence géographique se concentre sur les DOM-TOM, le Brésil et l'Ile Maurice. L'activité a fait preuve de résilience l'an dernier avec des ventes inchangées. Grâce à la bonne performance opérationnelle des installations et avec l'effet favorable de la baisse des taux sur les charges financières, le résultat net a progressé de 25% à 55,3 ME.

2021. Pour une entreprise évoluant dans les énergies renouvelables, l'effet de levier est faible avec une dette nette qui représente 3,8 fois l'Ebitda... Dans le cadre de la guidance 2021 fournie par Albioma, le résultat net est prévu entre 53 ME et 59 ME. Le bénéfice devrait ainsi connaître une variation limitée après la solide performance connue l'an dernier. Alors que le titre Albioma concède 27% depuis le premier janvier 2021, le PER relatif au millésime en cours se situe autour de 19... Ce ratio est faible au vu des multiples d'autres intervenants actifs dans l'énergie décarbonée. Le PE de Neoen est de 80 et il est de 60 du côté de Voltalia... Enfin, la présence au tour de table de l'homme d'affaires Jacques Veyrat à hauteur de 6,1% du capital atteste de la qualité d'Albioma. On se positionne donc à l'achat sur cette valeur...

On profite de la consolidation du secteur des énergies renouvelables pour se replacer de manière opportuniste sur Albioma... ???

Le 22/01/21 à 17:35 | Mis à jour le 22/01/21 à 21:17

Comment analysez-vous l’envolée en Bourse d’Albioma et des autres acteurs des énergies vertes, dont les cours ont plus ou moins doublé en 2020 ?

Ce parcours résulte de la prise en compte, par le marché, des performances opérationnelle et financière de notre société, ainsi que de ses perspectives et bonnes pratiques en matière environnemental, social et de gouvernance (ESG). Les investisseurs reconnaissent le positionnement d’Albioma sur les énergies renouvelables dans un contexte de lutte contre le réchauffement climatique. Il y a, enfin, un effet de rareté des véhicules cotés sur toutes les places financières. Le mouvement est général et ne concerne pas que les capitalisations petites et moyennes, dont Solaria en Espagne, Scatec Solar en Suède ou Boralex au Canada, mais aussi les grandes utilities,qui ont pris franchement le virage des énergies renouvelables, comme le portugais EDP. Ces thématiques, Renouvelables et ESG, vont rester prégnantes en 2021.

Que peuvent apporter les plans de relance et le pacte vert européen à l’entreprise et au secteur ?

Ces plans sont faits pour canaliser les investissements vers des technologies qui, sans ce soutien, ne se développeraient pas, tel l’hydrogène vert. Le solaire, devenu une énergie compétitive, peut croître sans ces subventions et ne devrait donc pas bénéficier d’une enveloppe spécifique. Dans les DOM et dans nos métiers, nous avions déjà nos propres projets de décarbonation et n’avons pas attendu le plan de relance pour annoncer notre objectif d’utiliser de la biomasse à 100?% dans nos centrales thermiques. Nous n’allons pas être concernés par le plan, qui vise en France plutôt l’efficacité énergétique ou l’hydrogène, mais il a mis un coup de projecteur sur les valeurs vertes cotées.

Albioma utilise encore du charbon dans trois de ses centrales thermiques françaises. Quel est le calendrier pour les convertir à la seule biomasse ?

Notre objectif est l’abandon total du charbon dans les DOM à un horizon 2025. La totalité de nos centrales thermiques fonctionnera alors à la biomasse, comme déjà Galion 2, en Martinique [entrée en service fin 2018], tandis que la turbine à combustion de Saint-Pierre, à La Réunion [opérationnelle depuis début 2019], utilise du bioéthanol. Les trois centrales à convertir, Le Moule, en Guadeloupe, Bois-Rouge et le Gol, à La Réunion, sont construites grosso modo sur le même modèle. D’une puissance d’environ 100 mégawatts (MW), elles sont composées de trois tranches chacune. Nous en avons donc neuf à convertir, sachant que ces usines pèsent un poids significatif sur leur réseau électrique. Pour éviter un black-out et assurer la fourniture d’énergie pendant les campagnes sucrières, le programme de travaux va durer jusqu’en 2024.

Le premier chantier, pour la conversion de la tranche 3 du Moule, a subi quelques retards à cause du confinement, mais cette unité a été remise en service en novembre 2020 comme prévu, et elle est un succès opérationnel et industriel. Cette conversion représente un investissement de 80 millions d’euros, qui comprend aussi la construction du dôme de stockage de la biomasse. Pour Bois-Rouge, à La Réunion, nous avons obtenu en 2020 l’accord de la Commission de régulation de l’énergie (CRE) pour convertir les trois tranches, ainsi que la garantie d’une rémunération de 8,3% des capitaux engagés et la prolongation jusqu’en 2043 du contrat de vente à EDF [qui a le monopole de la distribution d’électricité dans les DOM]. Les travaux vont commencer en 2021 pour le stockage de la biomasse, avec une conversion des trois tranches prévue d’ici à 2023.

Pour la centrale du Gol, et sous réserve d’un accord de la CRE cette année, le chantier doit s’effectuer selon un calendrier décalé de douze à dix-huit mois par rapport à Bois-Rouge, de même que pour les tranches 1 et 2 du Moule. Nos centrales auront ainsi deux vies : la première, en brûlant du charbon et de la bagasse, le résidu fibreux de la canne à sucre ; la seconde, en fonctionnant à 100?% à la biomasse, ce qui permet de réduire les émissions de plus de 85%. Ces investissements témoignent de la capacité du groupe à renouveler son modèle.

Cette décarbonation de la production a-t-elle des incidences financières ?

L’objectif 100 % biomasse pour le groupe est un nouvel engagement pris à l’occasion du placement privé de 100 millions d’euros, effectué en décembre. Il s’agit de notre premier Sustainability-Linked Euro PP, un emprunt dont la marge est indexée sur notre trajectoire de recours à la biomasse, soit plus de 80% en 2023, plus de 90% en 2025 et près de 100% en 2030. En fonction du respect de ces engagements, la marge de l’Euro PP pourra varier à la hausse ou à la baisse jusqu’à 25 points de base, soit 250.000 € par an, ce qui n’est pas rien.

Quelles ambitions avez-vous dans le domaine du photovoltaïque, une activité encore modeste chez Albioma ?

Nous avons accéléré dans le solaire, avec 35 MW de projets gagnés en 2020. Nous capitalisons à la fois sur notre présence dans les DOM et sur l’acquisition d’Eneco en métropole, en 2018. Nos projets privilégient les zones non interconnectées mais aussi la métropole, tout en restant sur les marchés des centrales de taille petite et moyenne, sur toiture, avec du stockage et de l’innovation, comme l’amélioration de la qualité de service au réseau.

Au Brésil, où le groupe en est-il ? Le rythme devait être d’un nouveau projet tous les douze à dix-huit mois.

Nous avons mis en service en décembre notre quatrième centrale de cogénération, celle de Vale do Parana, dans l’Etat de Sao Paulo. Pour la première fois dans le pays, nous avons conçu et construit cette usine de 48 MW et apporté la preuve que nous pouvions effectuer le revamping intégral d’une centrale, ce que nous n’aurions pas fait au début de notre implantation au Brésil, en 2013. Elle bénéficie d’un contrat de vente d’électricité jusqu’en 2046. Nous avons désormais une légitimité sur ce marché, où nous avons aussi doublé la capacité énergétique des trois centrales acquises précédemment. Notre objectif est de signer de bons projets. Ce n’est pas grave si le délai de douze à dix-huit mois n’est pas respecté.

Quelle est votre politique de retour à l’actionnaire ?

Nous versons un dividende en croissance chaque année et majoré de 10 % pour les actionnaires au nominatif depuis plus de deux ans. Il est proposé en actions pour la moitié de son montant et représente 50% du résultat.

-----------

LA QUESTION QUI DÉRANGE

Pas de regret d’être sorti de l’éolien et de la méthanisation ?

Nous n’avons aucun regret d’avoir quitté le secteur de l’éolien, où Albioma n’était pas exploitant de centrales. Pour ce qui est de la méthanisation, le groupe était un trop petit acteur et n’a jamais gagné d’argent.

04/03/2021 | 11:58

Albioma gagne 1,13% à 40,35 euros, soutenu par des résultats 2020 solides. Le spécialiste des énergies renouvelables a réalisé l'an dernier un résultat net part du groupe en hausse de 25 %, à 55,3 millions d'euros. L'Ebitda a progressé de 13 % à 206,4 millions pour un chiffre d'affaires stable à 506,7 millions. Hors effet prix des combustibles et l'effet change lié à la dégradation du réal brésilien, il est en progression de 4%. Fort de sa performance, le groupe a augmenté de 14% son dividende à 0,80 euro par action, avec option pour le paiement de 50 % en actions nouvelles.

Pour 2021, Albioma table sur un Ebitda compris entre 206 à 216 millions et sur un résultat net part du groupe compris entre 53 à 59 millions d'euros (y compris l'acquisition de la centrale de géothermie de Gümüsköy en Turquie et hors effets éventuels liés à la Loi de finances 2021).

Albioma envisage d'engager entre 600 et 800 millions d'euros d'investissements sur la période 2021-2025 en conservant une structure financière solide.

LCM Midcap Partners a réitéré sa recommandation d'Achat et son objectif de cours de 54 euros sur le titre dans le sillage de résultats et de prévisions en ligne avec ses attentes.

"Le cercle vertueux de croissance rentable semble donc amené à se poursuivre, la baisse récente du titre sur fonds de hausse des taux longs semblant une opportunité pour revenir sur le dossier, clairement moins valorisé que ses comparables 'verts' ", a souligné le broker.

-------------

le commentaire de Lcm est bien pourri dis donc !

à cette heure, la bougie du jour incite clairement l'inverse..

Albioma c'est avant tout de la biomasse de base donc, hormis le côté vert, il y a pas trop à la comparer à ses fausses "consoeurs" solaires..

et ses positions géographiques de marché.. moyen moyen quand même.

Elle reviendra dans le 'trend', t'inquiètes pas !

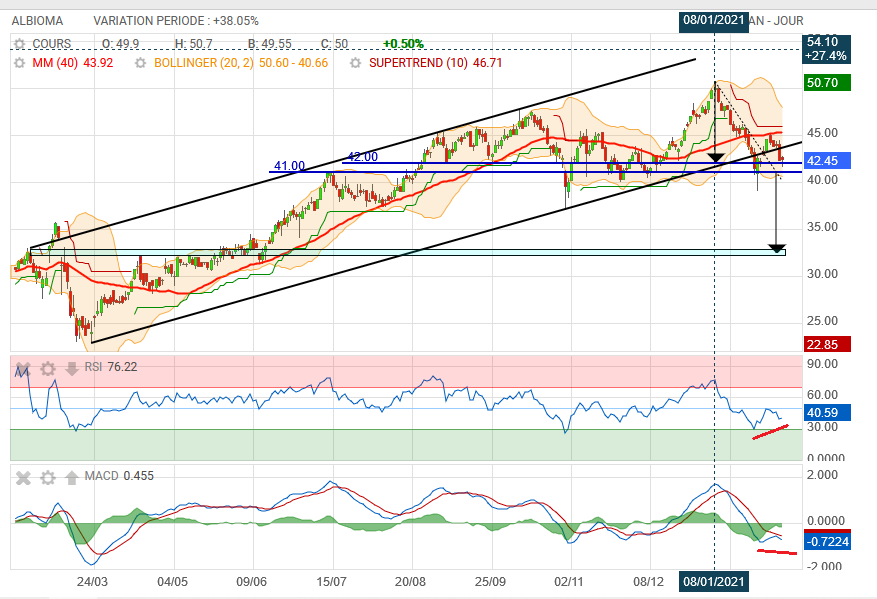

Une vraie guerre de tranchée cette zone 42/41€

et pendant ce temps là, Dark-Vader sur Neoen s'amuse bien et se remplie les poches...

Sur Investir, 100% des analystes à l'achat ! A l'achat avec 60€ en objectif.

Hum Hum

les jours passent mais la situation est pas plus emballante.

il y a du répulsif sur ma Mm40 hihi.

Attention un double top sous résistance et le tout au dessus d'un support majeur, c'est vraiment pas de bon augure...

une réaction s'impose si tu veux pas être punie !

Ps : je note une réelle décorrélation entre Albio et Neo.

les Dark-vadeurs préférent Néo je suppose ^^

Je suis pas plus avancé à ce stade entre la divergence de mes deux indicateurs.

c'est balo ! lol

Wait & See

Portzamparc vise un cours de 50 euros en restant à "renforcer"

↑

Encore heureux qu'il y ait des avis différents..

encore faut-il les exprimer.

Tu as largement de quoi faire avec ton graph + tes indicateurs tel quel.

alors pourquoi tu t'en sers pas plutôt que de parler du Wallet et ses prévisions ? O_o

La seule chose importante dans l'histoire c'est de donner ta vision des choses avec une certaine cohérence.

il est pas question d'avoir raison ou tord. seul l'échange de point de vue alimente un débat.

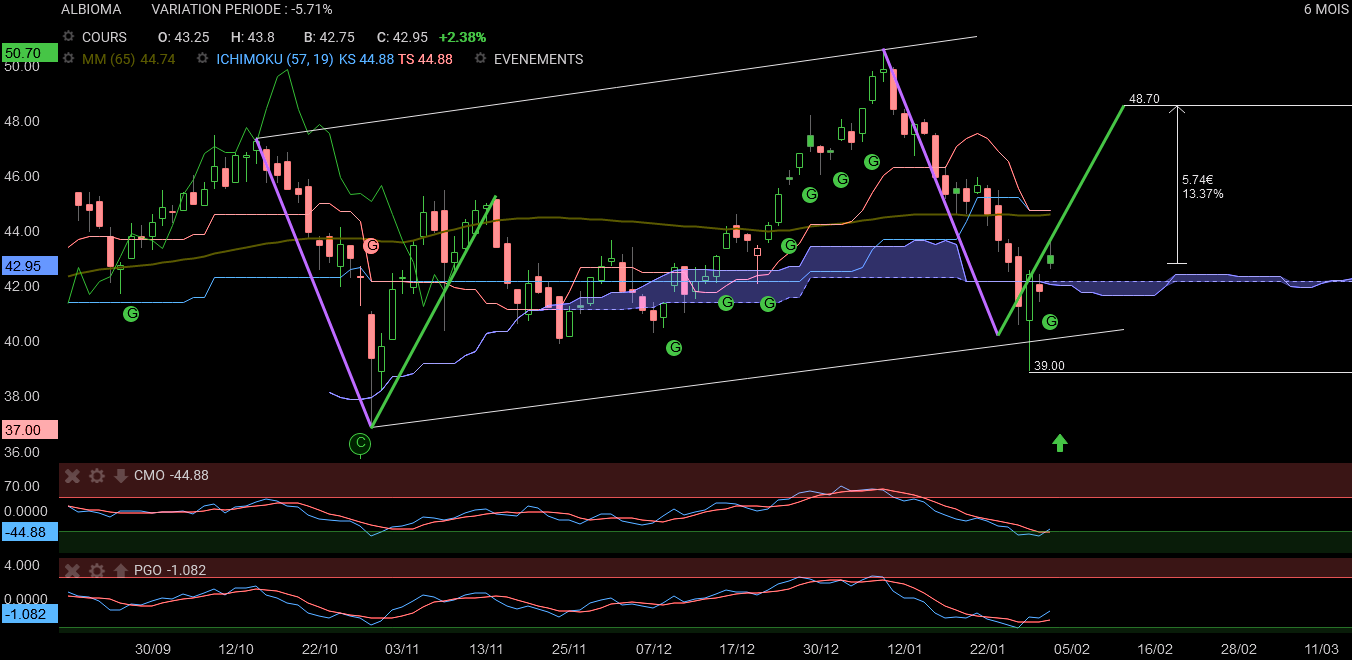

En tous les cas, j'ai toujours pas compris ta position théorique entre ta jambe de hausse dessinée 41 ==> 52€

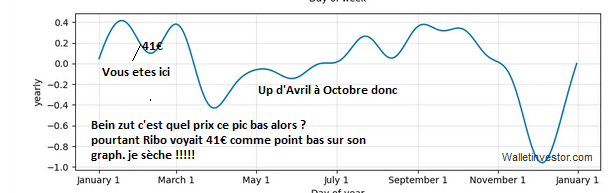

et le titre sera haussier que d'Avril à Octobre.

A la vue du PGO et CMO, je n'étais pas convaincu par ton tracé...

Bon et bien piscine annulée ou reportée pour le moment.. l'eau était trop froide ?

rebond du chat mort / départ d'une nouvelle phase haussière.. chacun sa réponse.

perso je change pas mon scénario.

Message complété le 01/02/2021 18:18:47 par son auteur.

Actualité publiée le 01/02/21 08:17

(CercleFinance.com) - Albioma annonce avoir remporté, en France métropolitaine, une puissance agrégée de 4,8 MWc lors de l'appel d'offres gouvernemental (CRE4) portant sur les 'centrales solaires sur bâtiments d'une puissance comprise entre 100 kWc et 8 MWc' de septembre dernier.

Cette puissance se répartit sur 20 projets, situés en région Auvergne-Rhône-Alpes, Occitanie et Provence-Alpes-Côte-d'Azur, où le groupe est implanté depuis décembre 2018, suite au rachat d'Eneco France. La construction de ces projets débutera en 2022.

« « nulle part j'indique un achat sur ces niveaux.. » »

nulle part je dis que tu as dit, ….et moi non plus j’ai pas dit.

En fait, je crois que , sur ce forum, très peu, voire personne, ne prétend « avoir juste » , avoir le pouvoir de maitriser le futur, de le prédire.

Par contre, ce dont je suis sûr, c’est que ces échanges, avec des visions différentes, ne peuvent qu’être bénéfiques pour tous.

On ne s'en rend pas compte, mais on est souvent "ancrés" dans nos certitudes, et un avis différent peut nous être très profitable.

A maintes reprises, j’ai remarqué qu’un avis différent du mien me conduisait à revoir ma position, avec l’œil de mon « contradicteur ».

Tout comme la perte de mes graphes m’a permis de me « recycler », de voir les choses autrement.

Perso, je considère être un perpétuel apprenti en toutes choses, et ce sera ainsi jusqu’à mon dernier souffle.

Et puis, il y a aussi et surtout le côté convivial de ce forum.

Ceci dit, je vous souhaite une bonne nuit.

Je sais pas trop non plus..

page Albioma :

les deux premiers graphs, en haut de page, c'est le prix pour sur mais bon..

celui de gauche(short term) t'envoies une projection vers 38€ ==> baisse en escalier

alors qu'à droite(long term), il te font une projection haussière avec un prix bas, en gros, sur 45€

ça inspire pas trop confiance quand même

Pour le tracé que tu as extrait de la page du 'wallet', je n'ai pas encore bien saisi de quoi il s'agit vraiment, car les unités à gauche n'ont pas d'unité. Il semble être un agrandissement de la courbe en haut à droite de la page, mais en fait non, il s'agit peut-être des écarts de volatilité autour d'une moyenne à 0. Pour mieux appréhender il faudrait que je m'abonne au service quelques temps.

Ribo : On verra en avril...

Message complété le 27/01/2021 21:43:22 par son auteur.

Je pose une idée, pas une affirmation.

----------------

J'entends bien et j'en fais de même.

nullement la prétention d'avoir raison et d'être devin dans les cours de bourse.

juste on propose des scénarios potentiels.

Mais si tu te réfères à ce point à ton wallet, ton graph est fondamentalement faux

malgré le fait que c'est une potentielle issue hors contexte de ce post (rebond sur 41/40€ pour up 52).

en effet, leur indicateur prévoit une baisse plus marquée à venir avant leur période de rebond..

bref 41 ==> 52 pour ce + 36.57% annuel = peu probable tu en conviendras

Alors wallet ou toi ... toi ou wallet ?

"Le 'wallet' 'prévoit' une hausse de +36.57% pour un an ('in one year'... on ne sait pas si c'est 2021 ou date à date). Bon 'trend' haussier d'avril à octobre."

faudra effectivement expliqué ce +36.57% vu leur graph prospectif !

hormis l'amplitude je vois pas ^^

Bon j'arrête mon blabla..

c'est juste pour dire qu'avoir un site gratuit qui te fais une prospection réelle d'un titre sur 12 mois

c'est un peu comme un Eric Lewin qui me donnerai un conseil boursier..

c'est poubelle.

@petit gaulois

nulle part j'indique un achat sur ces niveaux..

du moins mes graphs vont pas dans ce sens.

même si en réalité, jsuis comme tout le monde, je sais pas ce qu'il en sera dans 3 jours.

mais je m'amuse avec mes petits gribouillis graphiques.

Salut à vous.

Excusez mon intrusion dans cette file, mais….

Ptitchat72

« « Bon bein avec "tes instruments", tu as trouvé le point bas annuel. te reste plus qu'à acheter « «

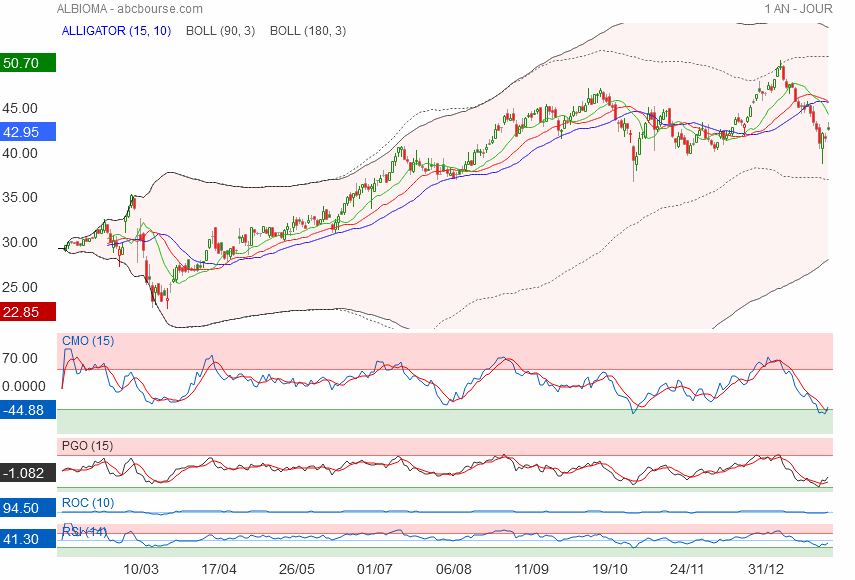

Mes instruments à moi (en CT/MT) me disent que , le point bas n’est pas atteint. La tendance est franchement baissière, et on peut espérer, ou craindre, un p’tit tour vers les 38/39 €, support majeur.. C'est donc pas le moment d'acheter, je pense.

Cependant, il faut considérer :

Albioma évolue dans un secteur « à la mode » qui bénéficie des largesses des pays (merci le GIEC, merci la Gréta) : le vert.

Albioma vient de s’affranchir du charbon et/ou autre pour privilégier les résidus de canne à sucre (donc « carburant » éternellement renouvelable). Enfin,... tant que la lutte anti-sucre et anti-rhum reste modérée.

Important quand même, tout ça.

Simple avis, et non…etc…etc….

Cours du jour : 41.40