La valorisation de 1,90 euro représente une prime de 35 % par rapport au dernier cours de clôture avant l’annonce de la revue stratégique, le 18 juin 2026.

C'est faux la date c'est 2025

L'offre de rachat visant Pierre & Vacances à 1,90 euro par action est particulièrement décevante pour les actionnaires.

Il est regrettable de constater que la direction du groupe soutient un tel projet au détriment des minoritaires.

Actualité publiée le 22/06/26 09:28

Pierre & Vacances visé par une offre de rachat à 1,90 euro par action, une prime de 35 %

elle est ou la prime ?

Pierre & Vacances va profiter de l’engouement pour le tourisme de proximité après l’envolée des prix à la pompe due au conflit au Moyen-Orient

Avec des réservations printanières solides et une offre adaptée aux attentes des vacanciers, le groupe se positionne comme un acteur clé du tourisme de proximité cet été. La stratégie de montée en gamme et les partenariats récents renforcent son attractivité, tandis qu’une annonce imminente sur son actionnariat pourrait dynamiser le titre.

« Les Européens vont très majoritairement privilégier l’Europe pour leurs vacances d’été », selon Franck Gervais, le directeur général de Pierre & Vacances. (DR)

8 juin 2026

« Cette année pour les vacances, on ne prendra pas l’avion ! » En effet, l’offensive américano-israélienne en Iran, qui ne devait durer que quelques jours, a fini par déclencher un conflit global au Moyen-Orient, doublé d’une crise énergétique mondiale. L’envolée du prix des carburants et le stress causé par les tensions internationales (la guerre entre la Russie et l’Ukraine dure depuis février 2022) devraient pousser les Européens à privilégier les séjours de proximité : du miel pour Pierre & Vacances.

Le groupe de loisirs propose, en effet, des séjours très accessibles en train ou en voiture, que l’on choisisse la mer, la campagne ou la montagne. Les destinations hors de France, dans les pays proches, sont multiples, soit dans les résidences Pierre & Vacances en Espagne, en Italie, au Portugal, en Croatie, etc., soit dans les Center Parcs en Allemagne, aux Pays-Bas, en Belgique... « Les événements géopolitiques sont favorables au tourisme de proximité, la marque de fabrique de notre groupe. Les Européens vont très majoritairement privilégier l’Europe pour leurs vacances d’été. Nos réservations de printemps ont été bonnes et nous prévoyons un bel été malgré des engagements de dernière minute en augmentation», nous confirme Franck Gervais, le directeur général du groupe.

De plus, les vacanciers recherchent davantage « d’expériences » tout en exigeant un bon rapport qualité-prix, ce qui correspond à la stratégie du groupe, orientée vers des logements rénovés et davantage de services. En outre, la société a élargi son offre grâce à un partenariat avec Swisspeak Resorts pour se développer en Suisse et à la reprise par Maeva & co des franchises Camping Paradis et Ushuaïa Villages.

Une annonce majeure imminente

Du côté des résultats, la direction a confirmé les prévisions annuelles d’un Ebitda de 185 millions d’euros (contre 181 millions l’année précédente), lors de la présentation des comptes semestriels (exercice clos le 30 septembre) pourtant affectés par des hausses de TVA sur l’hébergement aux Pays-Bas et en Belgique, qui ont obligé le groupe à ajuster sa politique tarifaire avec un effet négatif de 17 millions sur l’Ebitda. Au final, pour des ventes en hausse de 1,8%, la perte nette a légèrement baissé à 101,4 millions. La saisonnalité des activités conduit structurellement à un résultat déficitaire sur la période (le chiffre d’affaires du premier semestre en hiver est inférieur à celui réalisé l’été alors que la majeure partie des charges sont réparties sur l’année).

Enfin, la revue stratégique lancée le 18 juin 2025 conduisant à une évolution de la structure actionnariale va être présentée très prochainement. Les investisseurs (Alcentra, Fidera et Atream), qui étaient entrés au capital lors de la restructuration financière de 2022, s’apprêtent à sortir. Un nouvel actionnaire majoritaire est attendu, capable de soutenir la politique de montée en gamme, qui nécessite des investissements.

Le choix de la proximité et la prémiumisation de l'offre permettent au groupe de mieux traverser les périodes difficiles. Le titre se présente comme une valeur défensive dans le tourisme. De plus, les prochaines annonces sur un nouvel actionnaire ajoutent un volet spéculatif...

Ceux qui n'ont pas les moyens de partir en vacance ont de la chance, leurs données n'auront pas été piratées

Fuite de données : plus de 4 millions de clients de Center Parcs et Pierre et Vacances piratés, êtes-vous touché ?

Voir : "dernières news"

Pierre et Vacances Center Parcs : quid du processus de mise en vente ?

17/03/2026

OPA à venir ?

Tourisme. Avec la guerre au Moyen Orient, toutes les valeurs liées au transport aérien et au tourisme sont attaquées. Ce mouvement s'opère sans réel discernement... Ainsi, Pierre et Vacances lâche 10% alors que la situation actuelle pourrait l'avantager. La société est le leader européen du tourisme de proximité. Faute de pouvoir se déplacer dans les régions à risques, les amateurs de voyages lointains pourraient finalement opter pour le vieux continent... La flambée des cours du pétrole conduit aussi à une augmentation du prix des billets d'avions. Si le pouvoir d'achat ne suit pas, il est légitime de favoriser une destination proche...

Croissance. Dans son dernier communiqué, Pierre et Vacances indique que le portefeuille de réservations touristiques pour le second trimestre de son exercice décalé 2025/2026 est en hausse par rapport à celui de l'exercice précédent. La croissance est tirée par une hausse du prix moyen de vente mais aussi par un effet volume favorable... Le travail de relance effectué par les équipes de Franck Gervais s'avère réussi. Cela permet aux actuels actionnaires de référence d'envisager une mise en vente de leur participation. On a appris que des discussions sont actuellement menées avec les repreneurs potentiels...

Candidats. Reste à savoir si les candidats à la reprise de Pierre et Vacances vont faire fi de la situation géopolitique actuelle pour signer dans les prochaines semaines ou plutôt jouer la prudence en différant l'opération. Quoi qu'il en soit, le deal devrait finir par aboutir même s'il prend un peu de retard...

PIERRE ET VACANCES CENTER PARCS : TIMIDE HAUSSE APRÈS UN BON DÉBUT D'EXERCICE

23/01/2026

Pierre et Vacances Center Parcs avance timidement de 0,6% à 1,82 euro en cette fin de semaine légèrement baissière à Paris. Le groupe de loisirs a fait état, au titre de son premier trimestre 2025/2026, d'une hausse de près de 7% de son chiffre d'affaires avec une trajectoire positive pour l'ensemble des indicateurs de chaque marque. Au niveau des perspectives, le management a indiqué que le portefeuille de réservations touristiques engrangé à date pour le 2ème trimestre de l'exercice en cours est en hausse par rapport à celui de l'exercice précédent, pour l'ensemble des marques du Groupe. La croissance de l'activité est tirée à la fois par une hausse du prix moyen de vente et par un effet volume.

Du côté de la revue stratégique engagée par la firme, Pierre & Vacances-Center Parcs a confirmé avoir engagé des discussions avec certains investisseurs, susceptibles d'aboutir à une évolution de sa structure actionnariale. Ces discussions sont en cours. A ce stade, aucune certitude n'existe quant à leur issue, ni quant à la réalisation d'une quelconque transaction.

Comme le souligne TP ICAP Midcap, cette annonce coupe ainsi un peu l'herbe sous le pied à la rumeur sortie cette semaine sur I''Informé' sous-entendant que Mubadala Capital, fonds de private equity affilié au fonds souverain d'Abu Dhabi, était le dernier en course pour le rachat potentiel du groupe. Si l'aspect spéculatif restera important dans les mois à venir, la qualité des performances actuelles du groupe justifie déjà pleinement une recommandation 'achat' sur le dossier, selon le courtier.

Dans l'attente d'avoir plus de détails sur la revue des options stratégiques, Oddo BHF maintient également sa vision positive sur le titre. L'analyste se veut confiant dans la capacité du groupe à poursuivre la bonne exécution de son plan stratégique. La société dispose de plusieurs atouts : un positionnement unique orienté vers le tourisme de proximité ; un parc rénové permettant d'améliorer les taux d'occupation et les prix ; une capacité à gérer l'inflation grâce à la hausse des prix et au plan d'économie de coûts ; une situation de cash net et une valorisation qui reflète une décote de plus de 30% par rapport à la moyenne historique (VE/EBITDA 2026 à 3,8x).

Pierre & Vacances : Patate chaude cherche repreneur

Tué par la pandémie, le spécialiste français de la location touristique, dont le gros de l'activité dépend toujours de sa filiale Center Parcs, s'est depuis bien remis sur pied.

Publié le 04/12/2025

C'est grâce à un refinancement d'urgence obtenu à des conditions préférentielles - qui permet désormais au groupe d'évoluer à partir d'une position de trésorerie nette - à un plan de restructuration mené au forceps, ainsi qu'à une bonne saison touristique, que Pierre & Vacances publiait hier des résultats annuels meilleurs qu'attendus.

Si le modèle et la performance économique de l'activité n'ont jamais fait rêver, et que le risque de comptes 'cosmétisés' atteint un degré élevé - pour la raison discutée plus bas - le groupe réussit tout de même à générer un cash-flow libre de 74 millions d'euros en 2025, contre 68 millions l'an dernier.

Ruinés par le covid, les actionnaires de Pierre & Vacances n'ont pas été les seuls à réaliser un mauvais placement. Accusé de flouer les propriétaires-bailleurs, le modèle de développement du groupe - qui tordait le bras de ses partenaires avec des baux prédateurs et des actifs totalement captifs et illiquides - fait depuis longtemps grincer des dents.

Ceci, couplé à une croissance négative une fois ajusté pour l'inflation jusqu'à tout récemment, avait toujours valu à Pierre & Vacances un multiple de valorisation très faible, de l'ordre de cinq fois l'EBITDA. L'hiver nucléaire du covid, au fond, n'était que le dernier clou dans le cercueil.

Remis sur pied grâce à un refinancement providentiel - car largement garanti par l'État - le groupe est désormais à vendre. Du moins le communiqué de presse qui accompagne les résultats annuels ne laisse-t-il guère entrevoir de doute sur les intentions des actionnaires qui l'ont repris en pleine déroute.

Les observateurs caustiques souhaiteront bonne chance au repreneur qui s'y risquera. Pierre & Vacances, après tout, n'a pas été en mesure de retourner du capital à ses actionnaires depuis maintenant treize ans.

Bref, le replâtrage est fini : on attend les investisseurs qui voudront poncer les murs et poser la tapisserie…

Bref, ça reste en gros chantier… Et faut séduire le chaland.

Le PER est à 17,51 vu qu'on fait un BNPA de 0,0879€.

C'est donc surcoté pour moi comme je l'ai déjà dit : c'est parce qu'un titre est pas cher au sens large qu'il n'en demeure pas pour autant surcoté. Showroomprivé est un très bon exemple en la matière et il a fini actuellement pas descendre à la cave.

Sans compter qu'il reste de la dette en grande quantité au bilan, on a juste fait du "restaging" d'appartement pour l'instant…

Pierre et Vacances étudie un changement d'actionnariat

Publié le 03/12/2025 à 21:34 - Modifié le 04/12/2025 à 05:48

Paris (awp/afp) - Le groupe de tourisme Pierre et Vacances-Center Parcs, qui pourrait changer d'actionnaires en 2026, a annoncé mercredi des résultats en hausse dont un bénéfice net pour 2024/2025 qui bondit de 21%.

"On a un résultat net positif pour la deuxième année consécutive", à 33,5 millions d'euros, après treize années de déficit, s'est réjoui le directeur général du groupe, Franck Gervais, lors d'une présentation à la presse.

Le chiffre d'affaires du groupe - qui avait déjà été publié - est en progression de 2,7% à 1,87 milliard d'euros. Son bénéfice brut d'exploitation (Ebitda) ajusté atteint 181 millions d'euros.

Pierre et Vacances-Center Parcs, qui détient aussi les marques Maeva et Adagio, avait annoncé en juin engager une revue stratégique et n'excluait pas que cela aboutisse à "des évolutions actionnariales".

Endetté et en difficultés à cause du Covid, le groupe s'était restructuré en 2022, faisant rentrer un trio d'investisseurs, Alcentra, Fidera (qui détiennent 50% du capital) et Atream.

"Les trois sont ouverts à la sortie. Cela dépendra des conditions", a expliqué le président du conseil d'administration, Georges Sampeur.

"Le groupe a fait son travail de restructuration. Les fonds actuels actionnaires sont des fonds de restructuration. Maintenant on a besoin d'actionnaires qui se projettent sur l'avenir et qui auront les moyens de suivre la progression du groupe et de financer sa croissance", a-t-il dit.

"Le calendrier, c'est d'examiner les offres d'ici la fin de cette année et de sélectionner des acteurs pour continuer le processus", a-t-il ajouté.

"Ce sont des choses qui doivent bouger au premier semestre", a précisé Franck Gervais. Mais si les propositions ne sont pas satisfaisantes "il ne se passera rien", a ajouté M. Sampeur.

"On cherche quelqu'un qui nous accompagne sur le long terme et qui nous soutient dans notre stratégie, qui accepte d'investir 600 millions sur les cinq prochaines années", selon M. Gervais.

Le groupe entend désormais se développer avec, pour l'ensemble de ses marques, "une extension des sites existants", et "l'ouverture de nouvelles destinations" comme le Danemark où vient d'ouvrir un Center Parcs ou la Suisse pour Pierre et Vacances, a détaillé Franck Gervais.

L'objectif est en 2030 d'atteindre 2,5 milliards de chiffre d'affaires et une marge d'Ebitda de 11%.

Oddo BHF reste positif

Actualité publiée le 29/05/25 15:36

(CercleFinance.com) - Oddo BHF maintient son opinion 'surperformance' et son objectif de cours de 1,9 euro sur Pierre & Vacances, se disant 'confiant en la capacité du groupe à poursuivre la bonne exécution de son plan stratégique', au lendemain de ses semestriels.

Alors que les performances financières au premier semestre ont été impactées par des effets calendaires et des éléments non-récurrents, le bureau d'études met en avant un bon niveau de réservation sur le second semestre.

'Le groupe dispose de plusieurs atouts', juge l'analyste, mentionnant ainsi un positionnement unique orienté vers le tourisme de proximité, un parc rénové, une capacité à gérer l'inflation, une situation de cash net et une valorisation décotée.

---------------

Bein après avoir lu cela, j'en conclu que Garsd'1 ne travaille pas pour Oddo

C'est la saison des Centers parcs et des ponts !

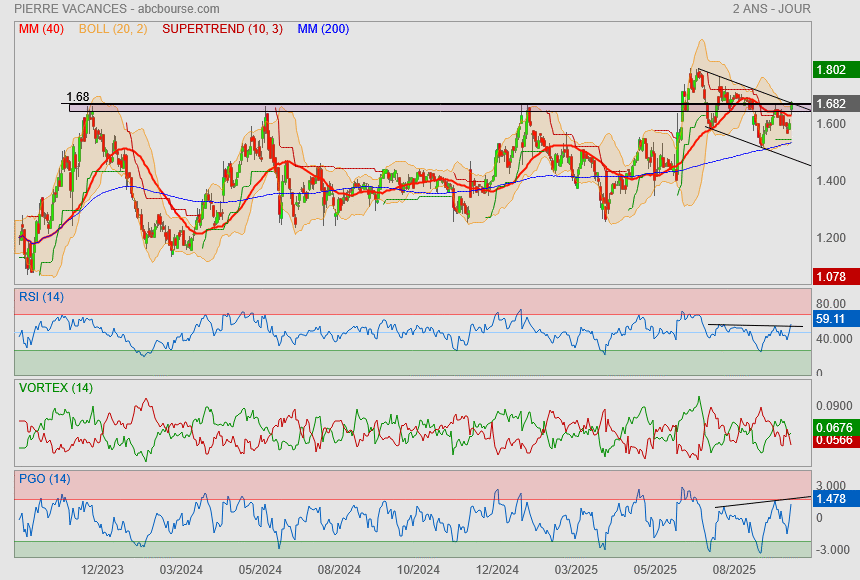

C'est pas le plus beau de mes graphiques mais

le moment est pas trop mal pour tenter quelque chose pour aller viser le gap (trait noir) et les 1.69€.

l'avantage c'est qu'on est pas loin du stop avec la Mm200/ l'oblique marron voir le supertrend.

Pierre et Vacances : les mandats de direction sont renouvelés

17/02/2025

Pierre et Vacances a tenu son Assemblée générale mixte -ordinaire et extraordinaire- le 13 février. L'ensemble des résolutions proposées a été adopté à une large majorité par les actionnaires.

En particulier, concernant la gouvernance, les mandats d'administrateurs de MM. Georges Sampeur, Franck Gervais et Pascal Savary, de Mmes Claire Gagnaire, Delphine Grison et Victoire Aubry, ainsi que ceux d'Alcentra Flandre Limited, représenté par M. Amos Ouattara et de Fidera Limited, représenté par M. Jérôme Loustau, ont été renouvelés aux termes des résolutions 10 à 16 et 18 de l'Assemblée générale mixte.

Le Conseil d'administration, réuni le même jour, a renouvelé le mandat Georges Sampeur en qualité de Président du Conseil d'administration, confirmé le maintien de la dissociation des fonctions de Présidence du conseil d'administration de celle de la direction générale. Ainsi, Franck Gervais est confirmé en qualité de Directeur général de la société.

Le Conseil d'administration a également renouvelé le mandat de Mme Delphine Grison en qualité d'administrateur référent.

CDA , j'ai loupé le coche , je l'avais noté quelque part , mais c'est un souk dans mon carnet d'ordres mais bon , pas grave .

Forum de discussion Pierre Vacances

202606301632 691316