Des explications de la cuisine des taux négatifs appliqué à l'amaigrissement du beurre de la crémière.

BCE: Le taux de dépôt modulé modifie la répartition des liquidités

12/11/2019 | 13:31

BCE: LE TAUX DE DÉPÔT MODULÉ MODIFIE LA RÉPARTITION DES LIQUIDITÉS

Les banques italiennes et celles d'autres pays "périphériques" de la zone euro empruntent des dizaines de milliards d'euros de liquidités à leurs concurrentes allemandes ou néerlandaises pour profiter de la modulation du taux de dépôt de la Banque centrale européenne (BCE), montrent des données publiées mardi par celle-ci.

Ces chiffres, qui figurent dans une présentation faite par Benoît Coeuré, membre du directoire de l'institution, suggèrent que la mise en place le 30 octobre d'un système de modulation du taux de la facilité de dépôt de la BCE favorise la reprise, dans plusieurs pays de la zone euro, du marché des prêts interbancaires après plusieurs années d'atonie.

La modulation du taux de dépôt revient à exempter de ce taux négatif, qui équivaut à un prélèvement, une partie des réserves excédentaires des banques et incite donc celles-ci à optimiser la répartition de ces réserves pour bénéficier au mieux du nouveau dispositif.

"Au cours de la première journée d'application du système en deux tranches, nous avons assisté à une redistribution considérable des liquidités excédentaires, le plus souvent avec des sorties de pays disposant d'importantes liquidités, comme la Belgique, l'Allemagne et les Pays-Bas, vers des pays disposant d'allocations non-utilisées, comme l'Italie", a dit Benoît Coeur.

Les banques italiennes ont ainsi vu leurs liquidités excédentaires bondir de quelque 50 milliards d'euros en 24 heures alors que celles de leurs rivales allemandes, néerlandaises et belges diminuaient.

Les entreprises non-financières et les banques extérieures à la zone euro, qui représentent la majeure partie des transactions sur les marchés monétaires de la région, n'ont pas accès à la facilité de dépôt de la BCE, ce qui les empêche de bénéficier du nouveau mécanisme.

Cette situation pourrait conduire la banque centrale à maintenir le dispositif pendant une période prolongée afin d'assurer que les taux restent bas, a expliqué Benoît Coeuré, qui n'a pas exclu une ouverture de la facilité de dépôt à d'autres acteurs que les banques de la zone euro.

"Cela plaide en faveur de la plus grande prudence de la part des banques centrales pour maintenir un coussin suffisant dans le système financier dans le but de prévenir les risques de pression à la hausse indésirable sur les taux d'intérêt à court terme", a-t-il dit.

La vie à taux négatif : combien de temps les banques peuvent encore tenir ?

Communiqué d'information "#PERSPECTIVES EUROPE du 19.03.2019

----------------------------------------------------------------------------------------------------------

Depuis 2014, les banques européennes font face à des taux négatifs. Elles ont réussi à stabiliser leurs revenus contre toute attente. Mais les marges de manœuvre sont de plus en plus limitées, alors que l’environnement opérationnel montre des signes de dégradation.

Plus de 1 800 milliards d’euros de liquidité excédentaire sont déposés à la BCE et rémunérés au taux négatif de -0,40 %. Cela génère un coût pour les banques d’environ 7 milliards d’euros par an et, surtout, crée un effet d’entraînement sur l’ensemble des taux monétaires. Cet excédent de liquidité est la conséquence de la politique monétaire expansionniste : le gonflement des actifs de la BCE, via ses achats de titres et ses programmes ciblés de prêts à long terme (TLTRO « targeted longer-term refinancing operations »), injecte de la liquidité dans le système bancaire, qui finit par revenir à son passif sous forme de dépôts.

Depuis la mise en place d’un taux négatif en 2014, conjuguée à l’accroissement de la liquidité excédentaire, les revenus des banques européennes sont restés étonnamment stables.

Le produit net bancaire consolidé a progressé de 1 % entre 2013 et 2018 en moyenne pour les principaux groupes bancaires. La part des revenus nets d’intérêts est passée de 52 % à 50 % sur la période, et de 55 % à 48 % pour les banques françaises. Si l’on décompose le PNB par grands métiers, on constate que celui de la banque de détail domestique a décliné de 6,2 % sur les cinq dernières années en Europe. Les métiers de l’épargne (assurances, gestion d’actif et de fortune) ont permis de contrebalancer cet impact (+11,5 %), suivis par les services financiers spécialisés (+9,2 %). Le PNB de la banque de financement et d’investissement a décliné de 3,8 % au total, chiffre qui masque une grande volatilité au cours de la période.

Au sein de la banque de détail, plusieurs stratégies ont été mises en place pour limiter le déclin des PNB.

Côté crédit, un arbitrage a été réalisé entre marges et volumes. Les pays ayant un fort degré de compétition pour capter la demande ont fait le choix du volume au détriment des marges. Ainsi, parmi les grands pays de la zone euro, la France est celui où la croissance du crédit a été la plus élevée ces dernières années (+5,4 % sur un an pour les ménages, +6,2 % sur les entreprises – données de janvier 2019) ; mais c’est aussi le pays où les marges sur la production ont le plus décliné. L’Allemagne a également suivi ce chemin, quoique plus tardivement. Au contraire, dans les pays du Sud, le crédit atone et le coût du risque élevé ont comparativement limité le potentiel de baisse des taux de marges.

Côté passif, la déformation du mix de financement a également permis d’amortir l’impact des taux négatifs.

- Dans un premier temps, la réallocation d’une partie des dépôts à terme vers les dépôts à vue a permis de réduire le coût de la collecte – tandis que l’autre partie a été réallouée vers les placements hors-bilan, générant des commissions pour les agences. Notons que cette réallocation a été moins marquée en France, du fait de l’attrait de l’épargne réglementée. À 38%, la part des dépôts à vue dans les dépôts totaux y est très en-dessous de la moyenne européenne.

- Dans la grande majorité des cas, les taux négatifs n’ont pas été imputés aux dépôts à vue, sauf en Allemagne, aux Pays-Bas ainsi qu’en Lettonie sur les dépôts des entreprises. En revanche, les taux négatifs n’ont pas été appliqués aux particuliers, en dehors de cas anecdotiques généralement observés en banque privée.

- Les taux négatifs ont favorisé la diversification vers des ressources de marchés, ainsi que vers les lignes BCE. Les TLTRO-2 ont été conçues de manière à neutraliser l’effet des taux négatifs, car rémunérées au taux de la facilité de dépôt en cas de respect des cibles d’octroi de prêt.

Combien de temps les banques peuvent-elles encore vivre à taux négatif ?

La période à venir pourrait être encore plus défavorable qu’elle ne l’a été.

La liquidité excédentaire est là pour durer : si la BCE a bien cessé ses achats nets d’actifs en décembre dernier, elle va continuer de renouveler son stock de titres pendant au moins deux ans. En outre, la banque centrale a exclu toute remontée des taux jusqu’à la fin 2019 au moins. Ce délai pourrait être prolongé si les signes de faiblesse se multiplient sur le front de la croissance et de l’inflation. En septembre, les TLTRO-3 remplaceront les TLTRO-2, à des conditions encore inconnues. Nul ne sait si la possibilité sera donnée aux banques d’emprunter au taux de la facilité de dépôt, en cas d’atteinte des objectifs de prêts, comme dans le cas des TLTRO-2.

Depuis la fin de l’année dernière, l’environnement opérationnel montre des signes de dégradation. Les taux bas avaient permis un écrasement du coût du risque de crédit à des niveaux historiquement bas. Mais ce dernier est remonté significativement au dernière trimestre 2018. Même s’il est trop tôt pour y voir le début d’un retournement, cela signifie sans doute que le point bas a été atteint.

On constate également une chute des prêts aux entreprises de la périphérie (-0,5 % sur un an sur les encours en Italie, -2,4 % en Espagne – chiffres de janvier 2019), ainsi qu’un tassement généralisé de la croissance des prêts aux ménages en zone euro (+3,2 % par rapport à janvier 2018). La France et l’Allemagne ne sont pas concernées à ce stade, mais les enquêtes évoquent un durcissement à venir des conditions de crédit et un ralentissement de la demande attendu sur le 1er trimestre 2019.

Pour en savoir plus, vous pouvez consulter notre publication « Europe – Secteur bancaire : Panorama du secteur bancaire européen – 1er trimestre 2019 »

Anna Sienkiewicz

TAUX D’INTÉRÊT NÉGATIFS : LA FACTURE DE LA CRISE PAYÉE PAR LES ÉPARGNANTS ?

Communiquéd de Presse [PDF] | 5 novembre 2019

-------------------------------------------------------------------------------------------------------------------------

Harvest, 1er partenaire des professionnels du patrimoine et observateur indépendant du marché de l’épargne et du conseil financier, tire la sonnette d’alarme : l’environnement de taux bas dont profitent les moins de 5% des ménages qui ont investi dans l’immobilier cette année, aura des conséquences lourdes pour eux comme pour l’ensemble des ménages dans les années à venir.

Une situation inédite : l’argent coule à flot et n’a jamais été aussi peu cher !

Les banquiers centraux ont, à juste titre, déversé des liquidités abondantes et abaissé les taux de référence afin de relancer l’investissement et la consommation en pénalisant une épargne trop importante et trop défensive.

Le crédit au secteur privé des pays de l’OCDE (hors secteur financier) est ainsi passé de 70% du PIB en 1980 à 120% en 2018. Les emprunteurs sont trop endettés, mais avec une charge qui ne les pénalise pas pour l’instant du fait de la faiblesse des taux.

Cette politique va lourdement pénaliser les épargnants. « Au mieux, leur épargne va se dévaloriser de façon insidieuse par le double jeu des rendements négatifs et de l’inflation. Au pire, une partie de leur épargne, investie directement ou indirectement en obligations dont la notation baisse, ne sera que partiellement remboursée », explique Patrice Henri, Directeur Général Délégué d’Harvest.

Pour assurer la sortie de crise, les épargnants/prêteurs vont donc subir des pertes, soit en rendement soit en capital. C’est ce qui s’est passé lors des principales grandes crises de l’histoire économique, dont celle de la dette latino-américaine des années 1980.

Pourquoi les Français risquent plus gros que les autres ?

Pour la plupart des Français, la question des taux négatifs apparaît comme un débat technique, dont la conséquence la plus visible leur est favorable. « Bien peu ont conscience que ce que la main du crédit leur donne d’un côté, celle de l’épargne se charge insidieusement de le leur reprendre de l’autre. Quel que soit le niveau de leur patrimoine, les taux négatifs sont une malédiction, qu’aggravent deux facteurs : l’aversion au risque et l’insuffisance de conseil », ajoute Patrice Henri.

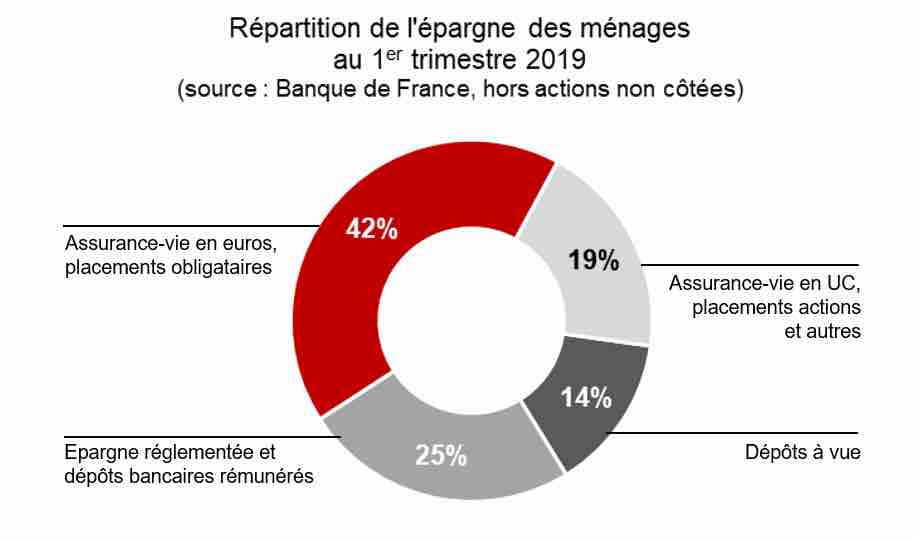

Champions européens de l’épargne, derrière les Allemands, les Français possèdent plus de 4 100 Md€ d’avoirs financiers[1]. Outre un matelas de précaution pour faire face aux dépenses imprévues, ils destinent principalement leur épargne à anticiper les besoins liés au vieillissement et à préparer leur retraite[2].

Or, plus de 80% de cette épargne est investie en placements de taux et assimilés. Contre toute logique, les épargnants ont affecté sur la dernière année, 99% de leurs 115 Md€[1] de flux d’épargne à cette catégorie avec en placement favori les dépôts à vue (43% du flux) !

« Avec un rendement moyen de l’assurance-vie en euros de 1,8% en 2018, un livret A à 0,75%, et des dépôts à vue sans rémunération que certaines banques commencent d’ailleurs à taxer en Europe, 80% de l’épargne des Français s’érode ainsi chaque année (après inflation et fiscalité) », explique Brice Pineau, Co-Président d’Harvest. « L’appauvrissement de l’épargnant, déjà en marche, va s’accélérer compte tenu des alertes lancées récemment par les assureurs sur les fonds en euro. »

Pourtant le simple constat des performances de long terme devrait pouvoir guider l’épargnant : – les rendements réels annualisés sur la période 1900-2018 des placements actions, obligations et monétaires ont été respectivement de 4,2%, 1,2% et 0,8%. Et par période de 20 ans glissants, ce classement ne se dément pas, malgré les crises financières passées.

– l’or et de l’immobilier parisien font l’actualité, pourtant, sur les 7 dernières années ils ont progressé de 4 et 19% alors que l’indice constitué des 50 premières capitalisations européennes (Eurostoxx 50) progressait de 38%.

Démocratiser le conseil patrimonial pour sortir de cette impasse !

Comment une telle catastrophe a-t-elle été rendue possible ? Trois explications peuvent être retenues :

– La faible compétence financière des épargnants et de leur capacité à évaluer le risque,

– La distribution des produits d’épargne par des réseaux qui sont eux-mêmes peu formés,

– L’inquiétude générale des épargnants face à l’avenir qui les conduit d’une part à augmenter leur niveau d’épargne et d’autre part à l’affecter sur les placements apparemment les plus sécurisés possibles, au détriment du rendement.

Dès lors qu’un conseil professionnel est fourni aux épargnants, les résultats en sont impressionnants. Ainsi, les détenteurs de plus d’un million d’euros d’actifs financiers, généralement conseillés par des banques privées et réseaux de professionnels, ont vu leur patrimoine s’accroitre de 69% sur dix ans, alors que le patrimoine de l’ensemble des Français a baissé de 6% net d’inflation[3].

Dans le contexte actuel et à venir, cette situation risque de s’aggraver : complexité de plus en plus forte des stratégies d’allocation d’actifs et nécessité d’une réactivité plus importante. Seuls des professionnels aguerris pourront naviguer dans cet environnement et en tirer le meilleur parti. Si les banques de réseau ne peuvent évidemment pas accorder la même attention à chacun de leurs clients ni développer à grande échelle les mêmes compétences que les banques privées, elles sont désormais en mesure de démocratiser le conseil patrimonial.

Le digital au service de tous, épargnants et professionnels

Les outils digitaux permettent aujourd’hui l’accès du plus grand nombre à un conseil à valeur ajoutée en complétant la relation humaine, essentielle lors des moments clés de choix de vie. Ils permettent aux épargnants comme à leurs conseillers de se former, d’accéder à des expertises, des simulations et de l’analyse de situations plus ou moins complexes dans des délais réduits.

Libérant du temps pour les conseillers tout en améliorant la compréhension des clients, ces outils permettent maintenant de délivrer un conseil très qualifié mais aussi d’adapter celui-ci aux évolutions des situations patrimoniales de chaque client.

Cette prestation professionnelle est bien sûr dans l’intérêt des clients pour améliorer la valorisation de leur épargne. Elle est aussi dans l’intérêt des banques qui peuvent ainsi mieux les fidéliser tout en atteignant leurs enjeux financiers.

Dans l’histoire économique, toutes les sorties de crise se sont faites, d’une manière ou d’une autre, par une ponction sur les épargnants. Les taux d’intérêt négatifs sont là, et sans doute pour longtemps, comme un moyen rampant de faire payer la facture de la crise à ceux qui n’en sont pas responsables. Mais, les professionnels du patrimoine ont maintenant les moyens pour que l’ensemble des épargnants, et pas seulement les plus fortunés, échappent à cette mauvaise répétition de l’histoire.

Harvest développe pour l’AMF le premier simulateur pour sensibiliser l’épargnant à la diversification.

Diversifier ses placements financiers permet de diminuer la prise de risque. Pour sensibiliser les épargnants, l’AMF a demandé à Harvest de créer un simulateur ludique présenté lors de la World Investor Week.

++++++++++++++++++++++++++++++++++++

Pour vous tester avec notre simulateur, c’est ici !

Enquête UBS auprès des entreprises: Les effets néfastes des taux d'intérêt négatifs

Communiqué de Presse [PDF] | 07/11/2019 | 11:16

https://www.ubs.com/global/fr/ubs-news/r-news-display-ndp/fr-20191107-rates.html

---------------------------------------------------------------------------------------------------------------

Les risques politiques poussent l'économie mondiale au bord de la récession. Avec l'aide des banques centrales, il devrait toutefois être possible de l'éviter. Dans ce contexte, les perspectives de l'économie suisse s'assombrissent elles aussi. Néanmoins, le dynamisme du marché du travail devrait permettre au pays d'éviter une récession. Cet élan n'est toutefois pas assez robuste pour susciter une reprise rapide de l'économie nationale. Les économistes d'UBS prévoient une croissance anémique du PIB de 0,7% cette année et de 0,9% en 2020.

Les risques de récession poussent les banques centrales à agir. Cette année, la Réserve fédérale américaine et la Banque centrale européenne (BCE) ont déjà abaissé leurs taux directeurs et devraient les réduire encore davantage au cours des prochains trimestres. En conséquence, le franc s'est renforcé face à l'euro. La BNS a réagi à cette récente appréciation en intervenant sur le marché des changes, mais pas encore par une réduction des taux directeurs. Or cette mesure n'est pas exclue, car le ralentissement de l'économie européenne devrait pousser la BCE à abaisser de nouveau ses taux l'an prochain. En conséquence, la BNS devrait faire de même pour contrer l'appréciation du franc. Sur les douze prochains mois, UBS s'attend donc à ce que le taux de change EURCHF stagne autour de 1.10.