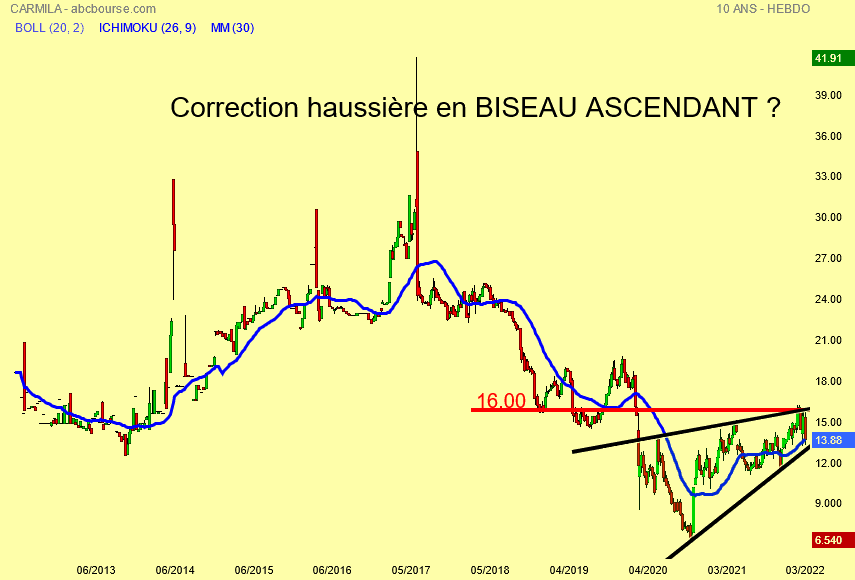

Cours enregistré à 13.88 € en vue hebdo en grosse chute de 9.65 %

Moi je vois une correction haussière dans une tendance baissière sous forme de BISEAU ASCENDANT .

Cela devra être confirmer en cassure ou non de la MM30 hebdo bleu

Agenda Financier 2020 de Carmila

• 13 février 2020 : Résultats annuels 2019

• 14 février 2020 : Réunion d'informations financières 9 H 00

• 14 mai 2020 : Assemblée Générale des actionnaires à 9 h 30.

• 29 juillet 2020 : Résultats semestriels S1 / 2020

• 30 juillet 2020 : Réunion d'informations financières 9 H 00

https://www.carmila.com/finance/agenda-financier/

On a jamais été près de la réponse !...

Regulatory News:

Carmila (Paris:CARM) démontre la force de son modèle et le dynamisme de ses équipes. Les résultats de l’année mettent en valeur sa capacité à transformer et valoriser ses centres commerciaux par la mise en œuvre d’une approche commerçante de son métier. Des équipes déployées localement, un accompagnement de l’activité des commerçants avec des outils de marketing digital local puissants et un esprit entrepreneurial présent dans toutes les phases de son activité donnent à Carmila un potentiel unique de croissance.

- Les Revenus locatifs sont en croissance de +13,1% à 340,3 M€, incluant une croissance organique de +2,8%.

- Le Résultat récurrent s’établit à 207,5 M€, enhausse de +13,5% par rapport à 2017. Le Résultat récurrent par action est stable à 1,53€par action. L’impact dilutif lié à l’augmentation de capital réalisée en 20171 est intégralement compensé.

- La valeur, droits inclus, des centres commerciaux de Carmila s’établit à 6,4 Md€ en hausse de +10,3% sur 12 mois. A périmètre comparable2, elle est en hausse de +2,2%, stable en France et en croissance en Espagne et en Italie. On constate une légère hausse des taux de capitalisation moyens de marché sur le portefeuille France (+12bps) compensée par les effets positifs de l’asset management dynamique mis en œuvre par les équipes de Carmila. Le taux de capitalisation moyen du portefeuille est en hausse de +7bpssur 12 moisà 5,77%.

- L’ANR EPRA par action croît de +3,3% sur l’année 2018, à 28,39 €. Retraité, pour l’ANR 2017 de référence, de l’acompte de 0,75 € versé en novembre 2017, l’ANR croît de +0,6% sur 12 mois.

- Carmila a livré au cours de l’année 2018, 7 extensions qui viennent renforcer le leadership de ces sites. Preuve que les enseignes poursuivent un développement sélectif en France, des opérations ont été commercialisées à plus de 96% et les premiers mois d’exploitation s’avèrent prometteurs en termes de performance.

- Carmila a signé sur l’exercice 417 M€ d’acquisitions et a ainsi accru son potentiel de croissance future en se renforçant sur le marché dynamique espagnol et en acquérant des actifs présentant un potentiel de création de valeur important.

Activité locative 2018

Les Revenus locatifs 2018 s’établissent à 340,3 M€ en hausse de +13,1% sous l’effet combinéde la croissance organique et des acquisitions et livraisons d’extensions 2017 et 2018.

La croissance organique enregistrée sur l’année 2018 s’établit à +2,8%

dont 1,1 point d’indexation.

La réversion enregistrée au titre des

renouvellements de la période est en moyenne de +6,9%. Le

specialty leasing et la location de boutiques éphémères sont en forte

croissance (+22,4%) et représentent 10,7 M€ de loyers bruts,

Carmila en ayant fait un de ses axes de développement.

Les

acquisitions réalisées en 2018 représentent 6,2 points de la croissance

des revenus locatifs (+18,6 M€) et les extensions livrées en 2017 et

2018 3,8 points de cette croissance (+11,4 M€).

Le taux d’occupation financier du portefeuille3 s’établit au 31 décembre 2018 à 96,2%. Ce taux est stable sur les trois dernières années (96,4% fin 2017 et 96,0% fin 2016).

Les Loyers nets de l’année 2018 s’établissent à 313,7 M€ en hausse de +13,4%.

La croissance des loyers nets bénéficie outre de celle des revenus locatifs, de l’amélioration du taux de transformation Loyers nets / Revenus locatifs (92,2% contre 91,9% en 2017), les charges locatives et les charges bailleurs augmentant moins vite que les loyers (contrôle des coûts).

Résultats de l’exercice 2018

Les coûts de structure nets des autres produits et charges d’exploitation de 2018 s’établissent à 52,0 M€ contre 49,7 M€ en 20174 en hausse de +4,5%, la croissance étant principalement liée à des charges variables dont l’évolution est indexée sur les revenus ou l’activité.

L’EBITDA 2018 s’établit à 264,3 M€ en hausse de +15,2% par rapport à L’EBITDA 2017 retraité des coûts de fusion 2017.

Le résultat financier 2018 s’établit à -58,6 M€. Le résultat financier 2017 s’établissait à -45,3 M€ et intégrait un badwill constaté lors de la fusion avec Cardety de 6,5 M€. Retraité de cet élément non récurrent et des éléments non cash (ajustements en juste valeur des instruments financiers et couvertures, IFRS9, …), le résultat financier est en baisse de -4,9 M€, en raison principalement des frais financiers du nouvel emprunt obligataire de 350 M€ levé en mars 2018 (6,1 M€). Le coût moyen de la dette ressort à 2,02%.

Le Résultat net récurrent (EPRA Recurring Earnings) après retraitement notamment des éléments liés à la fusion (badwill et coûts), des charges comptabilisées dans le cadre des refinancements mis en place concomitamment à la fusion et décrits ci-dessous (amortissement des frais d’émission d’emprunts et amortissement des coûts résiduels des dettes remboursées et des couvertures débouclées), s’établit à 207,5 M€ en hausse de +13,5% par rapport à 2017, au-dessus de l’objectif de Carmila d’une croissance supérieure à +12%.

Le Résultat net récurrent par action est stable à 1,53€/action. L’impact dilutif de l’augmentation de capital de 628 M€ intervenue en juillet 2017 (création de 26,2 millions d’actions) est intégralement absorbé par la croissance des cashflows de l’exercice.

Valorisation du patrimoine et ANR

La valorisation du portefeuille, droits inclus s’établit au 31 décembre 2018 à 6 405 M€ en hausse de +599 M€ (+10,3%) par rapport à 5 806 M€ au 31 décembre 2017.

A périmètre constant la valeur du portefeuille augmente de +2,2% (+126

M€).

Les autres variations incluent i) la prise en compte des

livraisons de 7 extensions en 2018 (+76 M€) représentant 71 950 m²

supplémentaires, un loyer annualisé de 11,0 M€ dont 3,9 M€ sur 2018 et

ii) l’entrée dans le périmètre de nouveaux actifs, nette de la cession

d’une moyenne surface en Italie (Turin-Grugliasco) pour une hausse nette

de la valeur vénale des actifs de +399 M€ (acquisition de

Marseille-Vitrolles, Madrid-Gran Via de Hortaleza, le portefeuille

Pradera en Espagne, La Veronica à Malaga-Antequera).

Le taux de capitalisation moyen du portefeuille s’établit à 5,77% contre 5,70% au 31 décembre 2017. Cette hausse du taux de capitalisation moyen est la résultante d’une légère hausse des taux de capitalisation de marché en France (+12 bps) combinée à une contraction des taux appliqués par les experts sur certains actifs en France et sur le centre de Turin-Nichelino en Italie (-5 bps sur le taux de capitalisation moyen italien) et l’amélioration de la qualité intrinsèque de ces actifs français, résultant d’une gestion dynamique mise en œuvre par les équipes de Carmila : rénovation, amélioration du mix-merchandising, baisse structurelle de la vacance, réversion constatée, perspectives d’extension des sites (-7 bps sur les taux de capitalisation moyen des actifs français). Enfin les experts ont revu à la hausse les loyers potentiels sur les locaux vacants de certains actifs espagnols (+3 bps sur le taux de capitalisation moyen des actifs espagnols).

L’ANR EPRA par actiontotalement dilué au 31 décembre 2018 ressort à 28,39 €par action contre 27,48 € par action au 31 décembre 2017, soit une hausse de +3,3%. Après retraitement sur l’ANR par action 2017 du versement d’un acompte sur dividende de 0,75 € par action en novembre 2017, la croissance sur 12 mois de l’ANR est de +0,6%.

L’ANR EPRA triple net (EPRA NNNAV) par action totalement dilué s’établit à 27,14€ par action en hausse de +2,3%

L’ANR droits inclus par action (ANR de continuation) totalement dilué s’établit à 30,32 € en hausse de +3,9%.

Endettement et Structure financière

En février 2018, Carmila a procédé à une troisième émission obligataire pour une valeur nominale de 350 M€ à 10 ans, avec un coupon de 2,125%.

Au 31 décembre 2018, le montant de la dette brute de Carmila s’élevait à 2 390 M€5 et le montant de la trésorerie disponible à 213 M€. Les liquidités disponibles (RCF et cash disponible net) sont égales à 1,2 Md€. La maturité moyenne de la dette est de 5,5 ans (stable par rapport au 31 décembre 2017).

Le ratio Dette financière consolidée nette / juste valeur du patrimoine immobilier (droits inclus) est égal à 34,0% à fin décembre 2018.

Le ratio EBITDA / Coût net de l’endettement financier ressort au 31 décembre 2018 à 4,9x contre 4,7x 12 mois plus tôt, bien supérieur au seuil minimum contractuel des covenants bancaires de 2,0x.

Pipeline d’extensions et acquisitions

7 extensions ont été livrées au cours de l’exercice dont 4 au second semestre, avec un taux de commercialisation financier moyen de 96%. Ces 7 extensions représentent 71 950 m² supplémentaires pour un montant de loyers annualisés de 11,0 M€, un investissement de 145 M€ et un rendement sur investissement moyen de 7,6%6.

Les principales extensions livrées en 2018 sont situées dans les centres commerciaux d’Orléans-Cap Saran, Evreux (phase 2), Athis-Mons (Paris sud) et Malaga-Los Patios en Espagne. Toutes connaissent un bon démarrage qui bénéficie à l’ensemble du site.

Le pipeline d’extensions 2019-2024 au 31 décembre 2018 intègre 27 projets pour un montant d’investissement prévisionnel de 1,4 Md€. Les principaux projets d’extensions de Carmila (Nice-Lingostière, Marseille-Vitrolles, Barcelone-Tarassa, Toulouse-Labège, Montesson (Paris Ouest), Lyon-Vénissieux et Antibes) sont au nombre de 7 et représentent 80% de la valeur de ce pipeline. Le yield-on-Cost promoteur moyen de ce pipeline est de 7,2%.

2019 sera une année de consolidation pour Carmila avec 3 projets livrés pour des loyers annualisés nets de 2,3 M€ et un investissement de 31 M€.

Il est rappelé qu’au cours de l’exercice 2018, Carmila a réalisé 417 M€ d’acquisitions, génératrices de croissance future, en se renforçant sur des actifs présentant un potentiel de création de valeur et dans les pays les plus dynamiques. Carmila a ainsi acquis 8 centres commerciaux en Espagne et un centre commercial à Marseille-Vitrolles. 3 projets d’extensions et 4 projets de restructuration sont déjà à l’étude sur ces centres qui, par ailleurs, présentent du potentiel de réversion à court terme. Carmila a ainsi renforcé son exposition en Espagne qui représente fin 2018 23% de son portefeuille en valeur.

Stratégie digitale locale B-to-B-to-C

En 2018, Carmila a poursuivi la montée en puissance de sa stratégie marketing digital local dont l’objectif est de fournir aux enseignes locataires des outils digitaux et des bases de données locales catalyseurs de croissance pour leur chiffre d’affaires.

La constitution de la base de données clients s’accélère. Elle comprend 1,95 million de contacts qualifiés fin 2018 soit une hausse de +77% sur 12 mois.

L’offre digitale à destination des commerçants s’enrichit et est de plus en plus utilisée. C’est ainsi plus de 420 opérations par mois qui sont menées (200 opérations par mois en décembre 2017), offertes aux commerçants dans le cadre du « Kiosque », avec l’objectif de renforcer l’activité des enseignes présentes sur les centres. 2 750 commerçants ont d’ores et déjà bénéficié de ces outils. En 2018, 44,2 millions d’e-mails et de SMS ont été envoyés de manière ciblée par les directeurs de centre, à destination de clients existants ou potentiels.

Cette stratégie démontre son efficacité. Ainsi, à titre d’exemple, les opérations « Boost » d’accompagnement de certains de nos commerçants sur un an ont permis pour les enseignes concernées de présenter une évolution de CA en surperformance de +11,2 points sur l’évolution du panel CNCC de leur catégorie d’activité.

Dividende et Perspectives

Confiant dans la solidité du business model de Carmila et son efficacité, le management proposera à l’Assemblée Générale devant se réunir le 16 mai 2019 le maintien du dividende 2018 au même niveau que le dividende 2017, soit 1,50 € par action.

Ce niveau de dividende représente un ratio de pay-out (dividende/résultat récurrent) de 98% pour 2018 contre 110% pour l’exercice 2017 (dividende fixé dans le cadre de l’augmentation de capital de juillet 2017). Rapporté au cours de clôture de Carmila au 12 février 2019, ce dividende représente un rendement exceptionnel de 8,6% soit plus de 800 bps au-dessus du taux de l’OAT 10 ans.

Les perspectives de croissance de Carmila sur le long terme sont durables. Carmila bénéficie d’une forte visibilité sur ses revenus (baux longs, indexation, taux d’occupation stable et solide), de gains de productivité qui lui permettent de réduire son ratio de coûts et d’une structure financière solide avec un coût de la dette stable et prévisible (rating BBB perspective positive de S&P, dette à maturité longue, à taux fixe à 88%, bonne liquidité financière). Par ailleurs, Carmila dispose de leviers de croissance puissants : une croissance organique soutenue, un pipeline contrôlé composé de grands projets structurants et créateurs de valeur, une stratégie de marketing digital local puissante et en développement rapide.

De plus Carmila dispose d’équipes agiles, dynamiques, expertes en digital et tournées vers l’innovation qui étudient et développent des relais de croissances prometteurs :

- Valoriser ses fonciers (vastes parkings) en partenariat avec Carrefour Property : des réserves foncières importantes (c. 1,5 million m²) localisées proche des centres-villes, au cœur de la vie urbaine et sur lesquelles la Société bénéficie d’un droit de co-développement avec le groupe Carrefour. Ces sites recèlent un potentiel de revalorisation au travers de projets de développement en mixité d’usage ou en réallocation de m².

- Une activité de joint-venture avec des commerçants « early stage » performants, visant à accompagner leur développement dans les centres Carmila. Cette activité permet de compléter notre offre de commerçants agiles mais pourrait également dynamiser les performances de Carmila avec des objectifs de TRI à 5 ans à deux chiffres.

- LOUWIFI, filiale créée pour capitaliser sur les compétences techniques et digitales acquises par Carmila en matière de WIFI, courants faibles et Intégrateur réseau.

En conséquence, le Management de Carmila est confiant sur la pérennité et la puissance du business model de la société.

2019 sera une année de consolidation après une année de forte croissance :

- 3 livraisons d’extensions, notamment celle de Rennes-Cesson, et une année de lancement des premiers grands projets,

- Une année de vigilance sur le niveau du LTV et de la liquidité financière et de sélectivité sur les investissements pour conserver son agilité face à un environnement changeant.

Dans ce contexte, Carmila a pour objectif une croissance du résultat récurrent par action comprise entre +5% et +6,5%.

Principaux résultats et soldes intermédiaires de gestion

| En milliers d’€ | 31 déc. 201 | 31 déc. 2017 |

% variation 2018/2017 | |||

| Revenus locatifs Loyers nets | 340 250 313 658 | 300 911 276 655 | +13,1% +13,4% | |||

Frais de structure et autres charges et produits opérationnels7 | -50 574 | -47 433 | ||||

| Dotations aux provisions | -1 117 | 174 | ||||

| Autres produits et charges d’exploitation | -277 | -7 160 | ||||

| Quote part des sociétés MeE (résultat courant) | 2 657 | 2 439 | ||||

EBITDA EBITDA retraité8 | 264 347 264 347 | 224 675 229 390 | +17,7% +15,2% | |||

| Résultat financier (hors var. juste valeur des instruments financiers) | -59 326 | -45 543 | ||||

Impôt sur les sociétés9 | -2 747 | -1 910 | ||||

| Résultat des opérations (FFO) FFO retraité8 | 202 274 202 274 | 177 222 181 937 | +14,1% +11,2% | |||

| Dotations aux amortissements | -1 141 | -983 | ||||

| Dotations aux provisions | -1 250 | |||||

| Variation de la juste valeur des actifs et passif nette d’ID | -36 666 | 132 240 | ||||

| Variation de la JV des actifs dans les sociétés MeE | 1 225 | 8 628 | ||||

| Résultat de cession d’immeubles de placement | -2 443 | -2 803 | ||||

| Autres produits et charges | 1 610 | |||||

| Résultat consolidé Résultat consolidé, part du Groupe EPRA Earnings Résultat récurrent (Recurring EPRA Earnings) | 163 609 163 557 202 447 207 521 | 314 304 313 787 179 809 182 896 | -47,9% -48,0% +12,6% +13,5% | |||

| Données par action (en €), totalement dilué | ||||||

| Bénéfice Net par Action (BNPA) | 1,20 | 2,63 | -54,3% | |||

| FFO retraité8 | 1,49 | 1,52 | -2,4% | |||

| Résultat récurrent (Recurring EPRA Earnings) | 1,53 | 1,53 | - | |||

| En millions d’€ | 31 déc. 2018 | 31 déc. 2017 |

% variation 2017/2016 | |||

| Valorisation du portefeuille(droits inclus) | 6 405 | 5 806 | +10,3% | |||

| ANR EPRA (en € par action) - totalement dilué | 28,29 | 27,48 | +3,3% | |||

| ANR EPRA NNN (en € par action) - totalement dilué | 27,14 | 26,53 | +2,3% |

*******

Calendrier Financier

14 février 2019 (14h30) : Réunion d’Information

Financière

18 avril 2019 (après clôture des marchés)

: Activité du premier trimestre 2019

16 mai 2019 (14h30)

: Assemblée Générale des actionnaires

25 juillet 2019 (après

clôture des marchés) : Résultats semestriels 2019

26

juillet 2019 (9h00) : Réunion d’Information Financière

23

octobre 2019 (après clôture des marchés) : Activité du

troisième trimestre 2019

*******

A propos de Carmila

Carmila a été créée par Carrefour et de grands investisseurs

institutionnels en vue de transformer et valoriser les centres

commerciaux attenants aux magasins Carrefour en France, Espagne et

Italie. Au 31 décembre 2018, son portefeuille était constitué de 215

centres commerciaux en France, Espagne et Italie, leaders sur leur zone

de chalandise, et valorisés à 6,4 Md€. Animées par une véritable culture

commerçante, les équipes de Carmila intègrent l’ensemble des expertises

dédiées à l’attractivité commerciale : commercialisation, marketing

digital, specialty leasing, direction de centre et asset management.

Carmila

est cotée au compartiment A sur Euronext-Paris sous le symbole CARM.

Elle bénéficie du régime des sociétés d’investissements immobiliers

cotées (« SIIC »).

Le 18 septembre 2017, Carmila

intégrait les indices FTSE EPRA/NAREIT Global Real Estate (EMEA Region).

Le

24 septembre 2018, Carmila intégrait les indices Euronext CAC Small, CAC

Mid & Small et CAC All-tradable.

1 Ainsi que l’effet dilutif du solde du dividende 2017 pour

lequel il était proposé aux actionnaires l’option d’un paiement en

actions. 1 501 666 actions ont été créées à cet effet le 14 juin 2018.

2

En excluant l’impact des acquisitions et des livraisons d’extensions

intervenues en 2018.

3Excluant 1,9% de vacance

stratégique fin 2018, 1,7% fin 2017 et fin 2016.

4Charges

2017 retraitées des coûts liés à la fusion en 2017 entre Carmila et

Cardety pour un montant de 4,7 M€.

5 Dont 5 M€ de

concours bancaires soit une position de trésorerie nette de 207 M€

6

Investissement et rendement sur investissement incluant la quote part de

marge payée à Carrefour Property pour les 50% qu’ils co-développent avec

Carmila.

7 Incluant en 2017 4 715 K€ de coûts liés à

la fusion Carmila/Cardety

8 Retraité en 2017 de 4

715 K€ de coûts liés à la fusion Carmila/Cardety

9 Hors

impôts différés sur variation de la juste valeur des éléments d’actif et

autres impôts différés

https://cts.businesswire.com/ct/CT?id=bwnews&sty=20190213005573r1&sid=9430&distro=ftp" />

Consultez la version source sur businesswire.com : https://www.businesswire.com/news/home/20190213005573/fr/">https://www.businesswire.com/news/home/20190213005573/fr/

© Business Wire