COMPAGNIE DES ALPES : 10% DE HAUSSE DU DIVIDENDE EN VUE

23/02/2026

L'Assemblée générale mixte de la Compagnie des Alpes se tiendra le mercredi 11 mars 2026 à 14h30, au théâtre Mogador, à Paris.

L'avis préalable de réunion comportant l'ordre du jour et le texte des résolutions a été publié au Bulletin des Annonces Légales Obligatoires du 2 février 2026. Une copie de cet avis est disponible sur le site Internet de la Société. La publication au BALO de l'avis de convocation sera effectuée le 20 février 2026 dont une copie sera également disponible sur le site de la société. Les modalités de participation et de vote à cette Assemblée figurent dans ces deux avis. Un guide de participation à l'Assemblée générale est également mis en ligne sur le site internet de la société.

Les documents et renseignements relatifs à cette assemblée générale seront tenus à la disposition des actionnaires de la société dans les conditions légales et réglementaires en vigueur.

En particulier, l'Assemblée générale aura à statuer sur la décision du Conseil d'administration de proposer de fixer à 1,1 euro le dividende versé à chaque action y donnant droit, et en conséquence de répartir entre les actionnaires la somme maximale de 55.801.154, 20 euros. Le coupon est en hausse de 10%.

La date de détachement du dividende sur Euronext est prévue au 23 mars 2026. Le coupon sera mis en paiement à compter du 25 mars 2026.

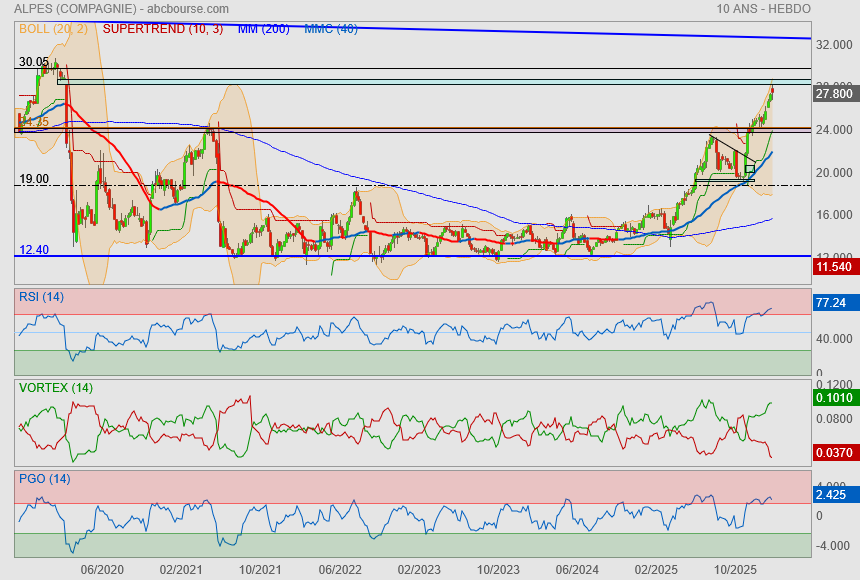

Pour le moment le gap renvoie le cours

et les indicateurs sont en orbite.

Attention !

Le gap en ligne de mire

les 30 en résistance

et le nirvana sur mon oblique bleue

avec l'objectif des 36.4€ (report de range 12.4/24.4) et plus hauts historiques

Ho je ne savais pas que c'était aujourd'hui la publi !

-----------------------------

Chiffre d'affaires du 1er trimestre 2025-2026

Le CA consolidé s'élève à 289,0 M€, en progression de 10,4% par rapport au 1er trimestre 2024/25. A périmètre comparable, c'est-à-dire hors contributions du domaine skiable de Pralognan-la-Vanoise, du parc de loisirs Belantis et du centre sportif Sport4Lux, la croissance du chiffre d'affaires s'établit à +9,5%.

A retenir :

Chiffre d'affaires de 289 M€, en croissance de 10,4%

Bon début d'année à la montagne, grâce notamment à une avant-saison exceptionnelle

Nouvelle progression de l'activité des parcs de loisirs par rapport à une année record l'an dernier

Effet calendaire favorable avec 1 jour de vacances de noël en plus au 31 décembre

Paris, le 27 janvier 2026 – La Compagnie des Alpes publie ce jour son chiffre d'affaires consolidé du 1er trimestre de l'exercice 2025/26. Celui-ci s'élève à 289,0 M€, en progression de 10,4% par rapport au 1er trimestre 2024/25. A périmètre comparable, c'est-à-dire hors contributions du domaine skiable de Pralognan-la-Vanoise, du parc de loisirs Belantis et du centre sportif Sport4Lux, la croissance du chiffre d'affaires s'établit à +9,5%.

Le chiffre d'affaires du 1er trimestre 2025/26 a cependant bénéficié d'un jour de vacances de Noël supplémentaire par rapport à l'an dernier[1], avec un impact particulièrement sensible sur la croissance des activités à la montagne. En mesurant la performance jusqu'à la fin des vacances scolaires pour neutraliser cet effet calendaire favorable, la croissance à périmètre comparable de l'activité des Domaines skiables et activité outdoor reste très positive, atteignant environ 7%.

Pour Dominique Thillaud, Directeur Général de la Compagnie des Alpes : « Ce début d'exercice, conforme à nos attentes, est extrêmement encourageant. Il confirme un appétit constant pour le ski en ces périodes de fin d'année. Il révèle également le potentiel de la période de Noël dans les Parcs de loisirs, période qui pourrait à terme devenir aussi contributive qu'Halloween. Enfin, je me réjouis de la relance du train de nuit Paris-Bourg Saint Maurice qui assure une desserte décarbonée à de nombreuses stations de la Tarentaise. »

Perspectives pour la suite de l'exercice

Les bonnes performances enregistrées au 1er trimestre 2025/26 permettent à la Compagnie des Alpes de réitérer son objectif d'une croissance de son Excédent Brut Opérationnel proche de 10%, hors plus-values liées aux produits de cession des biens immobilisés de Tignes, sur l'ensemble de l'exercice. Le Groupe précise que l'effet calendaire positif d'un jour de vacances de Noël supplémentaire dont il a bénéficié au 1er trimestre sera naturellement neutralisé au 2ème trimestre.

Le bon niveau des réservations dans les stations alpines, y compris chez MMV, rend le Groupe confiant pour la suite de la saison notamment pour les vacances scolaires de février. En revanche, l'activité pourrait être pénalisée par le positionnement tardif des vacances scolaires de printemps de la zone C en France (Paris, Montpellier, Toulouse) qui auront lieu du 18 avril au 4 mai.

Pour les parcs de loisirs, après un 1er trimestre de bonne facture, leur attractivité sera soutenue par de nouvelles réalisations à partir du printemps :

Au Futuroscope (France), le pavillon Omnimax, totalement rénové, proposera dès le 7 février un nouveau film très immersif sur le thème des dinosaures, « T. REX », tandis qu'un second pavillon va être transformé pour offrir une nouvelle expérience totalement interactive et sensorielle, « La Serre des Mondes ».

A Bellewaerde (Belgique), la zone Canada va être rethématisée avec une nouvelle attraction et un nouvel espace de restauration.

A Belantis (Allemagne), 1/5ème du parc va être transformé au printemps en une zone dédiée à Idéfix, le personnage de la BD Astérix le plus populaire en Allemagne, ce qui marquera le début de la transformation du site en Parc Astérix.

A Familypark (Autriche), une nouvelle attraction structurante, du type Disco Coaster, va voir le jour tandis qu'une nouvelle attraction pour les enfants viendra renforcer l'offre familiale.

Le Parc Astérix (France) bénéficiera d'une première année pleine de l'attraction Cétautomatix inaugurée le 18 août l'année dernière, et de la finalisation de la rethématisation de la zone Egypte.

Document officiel : https://news.compagniedesalpes.com/ca-1er-trimestre-2025-2026/?lang=fr

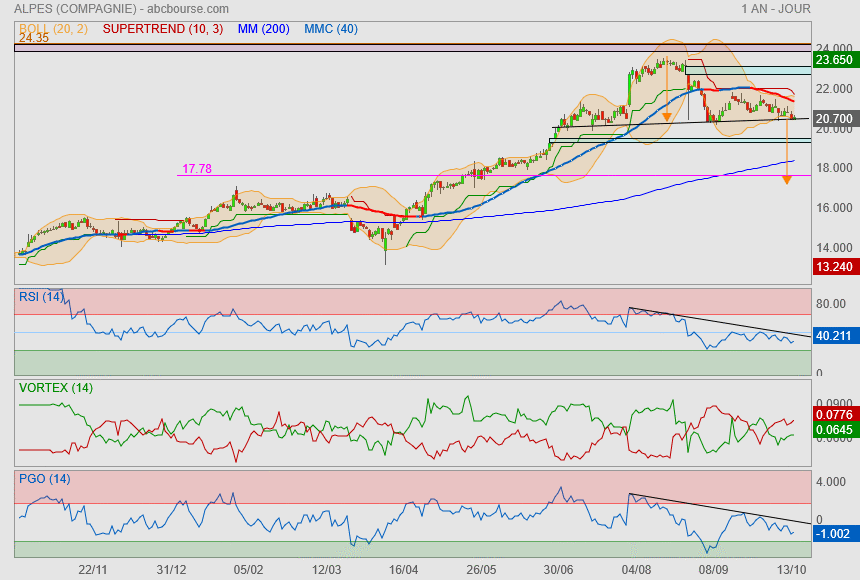

Y a pas que les bronzés qui font du ski..

On pourrait transformer l'essai ces prochains jours

après avoir assuré que la résistance soit devenue support (enfin on espère que...)

côté indicateurs c'est un possible retournement auquel on pourrrait assister donc tout schuss

Tout schuss

Par Jean-Baptiste André Publié le 18/12/2025 à 09h14

(Boursier.com) — Compagnie des Alpes avance de 1,5% à 24,3 euros en début de séance. La saison 2025/26 est officiellement lancée et se profile sous de bons auspices, malgré des effets de base toujours plus difficile, explique TP ICAP Midcap. Alors que tous les ingrédients semblent réunis pour que le groupe connaisse un nouvel exercice record, le profil de rentabilité et de génération de trésorerie du groupe apparaît durablement renforcé. Les nouvelles attentes d'activité, de profitabilité et d'investissements du broker l'amènent à penser que le modèle du groupe a atteint, et même dépassé, son seuil de soutenabilité permettant de financer confortablement aussi bien ses investissements que sa politique de redistribution... De quoi réitérer son avis 'achat' avec une cible remontée de 26 à 29,5 euros.

ALPES (COMPAGNIE) : UN EXERCICE 2024-2025 RECORD, UN PARC ASTÉRIX EN ALLEMAGNE ET DES PERSPECTIVES SUPÉRIEURES AUX ATTENTES...

Compagnie des Alpes annonce des résultats record

L'exploitant de domaines skiables, qui gère par ailleurs des parcs à thème (Astérix, Futuroscope, musée Grévin, etc.) a annoncé l'ouverture d'un Parc Astérix en Allemagne en marge de la publication de comptes annuels robustes.

Plus de 60 ans après la parution de la BD "Astérix chez les Goths", le petit gaulois aux moustaches blondes et son acolyte Obelix accompagné de son fidèle chien Idéfix ont prévu de débarquer de l'autre coté du Rhin.

La Compagnie des Alpes a annoncé ce mardi 2 décembre l'ouverture du premier Parc Astérix hors de France. Et il sera donc situé en Allemagne.

L'exploitant de domaines skiables et de parcs à thème n'a pas choisi ce pays au hasard. Il explique que l'Allemagne est, en termes de nombre de bandes dessinées Astérix vendues, le deuxième marché juste derrière la France et c'est aussi, le deuxième marché européen des parcs de loisirs.

Compagnie des Alpes va donc transformer le parc Belantis situé à l'est de l'Allemagne, et dont il avait fait l'acquisition en avril 2025 pour 22 millions d'euros. Le groupe précise que la mutation du parc Belantis en parc Astérix "se fera graduellement" et "la première zone dédiée à Idéfix sera inaugurée dès le printemps 2026", avant un changement officiel de nom à horizon 2030-2031.

Il me ferait grand plaisir à passer cette forte résistance pour aller jouer avec le gap

Résultats annuels 2024-2025, objectifs et perspectives.

Publié le 02/12/2025 à 07:42

La Compagnie des Alpes présente, ce mardi 2 décembre, ses résultats annuels pour l'exercice 2024/25.

EXERCICE 2024/25

RESULTATS ANNUELS RECORDS, EN FORTE PROGRESSION

- Chiffre d'affaires record de c.1,4 Mds €, en hausse de 12,8% (+8,9% à périmètre comparable)

- EBO de 409 M€, en hausse de 16,7%, en ligne avec les dernières indications données

- Résultat net, part du Groupe, en croissance de 15,8%, à 107 M€

- Free cash-flow opérationnel de 123 M€ contre 80 M€ en 2023/24, en hausse de 54,6%

- Dividende proposé de 1,10 € par action, en hausse de 10%

Le backlog des Domaines skiables est désormais de 10,7 Mds incluant la nouvelle DSP de La Plagne, en hausse de 80% vs celui du 30 septembre 2024

EMPREINTE CARBONE

- Poursuite de la baisse, après deux exercices de forte réduction, des émissions de GES (scope 1 et 2), en diminution de 73% vs 2018/19, soit une avance de 12 points sur la trajectoire présentée en octobre 2022

- Emissions de CO2 par journée-skieur : 190 grammes, stable vs 2023/24

- Emissions de CO2 par visite dans les parcs : 420 grammes, en baisse de 41% vs 2023/24

OBJECTIFS POUR 2025/26

- EBO attendu en croissance proche de 10%

- Investissements industriels nets proches de 20% du chiffre d'affaires

- Poursuite de la trajectoire de baisse des émissions de GES visant -80% à horizon 2030

OBJECTIFS A MOYEN TERME

- EBO supérieur ou égal à 500 M€ à 3 / 4 ans et une marge durablement supérieure à 30% à partir de 2028/29

- Investissements industriels nets à c. 16% du chiffre d'affaires à partir de 2028/29 (périmètre actuel)

- Dividende : poursuite de la politique de distribution de c. 50% du résultat net part du Groupe, hors éléments non-récurrents

Commentant les résultats de l'exercice 2024/25, Dominique Thillaud, Directeur général de la Compagnie des Alpes a déclaré : « La Compagnie des Alpes démontre, année après année, la pertinence de sa stratégie à laquelle les actionnaires ont apporté leur adhésion en juin 2021. Depuis lors, nous enregistrons une croissance moyenne annuelle à deux chiffres de notre chiffre d'affaires et une hausse de notre taux de marge d'exploitation, malgré le renchérissement du coût de l'énergie, ce qui nous permet de générer une trésorerie opérationnelle plus élevée et distribuer des dividendes en croissance pour la 3ème année consécutive. L'exercice 2024/25 en est une nouvelle illustration.

Cette croissance profitable est le fruit de l'excellence opérationnelle du Groupe, à commencer par l'engagement sans faille de nos équipes pour accueillir nos visiteurs dans nos domaines skiables, nos hôtels et résidences clubs, nos parcs de loisirs et nos centres sportifs. Les performances reflètent également notre savoir-faire en matière d'investissements dans l'attractivité de nos sites et la modernisation de nos installations comme en témoignent les nombreux prix que nous avons reçus, dont celui de meilleur gestionnaire de domaines skiables au monde pour la quatrième année consécutive, ou tous ceux récompensant nos formidables attractions, à la fois innovantes et ludiques, nous permettant d'offrir les meilleures expériences et d'accroître la fréquentation de nos sites.

La Compagnie des Alpes continue, par ailleurs, de faire preuve d'agilité pour saisir des opportunités de croissance : après MMV et le groupe Urban, nous sommes très fiers d'avoir acquis cette année le parc de loisirs Belantis en Allemagne, et d'avoir signé une nouvelle DSP avec la station de Pralognan-la-Vanoise, en attendant le début de la mise en oeuvre des plans de transformation ambitieux que nous allons entreprendre au Parc Astérix comme au parc Belantis, futur Parc Astérix Allemagne.

Nous poursuivons en parallèle nos efforts dans le déploiement de nos 10 Engagements et 5 Renoncements, définis dans le cadre de la mise en oeuvre concrète de notre Raison d'être, avec, par exemple cette année une nouvelle réduction de nos émissions de CO2 (scope 1 et 2).

Post clôture de l'exercice, la Compagnie des Alpes a remporté il y a quelques jours la nouvelle DSP de La Plagne pour une durée de 25 ans, dans des conditions de rentabilité conformes aux standards du Groupe. Ceci lui permet notamment de quasiment doubler le backlog de ses domaines skiables. C'est une décision qui nous honore et nous oblige et qui illustre que la Compagnie des Alpes, et ses partenaires, ont su se réinventer pour proposer une vision novatrice pour l'avenir du domaine iconique de La Plagne.

Au-delà, notre attention reste focalisée sur la grande satisfaction de nos parties prenantes et bien sûr, la création de valeur actionnariale ».

Les copieurs

---------------

TP Icap Midcap toujours positif avant les résultats annuels de Compagnie des Alpes

Publié le 28/11/2025 à 11:41

TP Icap Midcap reste positif sur le titre Compagnie des Alpes avant la publication des résultats annuels programmés mardi matin prochain. Les analystes se demandent si la société spécialisée dans les loisirs (parcs d’attraction et domaines skiables) ne va pas conclure un exercice record, qui sera suivi d’un autre. Les comptes de mardi devraient être bien orientés étant donné que le groupe avait annoncé le 28 octobre dernier que son objectif de croissance du résultat opérationnel devrait être légèrement supérieur à 15%, contre une précédente estimation d’environ 15%.

TP Icap Midcap table également sur un " message positif sur les perspectives de l'exercice 2025-2026 au vu des dernières communications ". Les réservations sont bien orientées pour le ski, l'affluence record enregistrée au parc Astérix sur la période d'Halloween et les premières tombées de neige importantes récemment enregistrées.

Les analystes sont toujours à l'Achat du titre Compagnie des Alpes, avec un objectif de cours de 25 euros.

On vient de se taper le mur des vendeurs !

ceci dit j'aime bien le newsflow :

record Halloween

neige pour l'ouverture de la saison

contrat de la Plagne

Bonne nouvelle !

---------------------

CDA remporte la nouvelle DSP de La Plagne

Publié le 25/11/2025 à 19:12

Le Syndicat Intercommunal de la Grande Plagne a retenu l'offre de la filiale de la Compagnie des Alpes pour l'exploitation de son domaine skiable, avec une nouvelle DSP de 25 ans

Ce contrat represente un chiffre d'affaires cumule de c.5 milliards d'euros sur sa duree, faisant quasiment doubler le backlog du Groupe

Paris, le 25 novembre 2025 - (Chiffres non audités)

La Compagnie des Alpes (CDA) annonce que l'offre déposée par sa filiale, la Société d'Aménagement de La Plagne (SAP, détenue à 98%), a été retenue, ce jour, par le Syndicat Intercommunal de la Grande Plagne (SIGP) lors d'une séance publique de son comité syndical. Cette décision fait suite à une mise en concurrence pour le renouvellement du contrat de Délégation de Service Public (DSP) du domaine de La Plagne. Cette DSP, d'une durée de 25 ans, porte sur l'aménagement et l'exploitation du domaine skiable (remontées mécaniques et pistes) ainsi que sur la gestion des navettes intra-station et de la piste de bobsleigh.

La SAP, dans le cadre de l'élaboration de l'offre déposée pour ce renouvellement s'est aussi appuyée sur des partenaires implantés de longue date dans le territoire, notamment les ESF de La Plagne pour la proposition de la gestion des stades de slalom du domaine ainsi que sur les transporteurs Loyet et ABD Voyages pour celle de la gestion des navettes.

Commentant cette décision, Dominique Thillaud, Directeur général de la Compagnie des Alpes a notamment déclaré : « Nous sommes particulièrement heureux et fiers que le SIGP ait choisi l'offre de la Compagnie des Alpes pour continuer à l'accompagner dans la gestion de son domaine jusqu'en 2052. C'est une décision qui nous honore et nous oblige.

En effet, elle témoigne de la qualité du travail accompli par la SAP depuis des dizaines d'années. Elle démontre aussi que les équipes de la Compagnie des Alpes, de la SAP et de ses partenaires, ont su se réinventer pour proposer au SIGP une vision novatrice pour l'avenir du domaine de La Plagne.

Pour nos actionnaires, cette DSP a été renouvelée dans des conditions de rentabilité conformes aux standards du Groupe et sera donc créatrice de valeur pour tous.

Gagner cette délégation de service public iconique était un enjeu stratégique fort pour la Compagnie des Alpes qui souhaite rester un acteur majeur de la montagne et un partenaire privilégié des collectivités et acteurs locaux, en cohérence avec nos engagements et notre raison d'être ».

Avec plus de 2,6 millions de journée-skieurs, La Plagne est la plus grande station de ski au monde. Ce domaine prestigieux est géré depuis sa création par la SAP. La station est un maillage de 11 stations-villages

Le backlog est le chiffre d'affaires cumulé des remontées mécaniques, estimé par le Groupe, portant sur la durée résiduelle des délégations de service public existantes dans les domaines skiables. Il inclut des estimations sur l'indexation, l'inflation et les éventuelles révisions en volume/prix, et prend en compte des impacts du changement climatique (selon des modèles internes).

Communiqué de presse

interconnectés répartis sur deux versants qui s'étendent sur trois communes (Aime-La-Plagne, La-Plagne-Tarentaise et Champagny-en-Vanoise). Le domaine, à proprement parler, comprend 225 km de pistes, 133 pistes, 95 remontées mécaniques et surtout, 79% du domaine est situé au-dessus de 2 000 mètres d'altitude. C'est aussi un domaine connecté avec celui des Arcs, exploité également par la Compagnie des Alpes via sa filiale ADS. Les deux domaines sont reliés par le Vanoise Express, le plus grand téléphérique du monde au moment de sa mise en service en 2003.

Ce nouveau contrat de DSP prendra effet le 11 juin 2027, soit le lendemain de l'échéance du contrat actuel, pour une durée de 25 années. Il permet l'exploitation d'un domaine de haute altitude garant d'une pratique du ski à long terme, validé par les prévisions d'enneigement, avec un potentiel de diversification. Il porte sur l'exploitation des remontées mécaniques, la gestion des pistes, des transports intra-station ainsi que sur la gestion de la piste de bobsleigh. Le Groupe a aussi attaché un intérêt tout particulier, dans son offre, aux aspects environnementaux.

David Ponson, Directeur de la division Domaines skiables et activités outdoor de la Compagnie des Alpes indique pour sa part : « Je tiens d'abord à remercier et à féliciter toutes les équipes de la SAP et notamment son Comité de direction, ainsi que celles des autres entités de la Compagnie des Alpes, pour leur totale implication dans ce renouvellement de DSP ainsi que pour la richesse et la qualité des réponses proposées face aux nouveaux enjeux de demain, tels qu'envisagés à l'occasion de cet appel d'offres.

Ce nouveau chapitre qui débute ancre encore un peu plus la Compagnie des Alpes en montagne et renforce la fierté de nos équipes, engagées et passionnées.

Cette décision du SIGP est surtout une magnifique reconnaissance de nos expertises et savoir-faire opérationnels dans les domaines de montagne. Ainsi, nous sommes honorés de nous tenir à ses côtés pour continuer à construire ensemble l'avenir de ce superbe domaine de La Plagne ».

Prochains rendez-vous 2024/2025 :

Communiqué de presse

Résultats de l'exercice 2024/25 : Mardi 2 décembre, avant bourse

Parc Asterix bat des records!

L.R. Publié le 17/11/2025 à 18h43

(Boursier.com) — "Peur sur le Parc 2025" a clôturé une saison d'Halloween historique pour le Parc Astérix, marquée par un record de fréquentation jamais atteint depuis la création de l'événement. En seulement 20 jours d'ouverture et 12 nocturnes complètes, plus de 557.500 visiteurs ont profité de la saison. "Ce succès confirme Peur sur le Parc comme l'un des événements Halloween les plus emblématiques et incontournables d'Europe, reconnu pour son niveau d'innovation, de créativité et la qualité de son expérience immersive. Une performance en hausse par rapport à l'année dernière, qui finit d'assoir le Parc à la deuxième place des parcs d'attractions les plus fréquentés de France, avec près de 3 millions de visiteurs" commente le groupe.

J'espère car j'ai raté la télécabine quand elle était à 15 en début d'année

Chiffre d'Affaires des 9 premiers mois 2024-2025

Publié le 29/07/2025 à 17:52

La CDA a enregistré un CA de 1 126,1 M€ sur l'ensemble des 9 premiers mois de l'exercice 2024/25 (du 01.10.2024 au 30.06.2025), en progression de 15,1% par rapport au chiffre d'affaires de 978,5 M€ réalisé à la même période de l'exercice précédent.

- Activité très soutenue au 3ème trimestre dans l'ensemble des divisions du Groupe, et tout particulièrement dans les Domaines skiables

- Chiffre d'affaires des 9 premiers mois en hausse de 15,1% à 1 126,1M€, soit une croissance de 10,7% à périmètre comparable

- Perspective de croissance de l'EBO sur l'ensemble de l'exercice confirmée a environ +15%

Paris, le 29 juillet 2025 - La Compagnie des Alpes a enregistré un chiffre d'affaires de 1 126,1 M€ sur l'ensemble des neuf premiers mois de l'exercice 2024/25 (période allant du 1er octobre 2024 au 30 juin 2025), en progression de 15,1% par rapport au chiffre d'affaires de 978,5 M€ réalisé à la même période de l'exercice précédent. Grâce à un très bon 3ème trimestre, le taux de croissance du chiffre d'affaires à périmètre comparable (c'est-à-dire retraité du chiffre d'affaires du groupe Urban jusqu'au 12 juin 2025 inclus et de celui du parc de loisirs Belantis acquis le 3 avril 2025) a atteint 10,7% au cours des neuf premiers mois de l'exercice. Cette bonne performance reflète une excellente saison d'hiver pour l'ensemble des activités liées à la montagne et une progression encore plus prononcée de l'activité des Parcs de loisirs, depuis Halloween en octobre jusqu'au début de l'été fin juin.

Au cours du seul 3ème trimestre de l'exercice 2024/25 (période allant du 1er avril au 30 juin 2025), le chiffre d'affaires de la Compagnie des Alpes a atteint 276,5 M€, en croissance de 27,2% par rapport au 3ème trimestre de l'exercice précédent. A périmètre comparable, le taux de croissance atteint 20,2%. Cette performance est portée par les trois divisions du Groupe, et, tout particulièrement, par la division Domaines skiables et activités outdoor qui a réalisé un mois d'avril exceptionnel jusqu'à la fermeture des stations, grâce au décalage du week-end de Pâques.

Tout ce qu'il faut savoir est ici :

https://news.compagniedesalpes.com/cat3-2024-2025/?lang=fr

Perspectives pour la fin de l'exercice

* Domaines skiables et activités outdoor

Le 4ème trimestre représente environ 2% de l'activité annuelle de la division Domaines skiables et activités outdoor et n'a donc pas d'impact notable sur la performance annuelle. L'activité au cours des mois d'été est principalement constituée des revenus liés aux activités outdoor, y compris ceux des remontées mécaniques pour les pratiquer.

* Distribution & Hospitality

Au 4ème trimestre, l'activité de la division Distribution & Hospitality est essentiellement liée à celle de MMV pour qui cette période représente traditionnellement environ 10% de son chiffre d'affaires annuel. Le niveau des réservations pour cet été est, à date, en avance par rapport à celui de l'année dernière à la même période, que ce soit dans les Villages Club ou les Résidences Club.

* Parcs de loisirs

Le 4ème trimestre représente traditionnellement environ 40% de l'activité annuelle pour les Parcs de loisirs. Comme indiqué lors de la publication des résultats semestriels 2024/25 le 20 mai dernier, le Groupe est confiant dans le niveau d'activité des Parcs de loisirs pour la saison estivale, grâce notamment au bon niveau des réservations et à l'inauguration de nombreuses attractions nouvelles dans ses principaux parcs, qui contribuent à leur attractivité.

* Croissance de l'EBO

Sous réserve de conditions d'exploitation et météorologiques au 4ème trimestre conformes à la moyenne des années précédentes, le Groupe confirme l'objectif réhaussé le 20 mai dernier d'une croissance de son EBO pour l'ensemble de l'exercice autour de 15% par rapport à 2023/24.

Forum de discussion Alpes (Compagnie)

202602230838 684506