Livret A: le patron de la Caisse des dépôts ne souhaite pas une nouvel

Cours temps réel: 8 088,24 0,89%| Cours | Graphes | News | Analyses et conseils | Composition CAC 40 | Historiques | Forum |

A quoi bon fixer des règles si celles-ci ne sont pas respectées.

|

Répondre

|

JMPBW

« « Il défend les banques qui perdent trop d'argent à leur goût avec le livret A. » »

Peut-être un petit point d’histoire ?

Le Livret A été créé en 1818 à l’initiative d’un certain Benjamin Delessert, industriel et banquier. L’objectif était d’obtenir des capitaux pour combler les trous creusés suite aux guerres napoléoniennes.

Le projet prenant de l’ampleur, l’état en a confié la gestion à la Caisse d’Epargne et aux PTT.

Bien plus tard, étendue à toutes les banques (pour ne pas écarter la Banque Postale du juteux marché ?)

Donc, l’argent des Livrets A appartient à l’état, qui verse de solides rémunérations pour la gestion, et pour l'entretien des des locaux (dans le cadre de la Banque Postale, qui vit dans les locaux de la Poste.)

Donc, les distributeurs de Livret A :

* Ne sont pas propriétaires des fonds .

* Sont rémunérées pour la simple gestion du produit.

C’est l’ argumentaire que j’ai du expliquer à un ex-fonctionnaire qui m’affirmait que l’état piquait à la Poste le pognon du Livret A.

Source (entre autres) : https://selectra.info/finance/guides/livrets-epargne/livret-a/historique

|

Répondre

|

Wakatanka

« « Ouai le gouvernement plutôt. Actullement le taux du livret est ..//.. ... encore une fois prendre les citoyens pour des ... » »

Et ils auraient tort de se gêner, vu que une grande majorité de Français n’a aucune notion d’économie.

Cette lacune n’est pas près d’être comblée, vu que l’ignorance , tout comme l’incapacité de réfléchir et analyser, ça arrange bien les politicons. Plus un peuple est bête, plus il est manipulable, plus il avalera des couleuvres aussi grosse que des boas.

Il y a quelques temps pas si lointains, j’expliquais à un trentenaire qu’il perdait de l’argent avec son Livret A.

Sa réponse catégorique fut : Impossible !!! On ne peut pas perdre de l’argent avec un Livret A.

Il n'était pas foutu de comprendre comment est fixé un prix de vente, refusant de comprendre que les subventions versées par l'état sortent de notre poche.

C'est extrêmement gravissime.

|

Répondre

|

Ouai le gouvernement plutôt. Actullement le taux du livret est à -2.6 % (3 % - 5.6 % (inflation en ce moment)) donc dire que les taux sur le livret A sont positifs c'est .... encore une fois prendre les citoyens pour des ...

|

Répondre

|

Il défend surtout les intérêts du gouvernement car un taux trop haut encourage à épargner et non à consommer, à investir.

Comme le gouvernement surveille comme le lait sur le feu la croissance, faut que dans les cuisines on chauffe bien le cul des casseroles à blanc...

|

Répondre

|

Il défend les banques qui perdent trop d'argent à leur goût avec le livret A.

Pour les 10000 par mois vous devez être un peu court.

Au moins un livret A plein et net par mois,..., sans les primes.

|

Répondre

|

|

Répondre

|

|

Répondre

|

|

Répondre

|

|

Répondre

|

Faut que la CDC carde des sous pour ficeler et spolier les actionnaires en place chez ORPEA afin de faire la recapilalisation.

Ils comptent récupérer à peu de frais l'ensemble du parc immobilier d'Orpéa et les actifs de l'entreprise ( plus de 12 milliards d'actifs tangibles )...

|

Répondre

|

4

4

|

Répondre

|

1

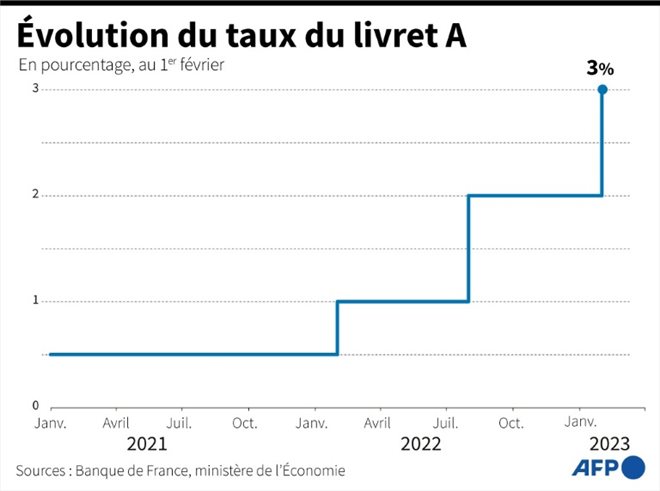

Le directeur général de la Caisse des dépôts et consignations (CDC) Eric Lombard a indiqué mardi qu'il souhaitait que le Livret A reste à 3% en août prochain, alors qu'une nouvelle hausse est possible.

"Dès lors que ce taux sert de base au coût du financement du logement social, et il y a 170 milliards d'euros empruntés par le logement social, moi, je forme le voeu que ce taux reste stable dans la durée", a déclaré M. Lombard sur France Info, soulignant qu'"il est essentiel que le logement social continue à construire".

La CDC a pour rôle de gérer une partie de l'argent du Livret A, avec les réseaux bancaires.

Face à une inflation que M. Lombard juge "transitoire", "ce n'est pas la peine de faire du yoyo avec le taux du Livret A", selon lui. "Probablement, quand l'inflation va décroitre, ce taux va baisser mais ce ne sera pas pour tout de suite", a-t-il ajouté.

Le taux du Livret A, produit d'épargne détenu par environ 55 millions de Français, est calculé deux fois par an, en février et en août, et peut l'être deux autres fois, en mai et en novembre, en cas de circonstances exceptionnelles.

Son niveau est décidé en prenant en compte d'une part la hausse des prix et d'autre part les taux interbancaires, auxquels les banques s'échangent de l'argent à court terme, des derniers mois.

Ainsi, à l'été prochain, le taux pourrait passer à 4%, voire 4,3%, selon Philippe Crevel, directeur du Cercle de l'épargne.

Le gouverneur de la Banque de France et le ministre de l'Economie ont toutefois la possibilité de déroger à la règle de calcul.

C'est d'ailleurs ce qui s'était passé en février 2022, lorsque la Banque de France avait proposé d'arrondir à 1%, au lieu de 0,8%, puis en février 2023, mais dans l'autre sens cette fois, lorsque l'institution avait proposé 3% au lieu de 3,3%.

Encore à son plancher de 0,5% au tout début de l'année 2022, il a depuis été revalorisé trois fois, du fait de la forte inflation. La presse s'est récemment fait écho des inquiétudes des banques quant à une nouvelle hausse, qui les obligerait à mieux rémunérer l'épargne des Français.

"Toute spéculation sur une future décision de la Banque de France est prématurée et infondée aujourd’hui", a toutefois déclaré sur RTL mardi François Villeroy de Galhau, le gouverneur de la Banque de France, rappelant qu'il ferait sa proposition "en juillet", selon la situation "à ce moment-là".

© 2023 AFP

|

Répondre

|

Suivez les marchés avec des outils de pros !

Suivez les marchés avec des outils de pros !